個人事業主が家族に給与を支払う時の注意点。青色事業専従者の条件を毎年確認しておこう。

新規開業者の方からは、家族に給与を支給したいという質問がよくあります。

配偶者、大学生の次男、就職した長男など。

事業主の立場からすると、労働の対価として、給与を支給したいと思うのかもしれません。

個人事業主が家族へ給与を支払う場合には、専従者給与の要件を満たさない限り、経費になりません。

専従者の要件を満たさずお金を渡した場合、純然たる贈与になります。

all paints by Ryusuke Endo

Contents・目次

家族に給与を支給した場合の取り扱い

① 家族給与を経費とする基準

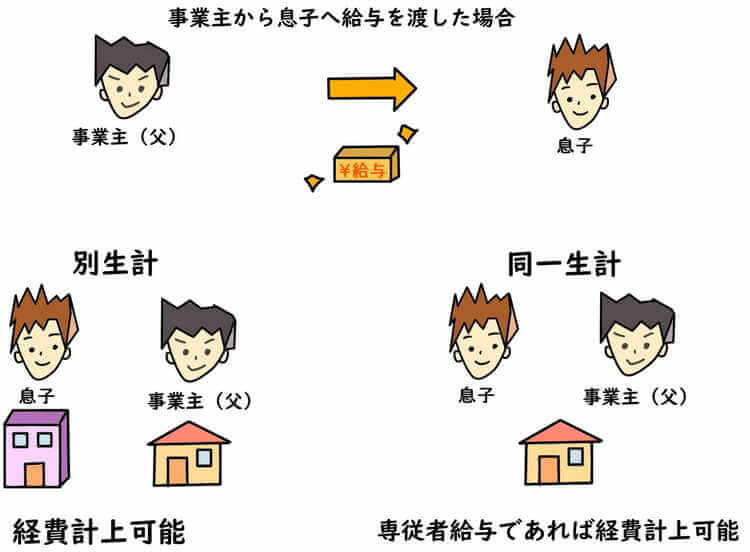

家族に給与を支払った場合、「同一生計親か否か?」により、取り扱いが異なります。

給与を渡した相手が同一生計であり、専ら事業に従事するのであれば、事業専従者給与として経費計上が可能です。

青色申告者であれば青色事業専従者給与として、白色申告であれば事業専従者給与として経費計上します。

一方、別生計親族の場合、一般の社員として給与として経費計上が可能です。

② 生計を一にするという考え方

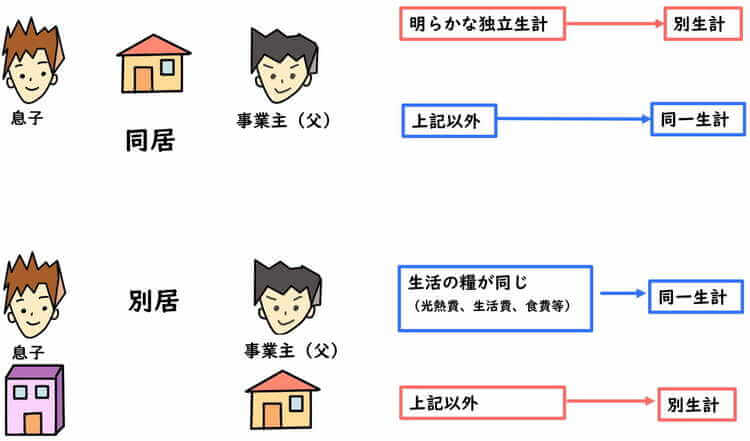

同一生計とは、同じ家(家庭内)で生活を共にするという概念に留まりません。

違う屋根の下で生活していても、居住費、食費、光熱費等の生活費送金が行われ、生活主体が同じであれば同一生計とされています。

また、同じ家に生活していても、明らかに互いに独立した生活を送っていれば、非同一生計とみなされます。

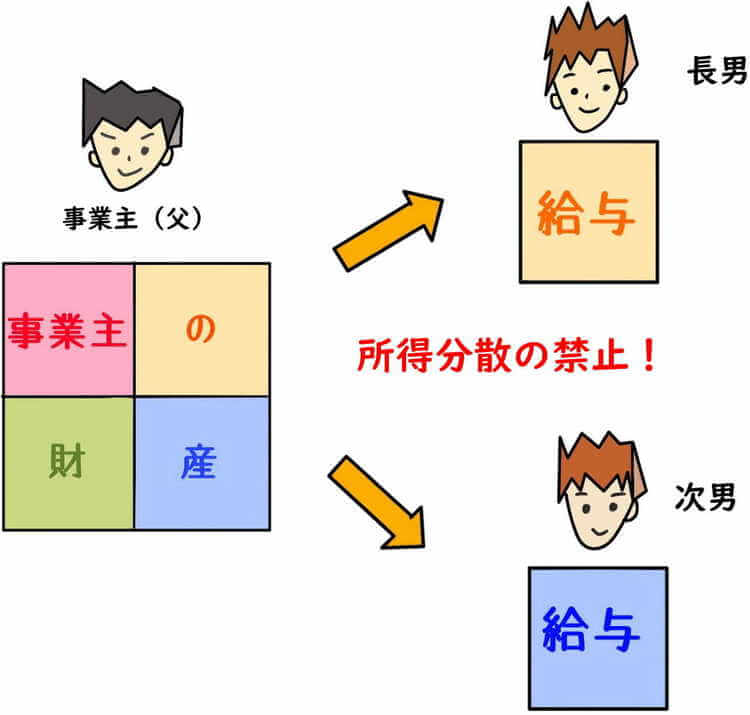

同一生計親族に対する給与のみ厳しい規定が設けられている理由は、所得税では、同一生計親族への所得分散を禁止しているからです。

同一生計の個人事業主、配偶者、子供を別々の経済主体と捉えてしまうと、個人所得を給与支払により、配偶者や子供へ、簡単に所得分散させることが可能です。

所得税ではこれを禁止しています。

一方、別生計親族の場合、経済主体がそもそも異なる為、一般の社員と同等の扱いになります。

非同一生計親族への給与

前述の通り、親族が非同一生計かつ、社員と同じ基準で業務内容に見合う給与であれば、給与として経費計上可能です。

具体的には、子供が結婚して実家を出て独立しながらも、親の事業を手伝っている場合です。

この場合の子供の経済主体は、独立後の配偶者と生活を共にする居所です。

しかし、同年齢及び同水準の業務量に見合った常識的な給与水準が必要となります。

青色事業専従者給与

同一生計の親族に給与を支給した場合、青色申告者であれば一定の要件の下、適正に経費とする事が可能です。

それが「青色事業専従者給与」です。

① 家族に対する給与が経費として認められる理由

同一生計の家族に対する給与は経費にできないとしつつ、所得税法においては、一定の要件のもと、その給与の経費性を認めています。

その理由としては、事業主の所得分配を全く禁止してしまうと、家族自身の資産形成を図る事が不可能となってしまう為です。

同一世帯の家族内では、それぞれ固有の財産形成を行うことができません。

経済主体が同じであるが故、自己資産を築くことが出来ないといった不合理の調整の為、青色事業専従者給与の特例が規定されています。

② 青色事業専従者給与の条件

1、青色事業専従者届を期限までに提出すること

→(国税庁 青色事業専従者給与に関する届出・変更届出書(PDF/717KB))

2、青色申告の承認を受けた事業者と生計を一にする、その年の12月31日において

15歳以上の親族であること

3、専ら事業に従事すること

4、届出書に記載した金額の範囲内で支給すること

5、適正な給与金額であること

6、実際に支給をすること(未払計上はダメです)

③ 専ら従事ということ

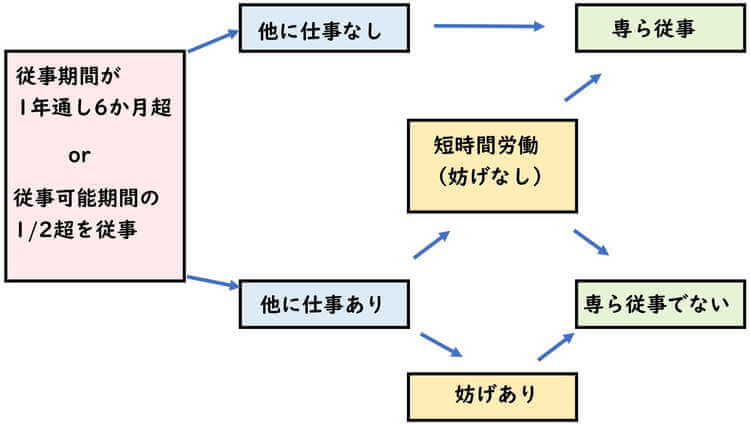

「専らという条件」には2つの意味合いがあります。

1つは常にその仕事に集中できる状態である事です。

誰もが専従者になれるわけではなく、既に職業をもっている会社員、高校生や大学生などは、通常事業専従者とは認められません。

しかし、学生でも全日制で夜間勤務が主な職業、また定時制で日中勤務が主な職業に従事する学生などは、専従者として認められる可能性があります。

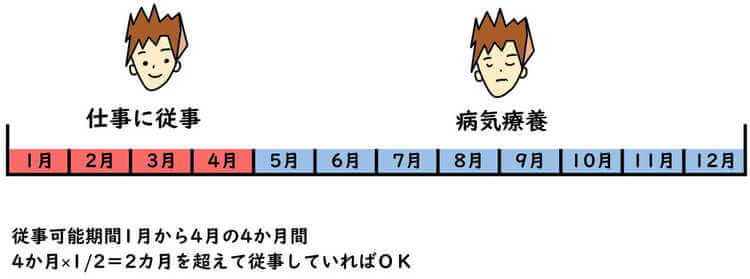

2つ目は、仕事に従事する期間の問題です。

専従者の中には、1年を通じて従事される方、年の中途で従事される方、病気や介護、結婚や出産などの理由により、年の中途で専従者を止める方もいます。

その場合、専従者として仕事に従事したか否かの判定は、下記のようになります。

④ 届出期限

・給与額を経費に算入しようとする年の3月15日までに提出

・その年の1月16日以後に開業した人、また新たに専従者に該当することになった人は、

その開業の日や専従者がいることとなった日から2月以内に提出

例えば4月1日に開業した人は、5月30日までに青色申告承認申請書を、税務署へ提出する必要があります。

注意事項

・例えば金額を30万円と定めた場合には、毎月その範囲内で支給をすればOK。

・支給額は毎月定額である必要はありません。

・しかし、30万を超えて支給をする場合には、変更の届出書を支給前までに税務署へ提出する。

・年内に何度も金額変更する事は、恣意性が介入してると見なされるおそれがあります。

・支給する給与の額は、業務量や業務規模、また年齢に見合うよう常識的な感覚が必要です。

⑥ 毎年必ず確認する注意事項

・届出額や適正額を超えた部分の金額は、経費にならないうえ贈与になります。

・実際に本人に毎月支給をして、初めて経費として認められます。(基本的に未払いはダメです。)

・専従者給与額が個人事業主の所得を上回る場合、その要因と理由を明確にしておきましょう。

・専従者は事業主が中心としている業務に従事することで、専ら従事しているといえます。

・単なるお茶くみ、経理のみ、書類整理などの簡単な業務のみでは、専ら従事とは言えません。

白色申告者の事業専従者控除

白色申告者の場合、同一生計の親族に給与を支給した場合、配偶者や家族の人数、所得金額に応じて給与を経費とする事ができます。

それが「事業専従者控除」です。

同一生計親族に対する給与が経費として認められる理由については、青色事業専従者給与と同様です。

① 事業専従者控除の要件

1、白色申告者と生計を一の、その年の12月31日において15歳以上の親族であること

2、年通じて6カ月を超える期間に専ら事業に従事していること

② 事業専従者控除の額

事業専従者控除額は、次の1又は2の金額のどちらか低い金額です。

1、事業専従者が配偶者であれば86万円、配偶者以外は専従者一人につき50万円

2、この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

例えば事業主の所得が100万円、専従者が配偶者と長男1名なら、86万円+50万円=136万円 >100万円/(2+1)≒33万円控除額は33万円となります。

③ 毎年必ず確認する注意事項

・実際に支給したかどうかは要件となっていません。

・所得を算出してみるまでは、正確な専従者控除額はわかりません。

・専従者控除額を超えて支給した金額は、贈与とされます。

根拠法令

所得税法第57条

所得税法施行令第165条第1項第2号

所得税法施行規則第36条の4第3項)

まとめ

同一生計の家族に対する給与については、原則的に認めらていません。

しかし、個人資産形成の観点から、特別に専従者給与や専従者控除が認められます。

経費として適正に認められる為には、届出書の確実な提出、適正な金額の支給、また仕事への確実な従事などを網羅しておく必要があります。

電話業務やお客くみ、経理などの業務だけでは、専従者給与が認められなかった実際の裁判事例も多々存在します。

専らその仕事に従事しているかどうか、支給額が適正かどうか、毎年必ずしっかりと確認しておきましょう。