開業前に事業収入がある場合の所得税確定申告の方法と注意事項

個人事業を開始した場合、税務署へ1か月以内に開業の届け出を提出する義務があります。

また、青色申告の適用を受ける為には、開業後2カ月以内に「所得税の青色申告承認申請書」の提出が必要です。

多くの方が何かしらの基準を定め、開業日を決定されています。

しかし、様々な事情により開業前において、既にその事業に関連する収入や経費が計上される場合があります。

このような場合、開業日以前の収入や収入に対する経費の取り扱いについて悩む事もしばしば。

事業開始前の収入や経費は、どのように取り扱うべきなのでしょうか?

all paints by Ryusuke Endo

Contents・目次

事業開業日前に収入がある場合の注意点

開業日を「4月1日!」と定めても、実際には2月、3月にポツリポツリと収入や、収入に対応する経費が発生している事がります。

例えば下記が挙げられます。

・準備期間やお試しも兼ねて細々と収入を得ていた。

しかし、やはりその商売で飯を食っていく事とした。

・元々短時間程度の事業で、継続は考えていなかった。

その後、新規取引契約が発生し、営利目的で継続的に行う事にした。

などなど、事業主により様々な事情があると思われます。

「開業日とすべき日」については明確な定めはなく、「事業主が開業とした日」が開業日です。

しかし、開業日前に収入がある場合には、

・開業前に収入(それに対応する経費)がある理由

・開業日を決定した理由

を明確にしておきましょう。

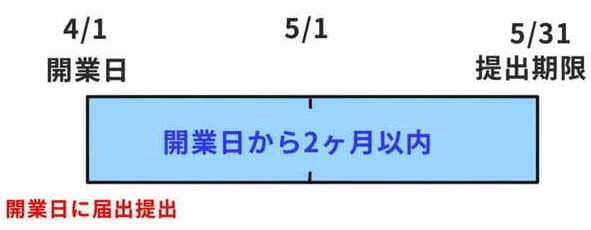

なぜなら、「所得税の青色申告承認申請書の提出期限」があるからです。

・例えば4月1日に開業した場合、青色申告承認申請書の提出期限は5月31日です。

最速で4月1日に提出すれば、十分期限までに間に合います。

・しかし、もしも2月1日から収入(またそれに関わる経費)の計上があり、不運にも開業日が2月1日とみなされた場合、4月1日の提出では、既に提出期限を経過しています。

上記のような例が発生した場合、「青色申告特別控除」をはじめとした青色申告の特典が受けられません。

定めた開業日よりも前に収入が発生している場合、その理由を明確にしておきましょう。

なお、単純に青色申告承認申請の提出期限まで間に合わず、恣意的に開業日を遅らせる事はもっての外です。

開業日前の収入と対応する経費の処理

開業前に収入等が発生していた場合、自分で自信をもった正当な理由があれば、

・「まだ事業とは呼べる程度のものではなかった」

・「手間も時間もかけておらず、食える程の収入でもなかった」

という事が考えられます。

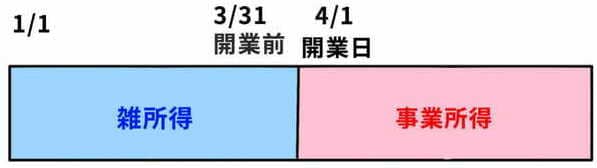

その場合には、開業前の収支は「雑所得」と考えられます。

例えば、開業日が4月1日。開業前の1月から3月までに、収入や支出があった場合です。

このような場合、1月1日から3月31日までと4月1日以降をきっちり分けます。

3月31日までは雑所得、4月1日以降は事業所得とする方法が考えられます。

なお、実務では、すべて事業収入に含めてしまう税理士もいます。

考えや意見を聞いたうえで、どちらを採用するのか考えましょう。

開業前と開業後の帳簿の記載方法

帳簿については雑所得と事業所得を分けることなく、収入があった日から12月31日まで1年間同じように作成しましょう。

しかし、確定申告においては、雑所得の収支と事業所得の収支を分ける必要があります。

上記の例により、1年間の帳簿内容から、雑所得と事業所得を区分していきます。

複式簿記による経理を行っている場合、仕訳により雑所得と事業所得と分離できます。

①雑所得時代最終日の損益計算書の作成

雑所得時代の最終日は3月31日なので、一度3月31日時点の決算書や収支を作成します。

会計ソフトであれば、3/31時点の収支は容易に把握できます。

決算書の作成が済んだら、売上合計、経費合計、所得金額を確定申告書第2表へ転記します。

なお、貸借対照表関係については、業務は引き続き12月31日まで継続している為、何ら処理は必要ありません。

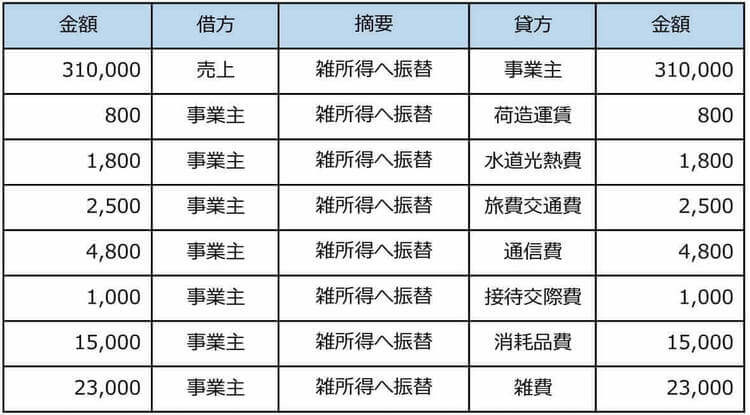

②「事業主」を使用して仕訳作成

事業所得から雑所得を切り離すには、「事業主勘定」を使用しましょう。

事業主借、事業主貸でもどちらでも構いません。

上記①3月31日時点の決算書の各科目残高を、下記の仕訳で一旦ゼロにします。

結果的に12月31日における損益計算書は、4月1日から12月31日までの取引のみとなります。

③所得税確定申告書 第2表へ転記

上記①の決算書より、売上合計、経費合計、所得金額を確定申告書第2表へ転記します。

更に、雑所得の売上合計と差引金額を確定申告書第1表へ転記します。

④所得税確定申告書 第1表へ転記

確定申告書第2表の記載内容を第1表へ転記して終了です。

注意事項

・所得税法では、開業日の明確な定義や理由はありません。

・自分で定めた開業日よりも前に収入がある場合、その理由を明確にしておきましょう。

・開業前の収入を雑所得とする場合、その理由を明確にしておきましょう。

・青色申告承認申請の提出期限まで間に合わない為、恣意的に開業日を遅らせる事はダメ。

・雑所得と事業所得に区分する方法、すべて事業所得に含めてしまう方法、どちらを採用するかは、最終的に自分で判断を行いましょう。

・雑所得がマイナスになった場合、赤字の雑所得は黒字の他の所得と相殺できません。

・雑所得には開業費という概念はありません。

・青色申告承認申請書の提出期限は、開業日から2カ月以内です。

まとめ

開業届、青色申告承認申請書の開業日は、深く考えずに記載してしまう人も多いようです。

開業日の明確な定義はなく、事業主が開業日!と宣言した日が開業日です。

定めた開業日前に収入があった場合には、開業の日をいつとするのかじっくり考えましょう。