アフィリエイター、ブロガーやYouTuberの所得税確定申告その1。アフィリエイト収入の所得区分や収入の計上方法

子供がなりたい職業1位のYouTuber。

今や投稿するだけであれば、誰でもスマホ1つで容易に始められます。

チャンネル登録者数が増えれば広告を入れる事も可能であり、広告収入が見込めれば、立派な生活の糧に。

開設はそれほど難しいものではなく、スマホやパソコンだけで誰でも挑戦可能。

アクセス数月間〇万PVといったブログであれば、多額の広告収入となることも。

アフィリエイト収入は今や立派な収入であり、職業としても認知されています。

今回は、アフィリエイト収入の確定申告の簡単な方法について、一般的な事項を取りまとめておきます。

(個別具体的な事項は記載していません。)

all paints by Ryusuke Endo

Contents・目次

アフィリエイト収入の所得区分

アフィリエイト収入の売上は言うまでもなく、「広告収入」です。

アフィリエイトを始める場合には、必ずアフィリエイト・サービス・プロバイダー(以下、ASP)と契約します。

有名なものはGoogle AdSense、楽天、Amazonなど。

Google AdSenseと契約により、毎月Google AdSenseから振り込まれる広告収入が売上です。

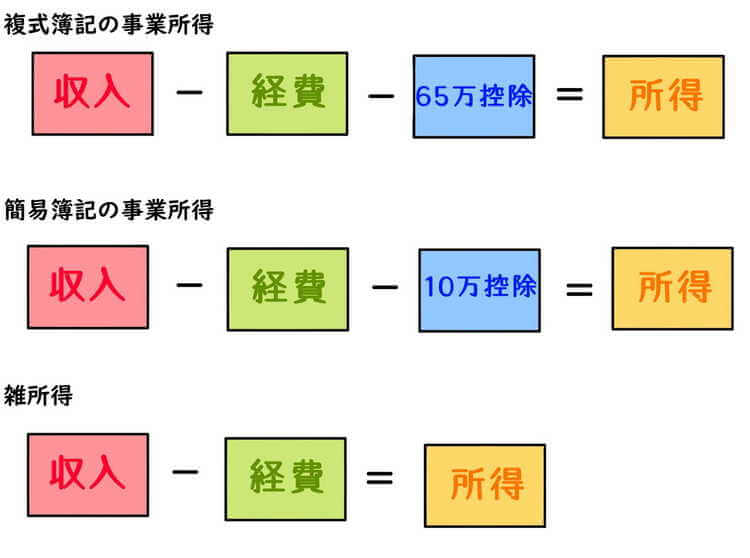

ASPからの広告収入は、「事業所得」または「雑所得」のいずれかにより申告を行います。

アフィリエイト収入を「事業所得」とする場合、「雑所得」より大きなメリットがあり、節税対策にもつながります。

事業所得とした時のメリット

アフィリエイト収入が事業所得と認められるのであれば、「開業の届出書」により開業を宣言しましょう。

そして、開業日から2カ月以内に「青色申告承認申請書」を税務署へ提出し、複式簿記により経理を行えば、節税につながるメリットを享受できます。

主なメリットは、次のようなものです。

① 青色申告特別控除額による節税が可能

青色申告により適正に会計帳簿を備え付けていれば、青色申告特別控除額による節税が可能です。

複式簿記による場合は65万円、簡易簿記による場合は10万円が経費となります。

雑所得とのメリットの差は歴然です。

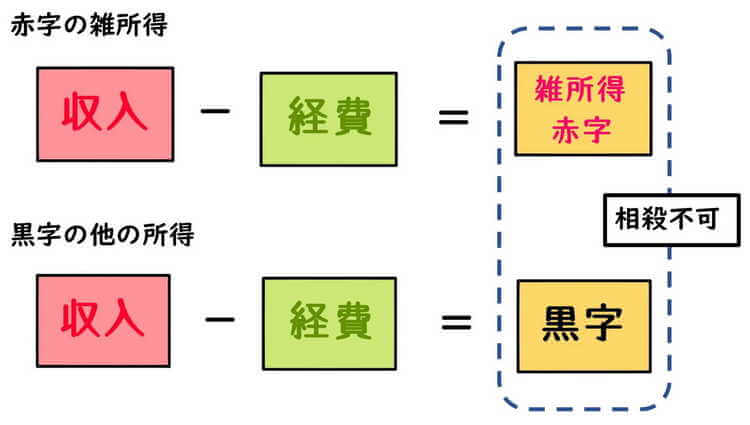

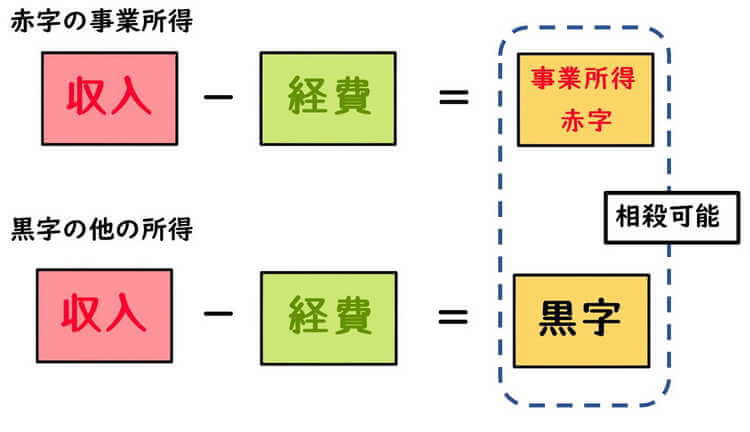

② 事業所得の赤字は黒字と相殺が可能

事業所得が赤字となった場合、他の黒字の所得(例えば給与など)と相殺可能です。

しかし、雑所得は他の黒字の所得と相殺ができません。

雑所得にもかかわらず無理やり事業所得とする可能性も考えられる為、所得区分の判定は慎重に行いましょう。

事業所得とされる為の条件

事業所得とされる具体的な条件は規定されていません。

曖昧な枠組みを自分自身で判断する以外に方法はありません。

アフィリエイト収入を事業所得として申告する為には、下記の条件が考えられます。

一般的に、営利性、有償性、継続性等と言われる文言を、ここではややゆるく記載しています。

◇ 事業所得とする為の条件 ◇

・生きていく為にアフィリエイト収入を得ている

・アフィリエイト収入の元となるWeb媒体に相当の時間を費やしている

・安定した収入があり今後もその状況が見込める

・アフィリエイト収入が日常生活の糧である

・一過性ではなく今後も継続していくつもりである

・片手間ではなく、日々アフィリエイト収入形成に従事している

・自らの判断とアイデアに基づき、アフィリエイト収入形成を計画している

・アフィリエイト収入を得るに為に十分な設備がある

・アフィリエイト収入形成の為に一般的な支出が生じている

・アフィリエイト収入形成に精神的、肉体的に費やしている

・ブロガーやYouTuberは一般的な職業として認知されている

・年収に占めるアフィリエイト収入の割合が大きい

所得の区分について税務署と問題が生じた場合、上記の条件を総合的に勘案し、税務署がその判断を行います。

事業所得をする場合には青色申告により節税につながります。

雑所得ではなく事業所得とした場合、その理由を明確に記録保存しておきましょう。

次項目にて、事業所得と雑所得のいずれになるか?いくつか考えていきます。

給与収入+副業でアフィリエイト収入を行う場合

アフィリエイト収入が事業所得か雑所得か迷う事は多々あり、その判断に正解はありません。

会社員ブロガーやYouTuberの方は、Googleアドセンス等の収入を得ている方も大勢います。

YouTubeに広告を導入する場合、ある程度動画閲覧やチャンネル登録者がいなければ、アドセンス契約できません。

当初はおこずかい程度だった収入もそれなりとなっていくと、「もう十分収入があるのなら、立派な事業所得では?」と考える方もいるようです。

しかし、会社員の方が副業としてアフィリエイト収入を得る場合、事業所得として申告することは、やや難しく感じられます。

給与収入がある方の多くの場合、問題となる条件は下記の4点。

・アフィリエイト収入の元となるWeb媒体に相当の時間を費やしている

・アフィリエイト収入が日常生活の糧である

・片手間ではなく、日々アフィリエイト収入形成に従事している

・アフィリエイト収入形成に精神的、肉体的に費やしている

まず、「個人事業」VS「給料収入」と対比させた場合、「毎月の安定した給与収入」の存在は非常に大きいといえます。

「アフィリ収入」と「給与収入」の両方がある場合、どちらの収入が生活の糧か?と考えた場合、一般的には毎月安定した「給与収入」と考えられます。

仮に給与収入がゼロ!となった場合、家計が大きな打撃を受けるのであれば、給与収入が生活の糧である証拠です。

逆に、給与がゼロでも全く問題ないのでれば、アフィリエイト収入で食っていける状況と考えられます。

また、アフィリエイト収入が多くなってきたとしても、1日24時間の大部分が会社勤務に充てられているのであれば、

アフィリエイト収入形成に、相当時間費やしているとは言えないと思われます。

また、1日の内、会社勤務による拘束時間が長い場合、アフィリエイト収入形成に精神的、肉体的に費やしている

とは言い切れない事が多々考えられます。

必ずしも、片手間の仕事=収入の多寡は比例しない為、アフィリエイトに費やす時間がどの程度であるか考える事が必要です。

アルバイト収入+アフィリエイト収入を行う場合

正社員のフルタイムワークではなく、アルバイト兼ブロガー等の方も多くいらっしゃいます。

アルバイトは収入は当然のことですが、「給与収入」です。

この場合には、

・アフィリエイト収入の元となるWeb媒体に相当の時間を費やしている

・アフィリエイト収入が日常生活の糧である

・片手間ではなく、日々アフィリエイト収入形成に従事している

・生きていく為にアフィリエイト収入を得ている

といった点を重点的に考えます。

数カ月間のアルバイト収入と勤務時間、アフィリエイト収入と従事時間を書き出してみます。

そして視覚的に、下記の事項について検討しましょう。

・アルバイト収入とアフィリエイト収入の金額の対比(生活の糧はどちらか)

・アルバイトの勤務時間、勤務日数、時給、月給、

・ブログ、YouTube作成時間、作業時間(投下労働時間の対比)

・アルバイト、ブログやYouTubeの精神的肉体的貢献度合い

・今後の継続性

これらの事項を総合的に勘案した結果、

・アルバイト収入よりもアフィリエイト収入の方が多く安定している

・アルバイト収入はゼロでもアフィリエイト収入で生活が可能

・アルバイト収入ゼロでも家計に影響がない

・労働時間もアルバイトよりもアフィリエイトの方が多い

と、自信をもって宣言できるのであれば、事業所得と認められる可能性があります。

ただし、事業所得と判断した場合には、その根拠を明確に記録しておきましょう。

アフィリエイト収入のみを行う場合

給与など他に収入がなく、アフィリエイト収入のみを行うのであれば、事業所得として認められる可能は高いと考えられます。

その理由としては、

・アフィリエイト収入の元となるWeb媒体に相当の時間を費やしている

・アフィリエイト収入が日常生活の糧である

・アフィリエイト収入がゼロなら家計は大打撃

・片手間ではなく、日々アフィリエイト収入形成に従事している

という点を満たす事が可能だからです。

その場合には、必ず「開業の届出書」を提出し、開業したことの宣言を明示しておきましょう。

既に事業所得があり+アフィリエイト収入を行う場合

既に本業の事業をしていても、アフィリエイト収入は即座に事業所得になりません。

この場合も給与所得と同様、本業の事業収入とアフィリエイト収入の兼ね合いを考えます。

本業の事業の片手間でアフィリエイトを行い、あくまでも副業としての収入程度であれば、雑所得になると考えられます。

アフィリエイト収入の計上方法

アフィリエイト収入の計上は比較的容易であり、各ASPレポートと預金口座への入金状況から把握します。

必要とされるものは下記の2点。

・各ASPレポート

・預金通帳や取引履歴明細

これらは収益を確定させた大切な証拠資料です。

必ず紛失しないように手元に保管しておきます。

各ASPレポートは、原始帳票として売上台帳となります。

ASPレポートの支払金額と預金通帳等や預金取引履歴の金額に差がない事を確認しましょう。

アフィリエイト収入の未収計上をする

ASPから入金される売上代金の締め日は、月末締め(または25日締め)の翌月入金が殆どです。

その年の12月分の売上は、翌年の1月に入金されます。

1年間の収入の把握は、入金ベースで考えるのではなく、1月分から12月分といった考え方をします。

翌年1月に入金された金額は未収入金として、収益と計上する事を忘れないようにしましょう。

複数のASPを利用する場合、締め日がバラバラであることが考えられます。

エクセル等で管理をし、収益の計上漏れがないようにしましょう。

また、基準金額に達した都度、入金処理が行われる場合でも、既に確定している金額は未収入金として、その年の収益にします。

未収入金計上をした時は、計上根拠となる管理レポート等の証拠資料を保管しましょう。

注意事項

・ネット媒体の収入計上漏れは、一般事業と比べ、非常に目につきやすい事業です。

無申告とせず、適正に申告を行いましょう。

・事業所得と雑所得の区分は慎重に行い、事業所得とした場合には、その理由を明確にしておましょう。

・収入の計上根拠となるものは、必ず保管をしておきましょう。

・事業所得とする場合には、様々な観点から総合的に判断しましょう。

・事業として青色申告する場合には、開業日から2カ月以内に税務署へ青色申告承認申請書の提出が必要です。

・10万円の青色申告特別控除を受ける場合は単式簿記や簡易簿記、また65万円の青色申告特別控除を受ける場合には、複式簿記による会計帳簿の備え付ける事が必要です。

まとめ

今回はアフィリエイト収入の確定申告の内、所得区分の考え方と、収入の計上方法について説明をしました。

特に所得区分については、正解とされる根拠はない為、判断に迷う事が殆どです。

事業所得とする場合にはメリットも大きい分、否認された場合はダメージが大きくなります。

また、収入の把握は比較的容易ですが、複数のアフィリエイト収入がある場合は収益の計上漏れに注意が必要です。

誰でも容易に始める事ができるアフィリエイト収入は、申告の方法さえ理解できれば、税理士に頼らず申告が可能な収入でもあります。

初年度はしっかりと税理士の指導を受け、次年度以降は自分でチャレンジできるようになりまし

ょう。