業務委託契約書や業務委任契約書に関する印紙税の取り扱い

法人個人に関わらず、事業をされている方の中には、会社で行う業務を外部へ委託される方も多くいます。

アウトソーシングや外注先へ業務を依頼するなど、会社によって表現の仕方は様々であり、取引内容も多岐に及びます。

その中で、しばしば「業務委託契約」や「業務委任契約」といった契約がよく交わされます。

さて、契約書の作成と言えば、必ず「印紙税」という問題に直面します。

両者は「委託」と「委任」など言葉は異なるものの、業務を第3者へ依頼するといった点に変わりません。

しかし、依頼する業務内容により、契約書に必要となる印紙税の金額が異なります。

今回は、業務委託(委任)契約書に関する印紙税の取り扱いについて説明をします。

なお、ここでは請負に関する契約書(印紙税第2号文書)についてのみ取り上げます。

all paints by Ryusuke Endo

Contents・目次

印紙税を確認する時に必要な心掛け

契約書に添付する印紙税の金額を算出する場合、まず必要となる事は、契約書に描かれた文言の解読です。

印紙税の金額を算定する場合、契約書の文言に関わらず、契約書に描かれた内容で判断します。

よって、印紙税の金額について考える場合、即座に判断可能な解答はありません。

個々の契約書1つ1つについて、面倒極まりありませんが、まずその内容を解読する必要がある事を知っておきましょう。

業務委託(委任)契約の種類

業務委託(委任)契約(以下、業務委託契約等)とは、2種類に分けられます。

契約書に記載された文言により、業務委託の内容を「請負契約」か「委任契約」か区別する必要があります。

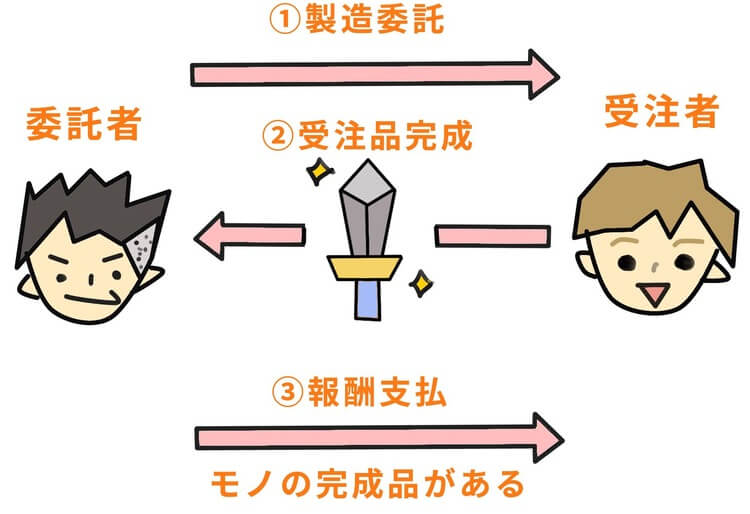

①請負契約とされるもの

請負契約とは、「目に見めるモノの完成形」に対して報酬を支払うものが該当します。

例えば、次のようなものを委託された場合、受注者は目に見えるモノを完成させて委託者へ引き渡します。

・製品の製造

・HPや広告の作成

・アプリやプログラム・ソフト開発

・洋服等のデザイン

・衣服の制作やカット

・YouTube等の動画作成代行

・建物の建築や修繕

・飲食や調理サービス

また、目には見えないけれども、1つの作業の完了により、その作業結果に対して報酬を支払うものもあります。

例として、下記のようなものがあります。

・外部講師による演説や演奏

・ビル等の総合警備保障

・メンテナンスや清掃

・保守点検サービス

・運転代行サービス

・市場調査等報告契約

これらの「完成したもの」や「作業の完了結果」について報酬が支払われる業務委託については、業務の「請負契約」に該当します。

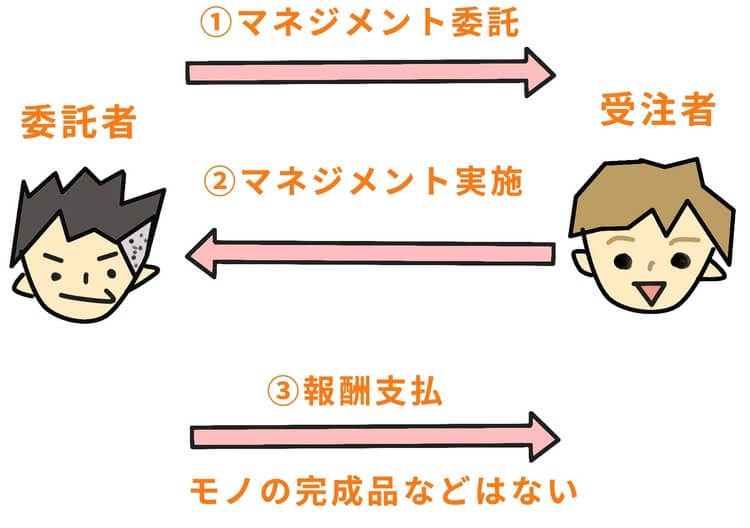

②委任契約とされるもの

委任契約とは、「完成したもの」や「作業完了の結果」といった完成形がなく、「サービスの実施や業務の実施や遂行」により報酬が支払われます。

例えば、次のようなものがあります。

・社員教育指導

・経営指導助言

・技術や経営コンサルティング

・技術指導

・情報提供

・専属スタイリスト、メイクアップ

・マネジメント契約

・専門家等に対する相談業務

特定の「モノの完成や作業の完了結果」ではなく、これら「サービスの実施」により報酬が支払われる業務委託は、「委任契約」に該当します。

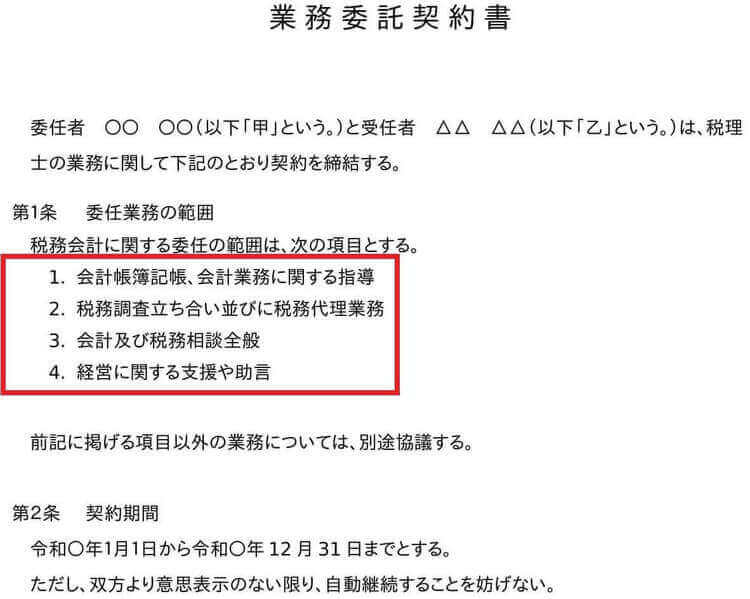

委任契約である契約書例

一般的な税理士事務所等で作成される契約書を例にして考えていきます。

下記の契約書は委任契約とされ、印紙税はかかりません。

ポイントとして、上記の契約書には、いわゆる業務委任内容(報酬の目的物)は、次のように記載されています。

1、会計帳簿記帳、会計業務に関する指導

2、税務調査立ち合い並びに税務代理業務

3、会計及び税務相談全般

4、経営に関する支援や助言

記帳、指導や相談といった業務委任内容は、契約書上において、具体的な形が完成形が定められていません。

よって、報酬はモノの完成や完了によって支払われるのでなく、サービスの実施や業務の遂行に対して支払われる為、委任契約に該当します。

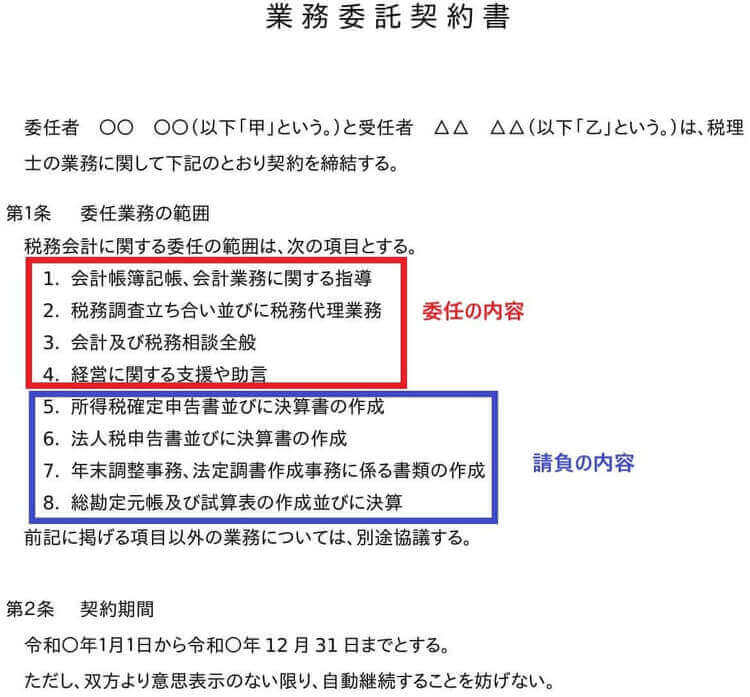

請負契約である契約書例

下記の契約書も、税理士事務所においてはよく作成されています。

委任契約と同様の内容が記載されていますが、確定申告書や決算書の作成が含まれています。

この場合、下記の契約書は請負契約とされ、印紙税がかかります。

ポイントとして、上記の契約書には、いわゆる業務委任内容(報酬の目的物)は、次のように記載されています。

1、会計帳簿記帳、会計業務に関する指導

2、税務調査立ち合い並びに税務代理業務

3、会計及び税務相談全般

4、経営に関する支援や助言

5、所得税確定申告書並びに決算書の作成

6、法人税申告書並びに決算書の作成

7、年末調整事務、法定調書作成事務に係る書類の作成

8、総勘定元帳及び試算表の作成並びに決算

決算書や申告書といった業務内容は、明らかに目に見える完成形が存在し、それらの作成完了、引渡しにより報酬が支払われます。

よって、報酬はモノの完成や完了によって支払われ、「完成したもの」や「作業の完了結果」について報酬が支払われる為、請負契約に該当します。

なお、印紙税の契約金額は、月額報酬×契約期間等で算出されます。

印紙税の金額

印紙税の金額は、「請負契約」か「委任契約」かにより異なります。

①請負契約の印紙税の金額

請負契約の場合、印紙税は請負金額や契約金額により異なります。

請負金額は、消費税が区分して記載されていたり、税込価格と税抜価格の両方が記載され、消費税額の金額が明らかであれば、請負金額に消費税は含みません。

なお、月額10,000円で契約期間12カ月の場合、請負金額は@10,000円×12月=120,000円とされます。

| 記載された契約金額 | 印紙税の金額 |

| 契約金額の記載がない場合 | 200円 |

| 1万円未満 | 非課税 |

| 1万円以上 100万円以下 | 200円 |

| 100万円超 200万円以下 | 400円 |

| 200万円超 300万円以下 | 1,000円 |

| 300万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 1万円 |

| 1,000万円超 5,000万円以下 | 2万円 |

| 5,000万円超 1億円以下 | 6万円 |

②委任契約の印紙税の金額

委任契約の場合、印紙税はかかりません。

請負契約書の注意事項

請負に関する契約書に該当した場合、同時に「継続取引の基本となる契約書」に該当する事がしばしばあります。

継続取引の基本となる契約書については、その条件が定められています。

また、「請負に関する契約書」と「継続取引の基本となる契約書」の両方に該当する場合、請負金額の記載の有無により、いずれかの契約書とされます。

複雑で曖昧でわかりにくい点である為、ここでは説明を省き、別途説明をします。

まとめ

第3者へ業務委託を行う場合、委託内容が請負契約か委任契約により印紙税の金額が異なります。

請負か否かの判断基準については、モノの完成や作業の完了があるか否かについて考えれば、比較的判断がしやすいのかと思います。

印紙税の添付漏れが発覚した場合、本来添付すべき印紙税の2倍の金額の過怠税を納付する事となります。

添付すべき印紙の金額について、判断に迷う場合は、最寄りの税務署へ契約書をもって訪問される事をお薦めします。

参考・根拠法令

印紙税法基本通達 別表 第1 課税物件、課税標準及び税率の取扱い17

印紙税法別表第一 課税物件表の適用に関する通則2