免税事業者のインボイス制度登録に関する経過措置延長と消費税法の縛り規定の関係。

令和5年10月1日からインボイス制度が始まります。

制度開始時から適格請求書発行事業者(以下、インボイス事業者)として登録を受けるか、判断しかねている方も少なくありません。

令和4年の改正により、免税事業者が登録を行う場合、令和5年10月1日から令和11年9月30日を含む課税期間中であれば、年や期の途中から、インボイス事業者(課税事業者)となる「経過措置の延長」が創設されました。

しかし、消費税法には様々な縛り規定が存在します。

今回は、経過措置の延長を利用する場合の消費税法の縛り規定について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

免税事業者のインボイス事業者登録に関する経過措置の延長

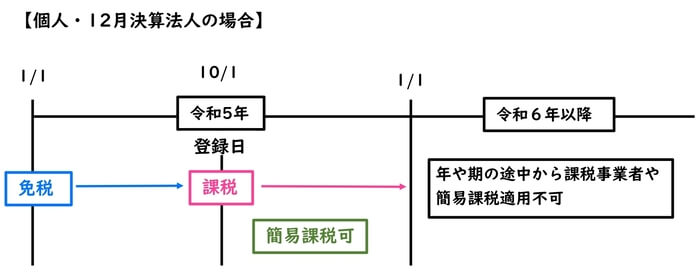

免税事業者がインボイス制度に登録する場合、登録日が令和5年10月1日の属する課税期間であれば、登録日(年や期の途中)から課税事業者になります。

課税事業者選択届出書は必要ありません。

また、登録を受けた課税期間中に消費税簡易課税選択届出書を提出すれば、登録を受けた課税期間から簡易課税が適用されます。

これらは免税事業者のインボイス登録に関する「経過措置」とされていました。

(以下、令和5年10月1日にインボイス事業者の登録を受ける場合)

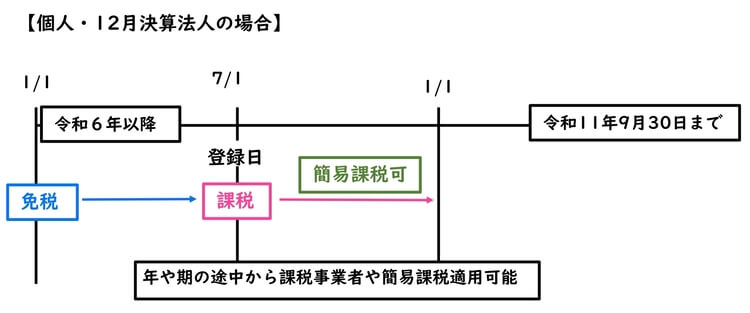

そして令和4年の税制改正により、「経過措置の延長」が創設されました。

登録日が令和5年10月1日の属する課税期間以後の課税期間であっても、令和11年9月30日を含む課税期間中であれば、登録日から課税事業者になります。

改正前と同様に、課税事業者選択届出書は必要ありません。

また、登録を受けた課税期間中に消費税簡易課税選択届出書を提出すれば、登録を受けた課税期間から簡易課税が適用されます。

(以下、令和6年7月1日にインボイス事業者の登録を受ける場合)

これが税制改正による「経過措置の延長」です。

ただし、経過措置の延長を適用する場合、各消費税法の縛りに留意する必要があります。

事業者免税点の適用除外(2年の縛り)

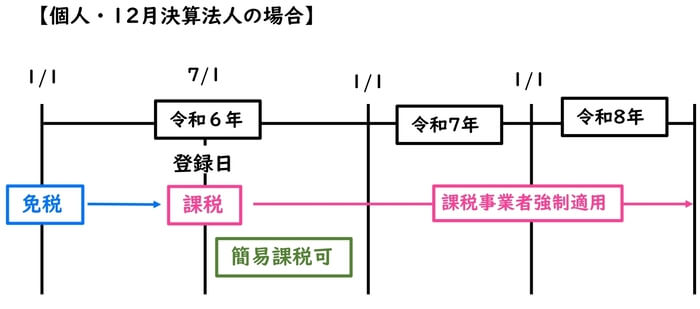

従来の「経過措置の適用」を受ける場合、基準期間の課税売上高が1,000万円以下であれば、インボイス発行事業者の登録取消により、免税事業者に戻る事が可能です。

しかし、「経過措置の延長の適用」を受けた場合、登録日から2年間は消費税の納税義務が強制されます。

(以下、令和6年7月1日にインボイス事業者の登録を受ける場合)

上記のように、令和6年7月1日に登録を受けた場合、2年後の令和8年7月1日の属する課税期間まで、消費税の納税義務が強制的されます。

調整対象固定資産の仕入(3年の縛り)は適用なし

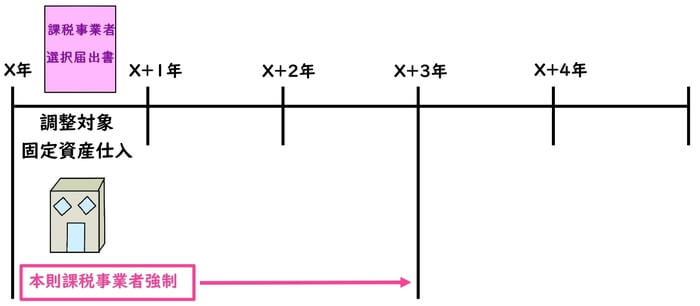

課税事業者選択届出書を提供して課税事業者になる場合、いわゆる3年の縛りが適用されます。

課税事業者強制適用期間中(2年間)に調整対象固定資産の仕入れを行った場合、その仕入の課税期間から3年間は、本則課税による消費税の納税義務が強制されます。

簡易課税の適用も受けることができません。

しかし、インボイス事業者登録に関する経過措置や、経過措置の延長の適用を受けた場合、この3年の縛りは適用されないこととされています。

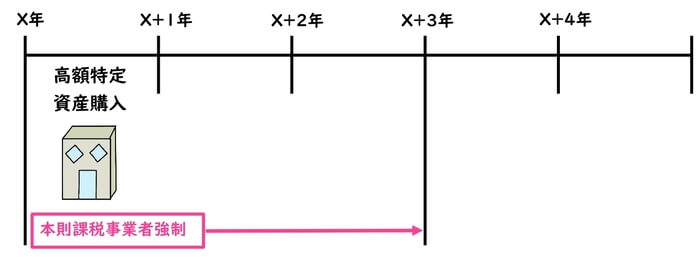

高額特定資産の仕入(3年縛り)は適用あり

本則課税の課税事業者が高額特定資産を仕入れた場合も、いわゆる3年の縛りが適用されます。

高額特定資産を仕入れた課税期間から3年間は、本則課税による消費税の納税義務が強制されます。

簡易課税の適用も受けることができません。

インボイス事業者登録に関する経過措置、また経過措置の延長の適用を受けた場合も、本則課税により消費税を計算している場合、高額特定資産の3年縛りは適用されます。

調整対象固定資産の3年の縛りと混同しないよう、注意が必要です。

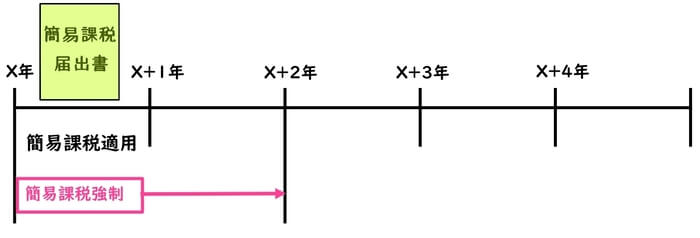

簡易課税制度の2年強制適用あり

簡易課税制度選択届出書を提出した場合、2年間は簡易課税による消費税計算が強制されます。

インボイス事業者登録に関する経過措置、また経過措置の延長により簡易課税制度を適用する場合も、2年間は簡易課税が強制されます。

高額な固定資産の購入を検討している場合、事前に消費税計算の有利不利判定を行う必要があります。

根拠法令

消費税法第9条第6号、第7号(小規模事業者に係る納税義務の免除)

消費税法第12条の4(高額特定資産を取得した場合等の納税義務の免除の特例)

消費税法第37条第3項、第6項(中小事業者の仕入れに係る消費税額の控除の特例)

まとめ

今回は、免税事業者のインボイス制度登録に関する経過措置延長と、各消費税法の縛り規定について、ザックリ説明しました。

一度インボイス制度に登録した場合、すぐに免税事業者になることは、あまり考えられません。

しかし、わかりづらい消費税の納税義務関係だからこそ、改めて整理しておくことが肝要です。