2021年5月7日 / 最終更新日 : 2021年5月3日 ryuchan-tax 法人税個人事業主が法人化する場合のシミュレーションと留意事項 個人事業主やフリーランスの方の中には、所得金額が1,000万円を超えるなど、所得税が高率となる方がいます。 所得金額が高額になれば所得税だけではなく、市民税や国民健康保険、個人事業税も相当な負担になります。 […]

2021年5月4日 / 最終更新日 : 2021年5月3日 ryuchan-tax 所得税令和4年分から適用される雑所得にかかる副業業務の改正事項 令和2年はコロナによる自粛、テレワークに推進により、自宅で副業を行う方も増えたようです。 会社員が比較的容易に行える副業には、アフィリエイト、せどり等があり、令和2年分の雑所得(副業)の確定申告をされた方も […]

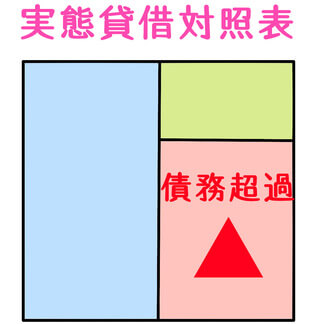

2021年4月30日 / 最終更新日 : 2021年4月25日 ryuchan-tax 法人税期限切れ欠損金を使用する時の残余財産がないことの判定と実態貸借対照表の作成 法人解散後の清算事業年度では、残余財産確定の為、資産の売却や債務免除等が行われます。 残余財産の処分時に所得が算出される場合、期限切れ欠損金の損金算入や、残余財産がないことの判定に戸惑う事も少なくありません […]

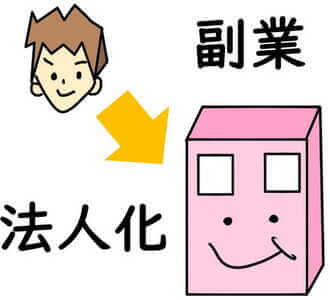

2021年4月26日 / 最終更新日 : 2021年5月3日 ryuchan-tax 法人税会社員が副業を法人化する場合のシミュレーションと留意事項 会社員でアフィリエイトやYou Tube等の副業を行う方の中には、年間で1,000万円を超えるなど、本業の年収をしのぐ売上を上げる方もいます。 副業の申告は雑所得、または事業所得のいずれかに該当しますが、副 […]

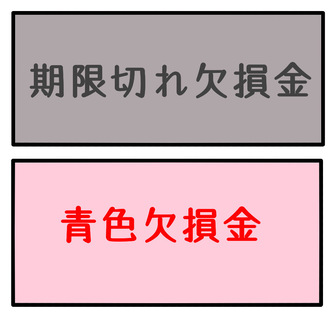

2021年4月22日 / 最終更新日 : 2021年4月22日 ryuchan-tax 法人税法人が解散した場合の期限切れ欠損金の損金算入制度 青色法人が赤字になった場合、現行は以後10年間、赤字(以下、青色欠損金)を繰り越し、翌事業年度以降の黒字と相殺する事が可能です。 しかし10年経過後、繰越欠損金は消滅します。 清算に伴う財産処 […]

2021年4月18日 / 最終更新日 : 2021年4月18日 ryuchan-tax 法人税災害や解散があった場合の欠損金の繰戻し還付請求 法人が赤字となり欠損金が生じた場合、欠損金を1年前に繰戻し、法人税の還付を受ける事が認められています。(以下、欠損金の繰戻還付) 基本的に中小法人限定ですが、解散や災害があった場合、また新型コロナの影響もあ […]

2021年4月13日 / 最終更新日 : 2021年4月13日 ryuchan-tax 法人税中小法人と中小企業者の相違点と具体的な出資関係図 法人の決算では、中小法人、中小企業者のいずれに属するかにより、各種特例や優遇措置の取扱いが異なります。 平成31年に大規模法人の定義が改正され、従来と異なるパターンも増えました。 中小法人 o […]

2021年4月9日 / 最終更新日 : 2021年4月9日 ryuchan-tax その他の記事初めて税理士に確定申告を依頼する時の時間的リミット。 今年も4月になり新年後が開始。 確定申告も終了し、多くの方は経理面も一段落したと思われます。 令和2年分の確定申告では、税理士に依頼しようか迷った方、依頼したけれど断られてしまった方もいたのか […]

2021年4月2日 / 最終更新日 : 2021年3月31日 ryuchan-tax 消費税2年以上課税売上がゼロの場合の課税事業者選択届出書の提出について 個人事業を営む方には事情により、事業を休止する方がいます。 自身や家族の病気や介護、災害や業績悪化、また他業種への転換などにより、数年間休業することも。 数年間の休業後、多額の設備投資を行い、 […]

2021年3月26日 / 最終更新日 : 2021年3月21日 ryuchan-tax 所得税アフィリエイト収入として売上計上したポイントを使用した場合の会計処理 個人事業を行っていると、売上を金銭ではなくポイントで受領する事があります。 アフィリエイトをされている方は、アフィリエイト収入をポイントで受領する場合があります。 売上の対価をポイントで受領し […]