2025年1月4日 / 最終更新日 : 2024年12月22日 ryuchan-tax 法人税法人が上場株式などの有価証券を取得した場合の経理とその注意点。 株価上昇に伴い、小規模法人でも上場株式を取得する法人が増えました。 小規模法人の場合、クラウド会計により、自社で法人税の確定申告完結も可能です。 しかし、有価証券を複数回&複数銘柄を取得する場 […]

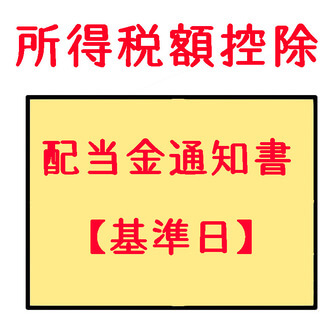

2024年12月1日 / 最終更新日 : 2024年12月1日 ryuchan-tax 法人税中間配当の実施がない場合の配当金の所得税額控除の計算方法について ここ数年の株価上昇に伴い、上場株式を所有する法人が増加しています。 ひとり社長法人でも、配当金目的で上場株式を取得する法人がいるようです。 小規模法人の場合、法人税申告を自社で行う法人も少なく […]

2024年11月4日 / 最終更新日 : 2024年11月4日 ryuchan-tax 法人税自社で法人税申告書を作成する場合の預金利子税の税務調整の方法と考え方について。 役員1名など小規模法人の場合、自身で法人税の申告をする方も少なくありません。 法人税申告のクラウド会計も発達し、軽い税務調整であれば、自社申告も可能です。 そこで悩む方が多い項目が、預金利子税 […]

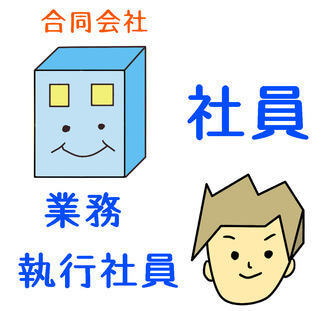

2024年10月8日 / 最終更新日 : 2024年10月19日 ryuchan-tax 法人税複数の社員で合同会社を会社設立する場合の注意点。 法人設立を考える時、気軽に選択可能な会社形態が合同会社です。 設立時の費用が安さと、原則、役員の任期不要がその理由です。 しかし、合同会社を選択する場合、その性質を理解した上で設立する必要があ […]

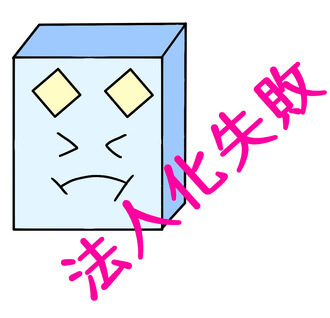

2024年2月5日 / 最終更新日 : 2024年3月17日 ryuchan-tax 法人税法人化に向かない人の特徴4選。こんな人が法人化すると経理は大失敗する。 所得税の確定申告を終えると、納税額等を鑑み、法人化を検討する方がいます。 また、インボイス登録していない課税事業者の場合、消費税の納税を回避するため、法人化を検討する方もいるようです。 法人化 […]

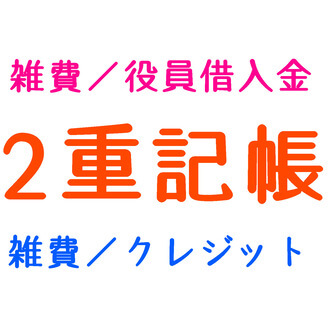

2023年10月16日 / 最終更新日 : 2023年9月16日 ryuchan-tax 法人税役員借入金や事業主借を利用する場合の注意事項。クレジット決済の経費の二重計上に注意。 小規模法人や個人事業主の場合、経理簡潔化のため、現金勘定を使用しない場合があります。 1人役員法人の場合は、役員借入金(又は役員立替金)など。 また、個人事業やフリーランスの場合、事業主借を利 […]

2023年8月1日 / 最終更新日 : 2023年7月17日 ryuchan-tax 法人税一人社長会社がやってしまいがちな支出。法人に個人支出を介在させてはいけない。 フリーランスで仕事が軌道に乗ってくると、法人化を検討する方が多い傾向にあります。 とりわけ、所得が増えると国保が高額になりがちです。 そのため、1人役員として法人成りをする方もいます。 &nb […]

2023年6月27日 / 最終更新日 : 2023年6月24日 ryuchan-tax 法人税法人が現金経費を役員借入で処理をする場合の会計記帳手順とその方法。 個人事業が法人化する場合、役員1名 or 配偶者と2名による設立が多い傾向にあります。 現金で経費を支払う際、一旦、役員が立替えて(役員借入金)、後日、法人から役員に返済処理をする事が多々あります。 &nb […]

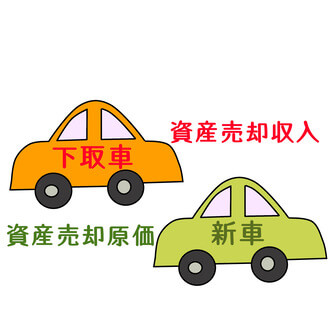

2023年6月3日 / 最終更新日 : 2023年6月3日 ryuchan-tax 法人税法人が車両の下取りや固定資産の売却をした場合の会計処理。固定資産売却益は使わない。 法人で固定資産の売却があった場合、その経理方法に関する悩みを耳にします。 特に新車購入に伴う車両の下取りは、頻出度が高い傾向にあります。 しかし、消費税の課税事業者の場合、下取りの会計処理や固 […]

2023年2月1日 / 最終更新日 : 2023年2月1日 ryuchan-tax 法人税1人役員法人は現金勘定は使わない。現金払いの経費は役員借入金で処理。 フリーランスや個人事業主が法人化する場合、社員は役員1人のみということがよくあります。 形態が法人というだけであり、その実態は個人同等ということが殆どです。 経理上注意すべき事項は、現金の取り […]