期限切れ欠損金を使用する時の残余財産がないことの判定と実態貸借対照表の作成

法人解散後の清算事業年度では、残余財産確定の為、資産の売却や債務免除等が行われます。

残余財産の処分時に所得が算出される場合、期限切れ欠損金の損金算入や、残余財産がないことの判定に戸惑う事も少なくありません。

今回は、期限切れ欠損金を使用する為の残余財産がないことの判定と、実態貸借対照表の考え方について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

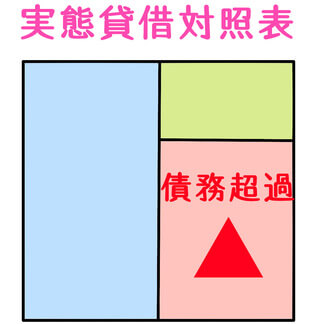

残余財産がないこと(債務超過)の判定

清算事業年度に期限切れ欠損金の損金算入制度を適用する為には、残余財産がないことが条件です。

残余財産がないとは、清算事業年度末において、債務超過であることをいいます。

ただし、法人に財産が残されている場合、財産処分後の実態貸借対照表に置き換えて、債務超過であることを判定します。

実態貸借対照表には、未払法人税等を計上した上で、債務超過であることを判定します。

以下、法人が債務超過である事を判定し、期限切れ欠損金の損金算入制度を適用するモデルを紹介します。

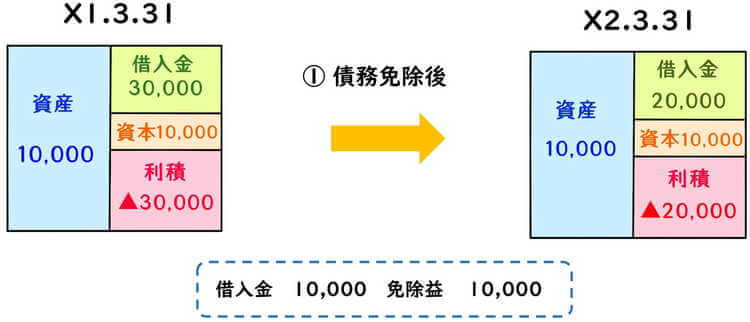

X2.3.31 債務超過であることの判定と実態貸借対照表

モデルとなる法人のX1.3.31解散時の貸借対照表は下記の通りです。

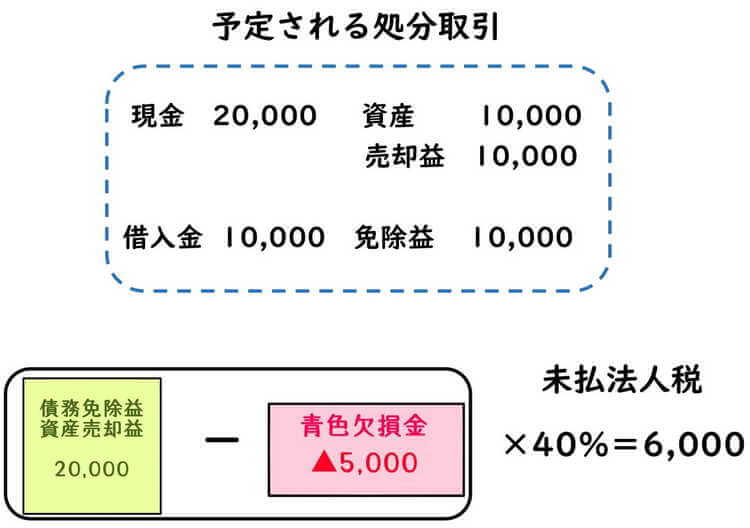

そして清算事業年度には、次の取引が予定されています。

① X2.3.31 借入金10,000を債務免除予定

② X3.3.31 資産を20,000で売却予定(売却益10,000)

③ X3.3.31 借入金20,000を返済

X2.3.31の債務免除時に、期限切れ欠損金を使用しないと、資力がないにもかかわらず、法人税の税負担が生じます。

そこで債務超過であることの判定を、実態貸借対照表を作成により行います。

X1.3.31の貸借対照表を、上記②、③の予定取引を加味した実態貸借対照表に置き換えます。

上記の実態貸借対照表は、資産と負債が同額であり、債務超過の状態ではありません。

しかし、債務超過である事の判定は、未払法人税等を計上した後の状態で判定します。

上記の実態貸借対照表を、未払法人税計上後に置き換えると、債務超過となります。

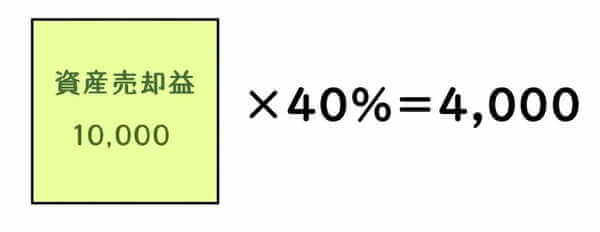

(※期限切れ欠損金の損金算入前の所得金額で法人税を計算します。)

上記より、残余財産がないこととなった為、X2.3.31において、期限切れ欠損金の損金算入制度を使用することができます。

X2.3.31 決算貸借対照表シミュレーション

X1.3.31の貸借対照表を、債務免除後のX2.3.31の貸借対照表に置き換えます。

前述までの実態貸借対照表により、債務超過である事が証明されています。

よって、債務免除益10,000が計上されますが、期限切れ欠損金の損金算入により、法人税負担はありません。

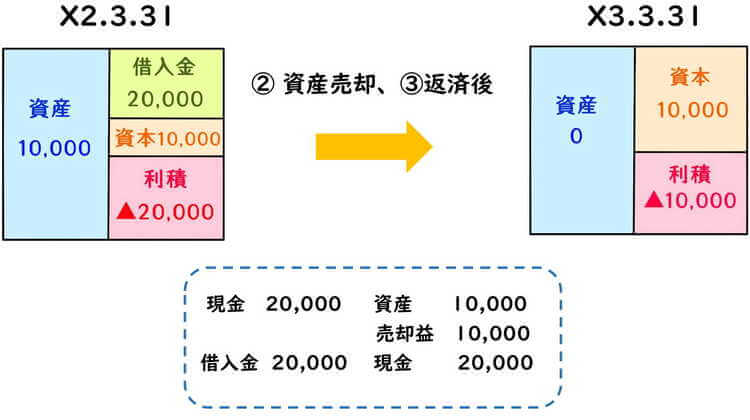

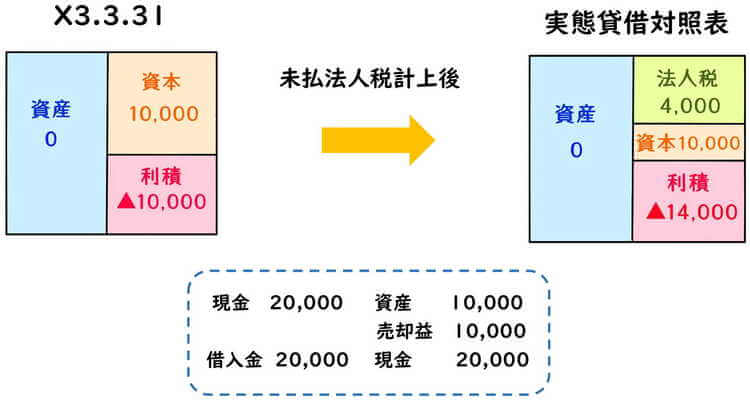

X3.3.31 債務超過であることの判定と実態貸借対照表

X2.3.31の貸借対照表を、資産売却を後のX3.3.31の貸借対照表に置き換えます。

資本金と利益積立が同額となる為、未払法人税計上後の実態貸借対照表に置き換えます。

法人税計上後は債務超過となり、期限切れ欠損金の損金が可能です。

資産売却益10,000が計上されますが、期限切れ欠損金の損金算入により、法人税負担はありません。

根拠法令

法人税法施行令第118条(解散の場合の欠損金額の範囲)

法人税基本通達12-3-2(前事業年度以前の事業年度から繰り越された欠損金額の合計額)

法人税基本通達12-3-7 (残余財産がないと見込まれるかどうかの判定の時期)

法人税基本通達12-3-8 (残余財産がないと見込まれることの意義)

法人税基本通達12-3-9 (残余財産がないと見込まれることを説明する書類)

まとめ

今回は期限切れ欠損金の損金制度を利用する為の、残余財産がないことの判定と実態貸借対照表の作成について、ザックリ説明しました。

解散の予定がある場合は、事前に期限切れ欠損金を確認し、清算事業年度以降のシミュレーションが必要です。

またここでは取り上げませんでしたが、清算事業年度において課税仕入がない場合、資産売却に伴う多額の消費税を避けるため、簡易課税制度の検討も必要です。

解散を行う場合は、清算結了までのシミュレーションを、事前を行っておきましょう。