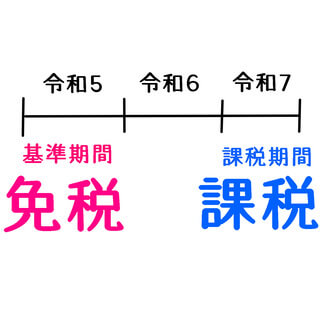

2025年4月1日 / 最終更新日 : 2025年3月30日 ryuchan-tax 消費税インボイス登録により年の中途で課税事業者になった場合の課税売上高の確認方法。 インボイス登録により課税事業者になった方から、2割特例の適用可否について相談があります。 基準期間の課税売上高を、正確に認識できていないことが要因です。 令和7年分の消費税を2割特例により計算 […]

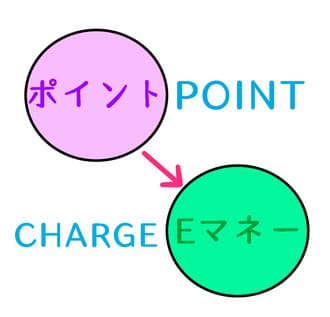

2025年1月17日 / 最終更新日 : 2025年3月22日 ryuchan-tax 所得税ポイントが電子マネーに直接付与された場合の課税関係の考え方について。 個人でせどりを行う方の場合、ポイント受領を主たる収益源とする方が少なくありません。 現在ポイントは付与時ではなく、その使用時に課税される考え方が一般的です。 ただし、電子マネー等に直接付与され […]

2025年1月4日 / 最終更新日 : 2024年12月22日 ryuchan-tax 法人税法人が上場株式などの有価証券を取得した場合の経理とその注意点。 株価上昇に伴い、小規模法人でも上場株式を取得する法人が増えました。 小規模法人の場合、クラウド会計により、自社で法人税の確定申告完結も可能です。 しかし、有価証券を複数回&複数銘柄を取得する場 […]

2024年12月22日 / 最終更新日 : 2024年12月22日 ryuchan-tax LGBTに関する税務LGBTカップルが共有で住宅を購入する場合の注意事項。 ここ数年で、LGBTを取り巻く環境は大きく変わりました。 10年前と比べて、共に生活をする同性カップルは増加。 共に生活をするために、お互いの資金や借入で、住宅購入するカップルもいるようです。 […]

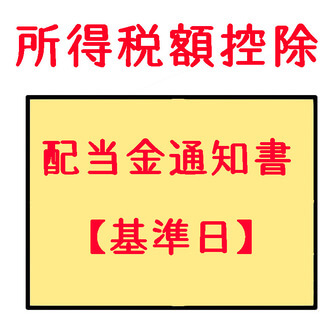

2024年12月1日 / 最終更新日 : 2024年12月1日 ryuchan-tax 法人税中間配当の実施がない場合の配当金の所得税額控除の計算方法について ここ数年の株価上昇に伴い、上場株式を所有する法人が増加しています。 ひとり社長法人でも、配当金目的で上場株式を取得する法人がいるようです。 小規模法人の場合、法人税申告を自社で行う法人も少なく […]

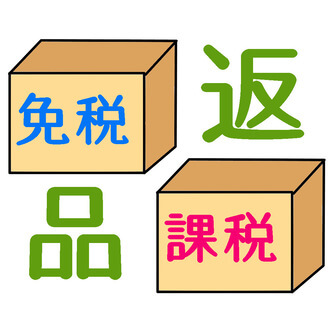

2024年11月11日 / 最終更新日 : 2024年11月10日 ryuchan-tax 消費税課税事業者になった後に免税事業者期間の売上の返品・戻しがあった場合の処理について。 インボイス登録により、消費税の経理を行う個人事業主が増加しました。 1年を通じた消費税経理は、今までにない判断に迷いが生じる事業者も少なくありません。 例えば、免税期間の売上について、インボイ […]

2024年11月4日 / 最終更新日 : 2024年11月4日 ryuchan-tax 法人税自社で法人税申告書を作成する場合の預金利子税の税務調整の方法と考え方について。 役員1名など小規模法人の場合、自身で法人税の申告をする方も少なくありません。 法人税申告のクラウド会計も発達し、軽い税務調整であれば、自社申告も可能です。 そこで悩む方が多い項目が、預金利子税 […]

2024年10月28日 / 最終更新日 : 2024年10月27日 ryuchan-tax LGBTに関する税務LGBTパートナーの相続、贈与、譲渡の問題点。LGBTの事実が発覚しない財産の移転方法はない。 ゲイやレズであることは絶対にバレたくない、でもパートナーに財産を遺したい! LGBT当事者から、しばしば、そのような相談を受けます。 残念ながら天涯孤独でもない限り、LGBTだと100%発覚し […]

2024年10月19日 / 最終更新日 : 2024年10月19日 ryuchan-tax 所得税出産を控える女性フリーランスの特権。産前産後期間に係る国民健康保険料と国民年金の免除制度について。 ここ10年程で、女性フリーランスとして自由に働く方が増加。 自由度も増し、ワークライフバランス重視の働き方も広がりました。 しかし、女性の場合、出産により一時的に事業がストップすることがありま […]

2024年10月8日 / 最終更新日 : 2024年10月19日 ryuchan-tax 法人税複数の社員で合同会社を会社設立する場合の注意点。 法人設立を考える時、気軽に選択可能な会社形態が合同会社です。 設立時の費用が安さと、原則、役員の任期不要がその理由です。 しかし、合同会社を選択する場合、その性質を理解した上で設立する必要があ […]