課税事業者になった後に免税事業者期間の売上の返品・戻しがあった場合の処理について。

インボイス登録により、消費税の経理を行う個人事業主が増加しました。

1年を通じた消費税経理は、今までにない判断に迷いが生じる事業者も少なくありません。

例えば、免税期間の売上について、インボイス登録(課税事業者後)に返品や売上戻りの事実が生じた場合、その処理に悩む事業者も少なくありません。

今回は、免税期間の売上について、課税事業者後に売上の返品や戻しがあった場合の処理についてザックリ説明します。

以下、税抜経理であることを前提としています。

all paints by Ryusuke Endo

通常の売上の返品等があった場合の処理

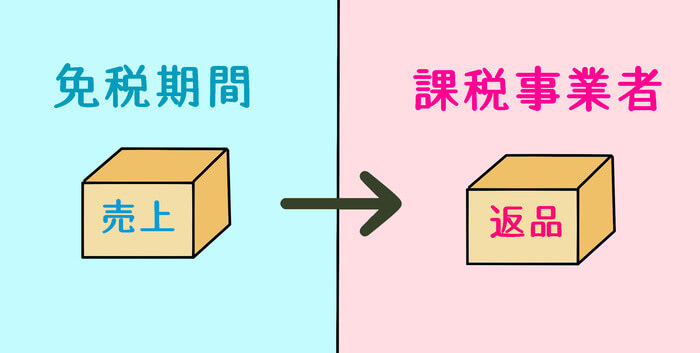

免税事業者から課税事業者になった1年目、免税期間の売上返品等が発生することがあります。

物の引き渡しを要する発生する業種では、日常的に商品の返品等が発生します。

また、サービス業もそのサービス終了後、契約変更等により、当初の売上減額(売上戻し)が生じることがあります。

これら返品等が発生した場合、通常、返品等の事実が生じた事業年度で調整します。

調整は単純であり、売上高から返品等の金額を控除するのみです。

例えば、年間売上22,000,000円(税込)、返品等1,100,000円(税込)の場合、以下の通りです。

しかし、その返品等が免税期間の売上の場合、上記の計算をすることはできません。

免税期間の売上の返品があった場合の処理

免税期間の売上返品等があった場合、その返品等は、消費税が含まれてないと考えます。

もともと免税期間の売上は、消費税は付されていません。

そして、課税事業者になった後においても、免税期間の売上の返品等には、消費税が付されていないとみなされます。

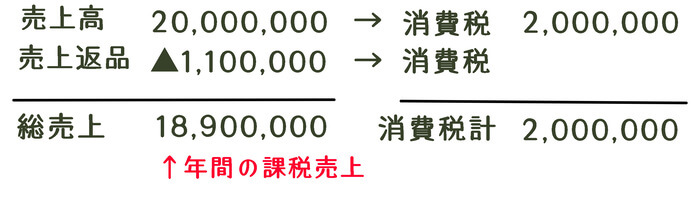

例えば、年間売上22,000,000円(税込)、免税期間の売上返品等1,100,000円(税込)の場合、以下の通りです。

免税期間の売上返品等を、通常の課税取引と同様の返品等とした場合、返品等に係る消費税分だけ、消費税の納税額が過少になります。

免税事業者から課税事業者になった1年目、免税期間の返品等がしばしば発生します。

返品等の処理を行う場合、必ず返品等の請求書を発行し、免税期間or課税事業者になった後の返品か、注意する必要があります。

なお、仕入返品や仕入戻しについても同様の考え方です。

免税期間の仕入について、課税事業者になった後に返品等をした場合も、売上返品等同様に注意する必要があります。

根拠法令

消費税法第9条第2項(小規模事業者に係る納税義務の免除)

第38条第1項(売上げに係る対価の返還等をした場合の消費税額の控除)

消費税法施行令第48条第1項(課税売上割合の計算方法)

消費税法基本通達14-1-6

(免税事業者であった課税期間において行った課税資産の譲渡等について対価の返還等をした場合)

まとめ

免税事業者から課税事業者に変化した場合、しばしば、免税期間の返品等が発生します。

インボイス登録により課税事業者となった方の中には、うっかり課税扱いの返品としてしまうことがあるようです。

しかし、その返品等が多額の場合、消費税額の大きな過少に繋がることも考えられます。

免税から課税に変化した際、返品等が生じた場合は、いつの期間の売上に対する返品等か、慎重にチェックする必要があります。