個人事業主が事業性外貨預金から外貨建決済をした場合の処理方法

法人においては業種を問わず、「外貨預金」といった勘定科目は比較的よくみられます。

個人事業主においては、輸出入関係を営む方でない限り、それ程お目にかかりません。

個人で事業性の外貨預金を保有している場合、為替差損益が認識されます。

しかし、いつのレート換算ですべきか悩む事も少なくありません。

今回は、所得税における事業性外貨預金の払い出し時の処理について、ザックリ説明をします。

all paints by Ryusuke Endo

Contents・目次

個人の外貨建会計処理で知っておくべき事項

所得税における外貨建取引において、最低限知っておく必要がある事項は3つ。

払出時の処理や為替差損益については、実際の事例の基づき説明していきます。

① 外貨建取引の換算方法

個人事業を営む方が、売上代金等を外貨で受け取る場合、外貨から日本円へ換算が必要です。

(以下、外貨はドルベースとします。)

日本円への換算式は、外貨(ドル)×レート(円)で行います。

日本円への換算には、いつのどのレートを用いるのか、複数の方法が用意されています。

◇ 換算レートの選択 ◇

・原則 取引日 ← 特例は面倒なので、大体取引日レートを使います

・特例 取引月の前月の末日

取引週の前週の末日

取引月の初日

取引週の初日

取引月の前月の平均

取引週の前週の平均

◇ 換算相場の選択 ◇

・原則 仲値(TTM) ← 特例は面倒なので、大体仲値を使います

・特例 収入や資産については買相場(TTB)

仕入れや経費、負債については売相場(TTS)

特例を用いる場合には、その後も継続適用が条件です。

② 外貨預金受払簿の作成

外貨預金に入金がある場合には、必ず外貨預金の受払簿を作成します。

受払簿の作成は、外貨預金払出時における為替差損益の認識に必要です。

なお、外貨預金の受入や払出の算定方法は、所得税法において特段定めがありません。

ただし、過去の裁判事例により、総平均法に準ずる方法=移動平均法が望ましいとされています。

③ 外貨預金は期末時価換算しない

個人が事業性の外貨建資産を有する場合、法人のように期末時価換算は行いません。

12/31における外貨預金の期末換算は行いません。

外貨預金の期末残高=帳簿残高です。

④ 為替差損益は事業の収入や経費

事業上の決済で生じた為替差損益は、事業所得や不動産所得、雑所得の収入や経費です。

一方、個人が投資目的で行う外貨預金決済で生じた為替差損益は、雑所得です。

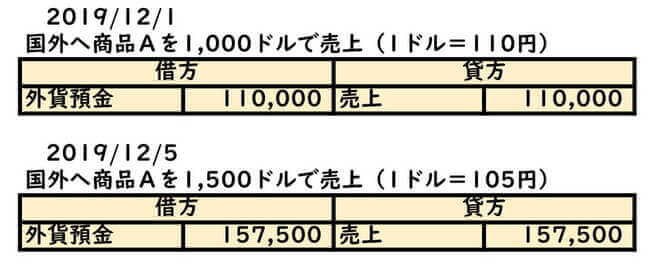

売上代金受取時(外貨受入時)の処理

ここからは事例に基づき処理をします。

売上代金を外貨で受け取る場合の基本的な処理です。

換算レートは取引日の仲値で換算し、仕訳と共に外貨預金の受払簿の作成をします。

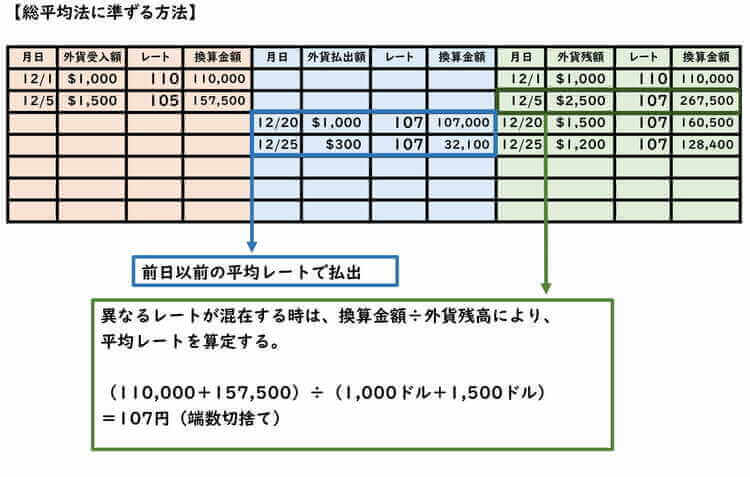

12/5の外貨残高は、12/1と12/5の2つの異なる日のレートが適用された残高です。

この場合、12/5の外貨残高に対するレートは、総平均法に準ずる方法(以下、移動平均法)により算出します。

移動平均法で算出したレートは、外貨預金から外貨建による支払時に必要です。

外貨建による支払時(外貨払出時)の処理

次に、外貨建により仕入代金、費用等を支払う場合の基本的な処理です。

仕入代金や費用等の日本円への換算レートは、取引日の仲値で換算しています。

一方、外貨預金から払出す外貨の換算レートは、上記で算出した移動平均法によるレートです。

取引日レート、移動平均法によるレートとの差額が為替差損益となります。

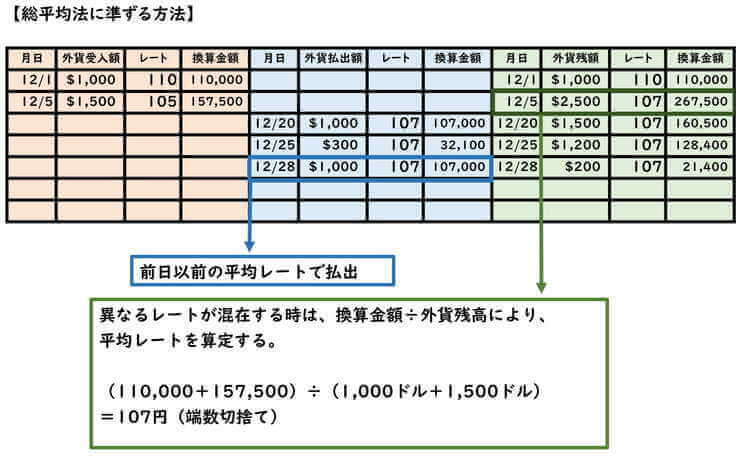

外貨預金から日本円への振り替え時(外貨払出時)の処理

外貨預金から日本円口座へ振り替えは、上記の外貨建てによる支払時と変わりありません。

日本円口座へ振替時の換算レートは、取引日の仲値で換算しています。

一方、外貨から払出す外貨の換算レートは、上記で算出した移動平均法によるレートです。

取引日レート、移動平均法によるレートとの差額が為替差損益となります。

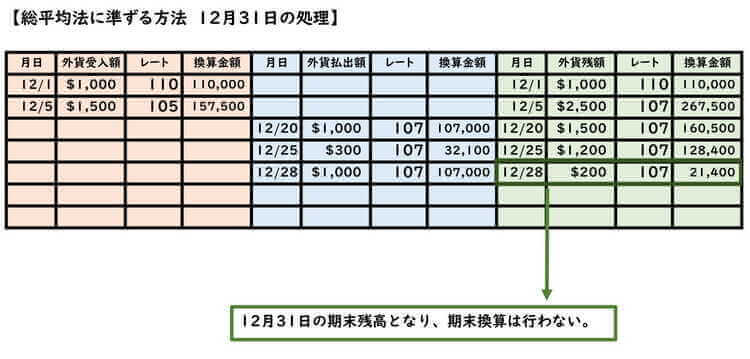

期末時12/31の処理

所得税法においては、外貨建資産の期末換算は行いません。

よって、帳簿残高のまま特にすることはありません。

注意事項

・受払簿を作成する理由は、外貨残高に複数レートが適用されている場合、移動平均法により払い出しレートを算出する必要があるからです。

・所得税法において明記等がされていませんが、過去の裁判事例により、総平均法に準ずる方法(=移動平均法)と判断がされている為です。

・また個人においては法人と異なり、外貨建資産の期末時価換算を行いません。正確な為替差損益を計上する為に、受払簿の作成が必要です。

根拠法令

所得税法第57条の3(外貨建取引の換算)

所得税基本通達57の3-2(外貨建取引の円換算)

まとめ

個人の方で外貨建て取引を行う場合、入金処理については、自動仕訳取り込みをされている方が多くいらっしゃいます。

しかし、払出時に適切なレート設定を行わない場合、正確な為替差損益の計上ができません。

個人で事業性の外貨預金を持つ方は、できれば受払簿の作成をしておきましょう。