海外勤務や海外留学をする場合の居住者・非居住者の判定

日本は毎年4月を迎えると、多くの企業で人事異動が発令されます。

その内容により、海外勤務や海外出向を命じられる方も。

また、学生は長期の海外留学、社会人はワーキングホリデーを行う方も。

仕事や留学等で日本を出国し海外で生活をする場合、所得税法では「居住者」、「非居住者」といった問題がまとわりつきます。

「居住者」、「非居住者」の双方においては、所得税における法令の適用も異なります。

今回は、海外勤務や海外留学、ワーキングホリデー等の事情により、長期の海外出国する場合の「居住者」、「非居住者」の判定区分についてざっくり説明します。

all paints by Ryusuke Endo

Contents・目次

居住者と非居住者

所得税法では、日本に住所(自分の生活の場所)があれば、居住者であるとされます。

よって、日本で普通に生活を送っている方であれば、殆どの方が居住者。

しかし、海外勤務や海外修学をする場合、日本から海外へ出国します。

そして生活の拠点も日本から海外へ移り、居住者から非居住者と変化。

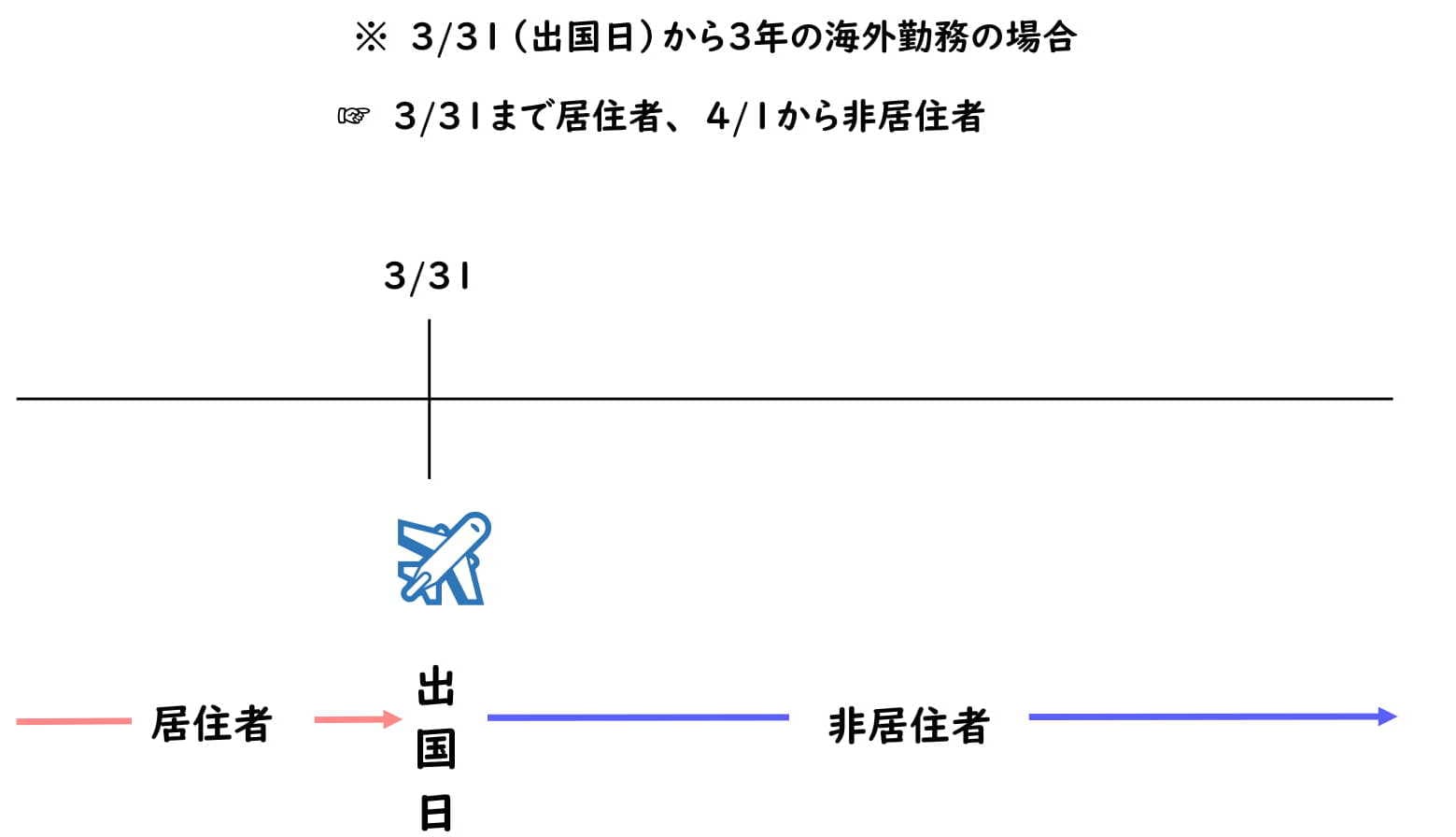

出国日までは居住者、そして出国日の翌日からは非居住者となります。

海外勤務・留学は出国期間を推定して判定

しかし生活の拠点を海外に移動した場合、全ての方が即座に非居住者となるわけではありません。

現地で事業や仕事に従事する為、まだ勉学等の為の場合、予めその期間が1年以上か否か見積もり、「居住者」、「非居住者」の判定を行います。

1年未満の出国予定であれば居住者のまま。

一方で、1年以上の出国予定であれば、出国日の翌日から非居住者となります。

※1年以上か否かの判断根拠は、契約・予定・取り決め等により、予めその期間が明らかになっている場合に限ります

出国予定期間が変更になった場合の判定

ただし、海外勤務はあくまでも予定であり、予定変更は現実的に多く起こり得ます。

その場合の居住者、非居住者の判定方法は、「予定変更前」までと「予定変更後」を区切って判定します。

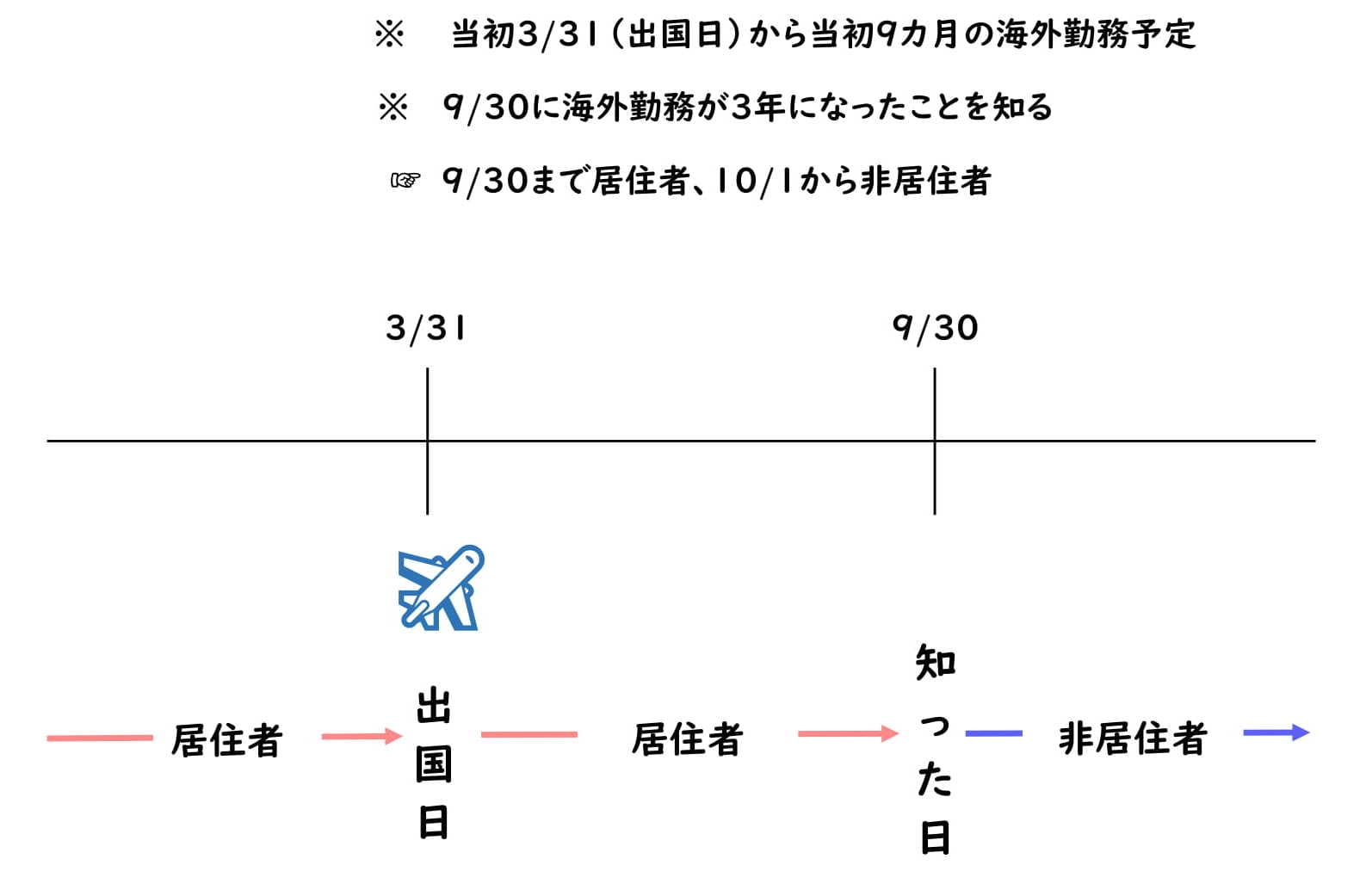

海外勤務等が1年未満から1年以上に変更になる場合

海外勤務等期間が1年以上に変更になった場合、「変更を知った日」と「変更を知った日に翌日」に区切って判定を行います。

※変更を知った日まで ☞ 居住者

※変更の事実を知った日の翌日から ☞ 非居住者

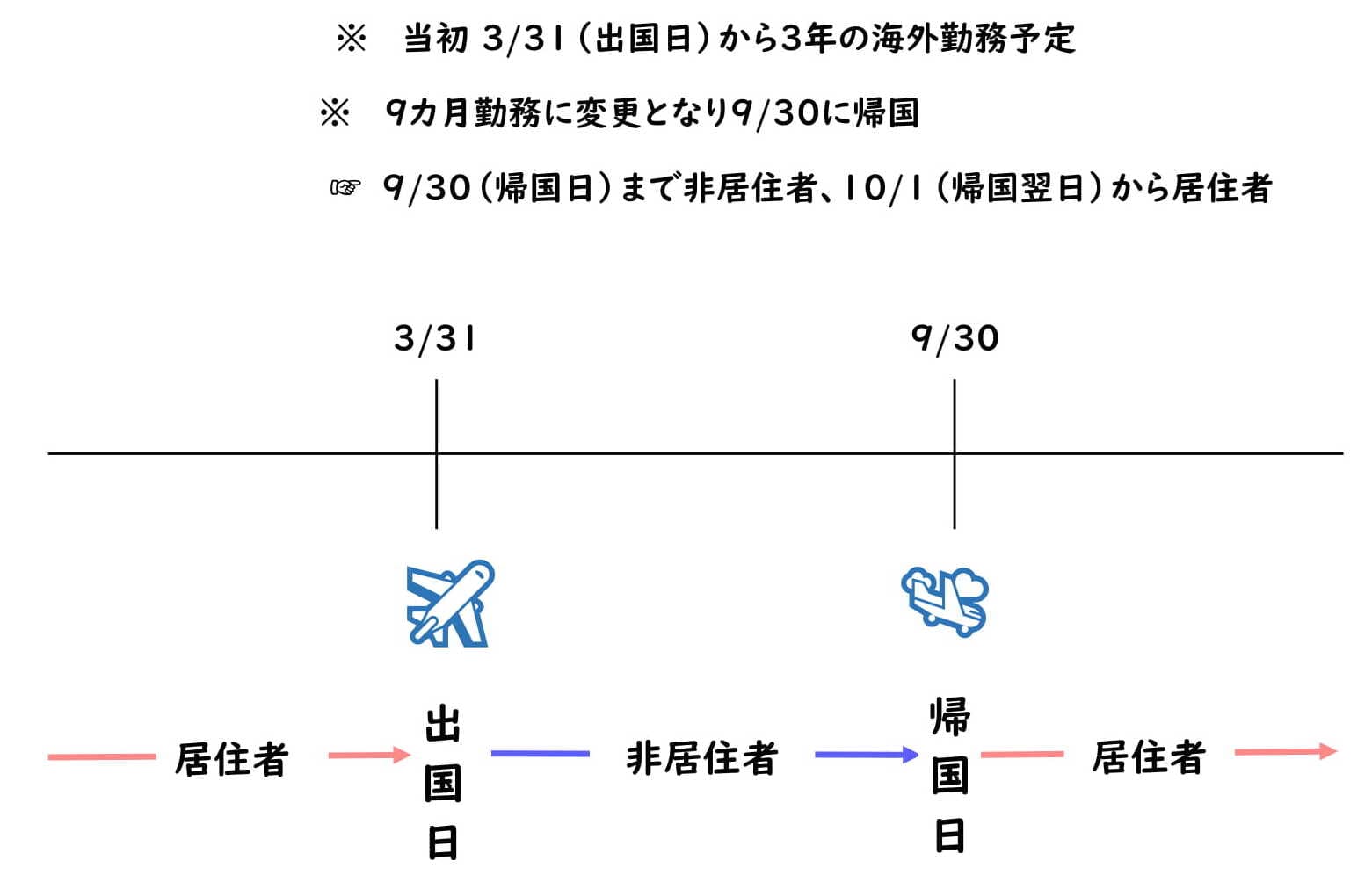

海外勤務等が1年以上から1年未満に変更になる場合

海外勤務等期間が1年未満に変更になった場合、「出国日」、「出国日の翌日から帰国日」と「帰国日の翌日」に区切って判定を行います。

※出国日まで ☞ 居住者

※出国日の翌日から帰国日まで ☞ 非居住者

※帰国日の翌日から ☞ 居住者

非居住者になった場合の給与課税

社員が非居住者になる場合、給与を支払う会社や事業主は、社員の出国日までに年末調整を行います。

居住者である出国日において、社員の国内の所得を精算する事が目的です。

しかし通常は退職するわけではないので、海外勤務期間中も勤務先から給与が支払われます。

一般的に給与から所得税が天引きされます。

ただし、海外勤務中に役員以外の社員に支給する給与からは、所得税は天引きされません。

海外勤務を終えて日本に帰国してから支給される給与は、必ず所得税が天引きされます。

給与の税金関係についても、居住者(出国日)と非居住者(出国日の翌日)により、その取扱いが異なります。

まとめ

社員の海外勤務においては、しばしば居住者、非居住者の判定機会があります。

予め、その海外勤務期間を明確にしておくと共に、給与関係の処理についても取り扱いが異なります。

日本人である場合、非居住者の判定はそれほど難しい事ではありません。

判定が必要になった際には、基本的な事項の理解が必要となります。

根拠法令

所得税法第2条第1項第3号、第4号(定義)

所得税法施行令第14(国内に住所を有する者と推定する場合)

所得税法施行令第15(国内に住所を有しない者と推定する場合)