三角合併が行われた場合の合併親法人株式の取り扱い

複数法人が混在するグループ会社の再編では、通常の吸収合併の他、三角合併が行われる事があります。

三角合併とは、被合併法人の株主に交付する対価として、合併法人の親法人株式を交付する合併の事です。

100%グループ法人内であれば、容易に適格要件を満たすため、扱いやすい法令です。

しかし、対価として合併親法人株式を交付する際には、適格合併・非適格合併に関わらず、うっかり忘れやすい点があります。

今回は、三角合併が行われた場合の合併親法人株式の取り扱いについて、ザックリ説明します。

all paints by Ryusuke Endo

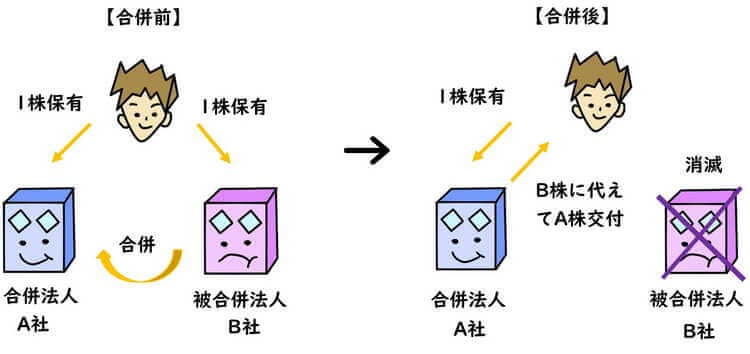

通常の吸収合併のモデル

通常、法人が合併を行う場合、被合併法人の株主に対し、合併法人の株式(又は金銭)が交付されます。

合併により被合併法人の株式は消滅する為、その対価として、被合併法人の株主に合併法人株式を交付します。

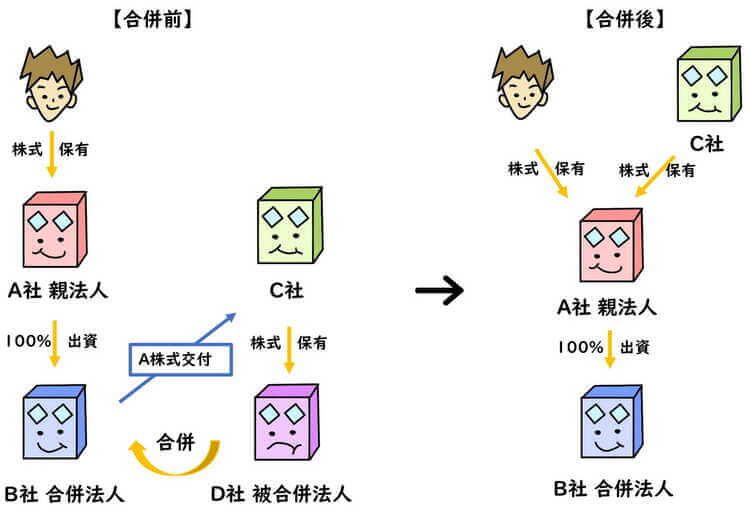

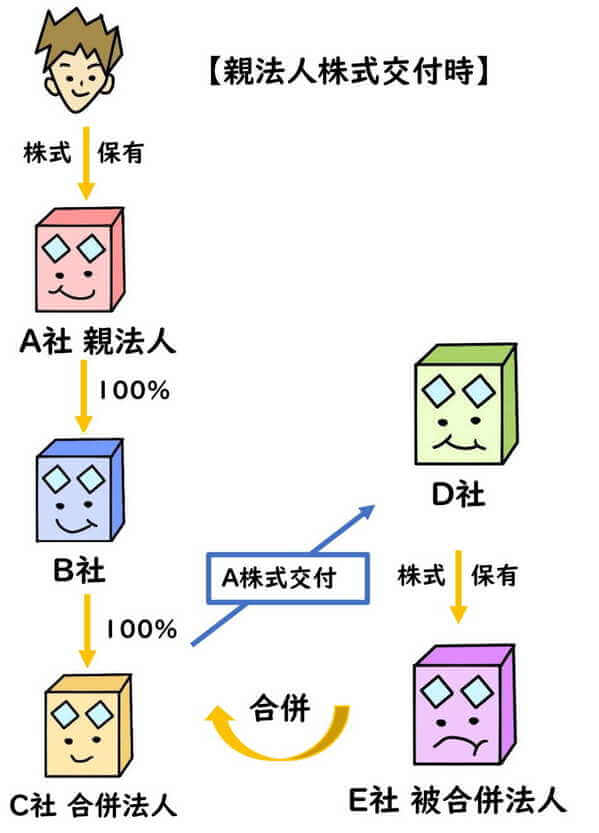

三角合併のモデル

一方、三角合併では、株主に交付する合併対価は合併法人株式ではなく、合併法人の親法人株式が交付されます。

(※下記は親法人が合併法人の株式を100%直接保有し、その後も00%直接保有関係継続を前提としています。)

実務的には、合併期日までに、合併法人が親法人株式を取得しておくことが前提です。

(※親法人株式を取得する価格の問題はここでは割愛します。)

通常の吸収合併と三角合併の大きな相違点は、合併対価が親法人株式である事です。

そして親法人株式の取り扱いについては、「合併期日(合併の日)」と「対価交付時(株式交付時)」に注意が必要です。

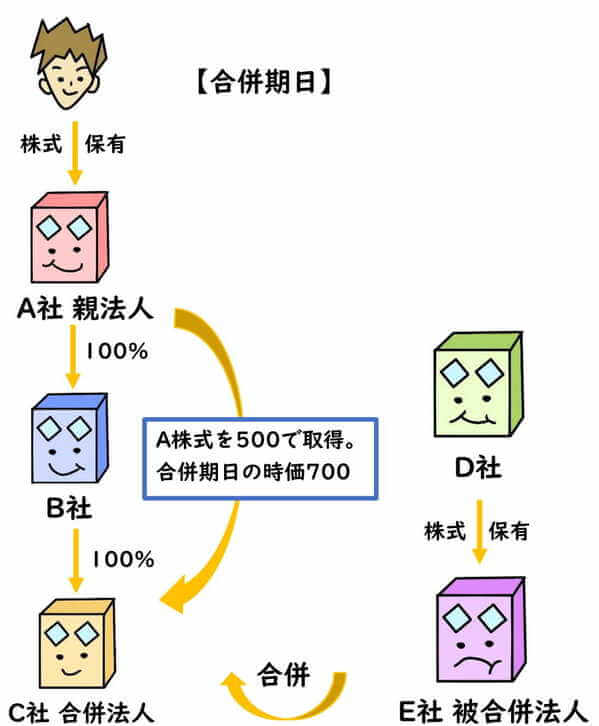

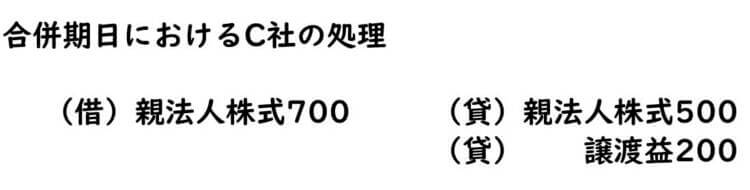

注意事項1 合併期日(合併の日)に譲渡損益を認識

合併期日(合併の日)において保有する親法人株式は、そのときの時価で譲渡したとみなされます。

譲渡損益の認識は、合併のよる資産受入、対価の交付の前に行います。

適格・非適格に関わらず、時価譲渡により譲渡損益を認識します。

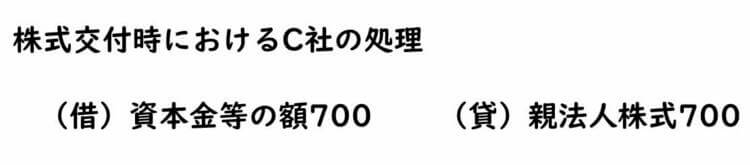

注意事項2 対価交付時に譲渡損益は認識しない

被合併法人の株主に合併親法人株式を交付した場合は、有価証券の譲渡として取り扱われます。

しかし、譲渡損益は計上しないこととされています。

よって、税務上は親法人株式の交付は、資本金等の額の減少とされます。

通常の吸収合併にはない独特の処理になる為、別5資本金等の額の記載を失念しないようにしましょう。

根拠法令

法人税法第61条の2第1項23、第6項(有価証券の譲渡益又は譲渡損の益金又は損金算入)

法人税法施行令第119条の11の2第2項(親法人の保有関係及び親法人株式の取得事由)

まとめ

今回は三角合併における合併親法人の取り扱いについて、ザックリ説明しました。

100%グループ法人間では比較的適用しやすい法令であり、適格要件も満たしやすい法令です。

ただし、合併時期には、必ず親法人は時価により譲渡損益を認識ます。

また適格三角合併実施時には、親法人と合併法人の出資関係や、その後の直接100%関係が崩れないか吟味して行いましょう。