アフィリエイト収入の商品レビュー代に関する必要経費の考え方

会社員の方に人気がある副業のアフィリエイト収入。

特定の物品・商品、食べ物、サービスを購入・消費し、レビューすることで、広告収入を形成する方もいます。

アフィリエイト収入特有の必要経費には、商品レビューに要した支出が考えられます。

しかし、レビューの支出が全額必要経費になるのかというと、100%経費とは言い切れません。

個人の業務(又は事業)には、必ずプライベート部分が介在するからです。

今回は、質問が多いアフィリエイト収入の商品レビュー代の必要経費について、ザックリ説明します。

なお、明確な法令解釈や正解は存在せず、法令に対する考え方・捉え方次第です。

商品レビュー代の必要経費については、必ず納税者自身で責任をもつ必要があります。

all paints by Ryusuke Endo

Contents・目次

商品レビュー代の必要経費の考え方

個人が行う業務や事業収入に対応する必要経費に、プライベートが存在する場合、全額経費にすることはできません。

商品レビューの支出でも、プライベート部分が存在すれば、適正な業務割合を設定する必要があります。

プライベート部分が存在する場合とは、例えば物品等の商品レビュー後に、それらが手元に存在する場合です。

手元に残っていれば、確実にプライベート利用する事が可能です。

プライベート部分の有無の判定は、レビュー後に手元に残っている事が、1つの判断要素となると考えられます。

また、個人の趣味嗜好が強い支出の場合も、プライベート部分があると考えることもできます。

それらを踏まえ、商品レビュー代に関し、よくある事例について、その考え方を紹介します。

なお、プライベートと業務の割合は、納税者自身が自信をもって定める必要があります。

50%とされる方が多い傾向にありますが、基本的には自身で責任をもって割合設定を行う必要があります。

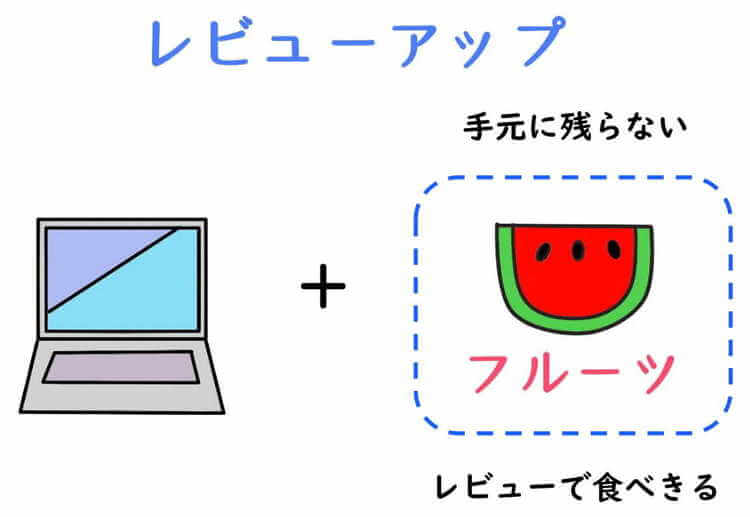

商品レビューが消費しきれる飲食物の場合

特定の飲食物(菓子類等)を購入し、全て食べた結果(消費しきった)をレビューする事があります。

購入品はレビュー後、手元に残りません。

よって、プライベートで利用する部分はないものと考えられます。

特段の趣味嗜好が無ければ、購入代金を全額経費とする方法が考えられます。

ただし、上記の場合でも業務とプライベート割合を定めるもいます。

その場合は、ご自身で設定した業務割合に基づき、商品レビュー代金を必要経費に算入します。

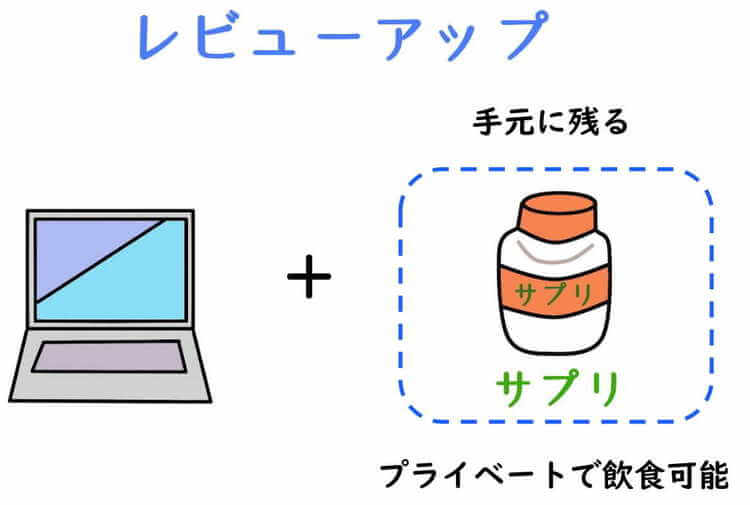

商品レビューが消費しきれない飲食物の場合

特定の食べ物であっても消費しきれず、レビュー後に手元に残る場合があります。

例えば、サプリメントや箱詰の食品、またある程度の量がある袋詰めの食品などです。

手元に残るのであれば、プライベートで利用が可能です。

レビュー後も手元に残るのであれば、プライベートと業務部分を分ける必要があります。

ご自身で設定した業務割合に基づき、商品レビュー代金を必要経費に算入します。

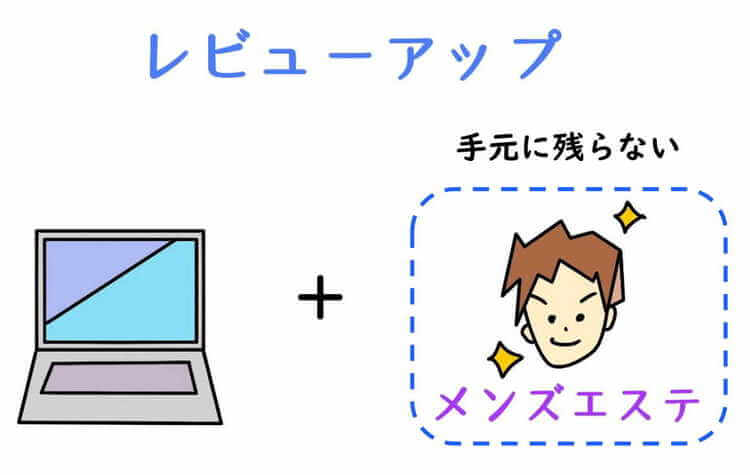

商品レビューが目に見えないサービス提供の場合

マッサージや特定の経験など、サービス提供の結果をレビューする事もあります。

目に見えないサービスはレビュー後、手元に残る事はありません。

よって、プライベートで利用する部分はないものと考えられます。

特段の趣味嗜好が無ければ、購入代金を全額経費とする方法が考えられます。

しかし、目に見えないサービス等は個人の嗜好が介入しやすい為、全額経費にする場合は明確な理由を残す方がベターです。

ただし、飲食物と同様に上記の場合でも、業務とプライベート割合を定めるもいます。

その場合は、ご自身で設定した業務割合に基づき、商品レビュー代金を必要経費に算入します。

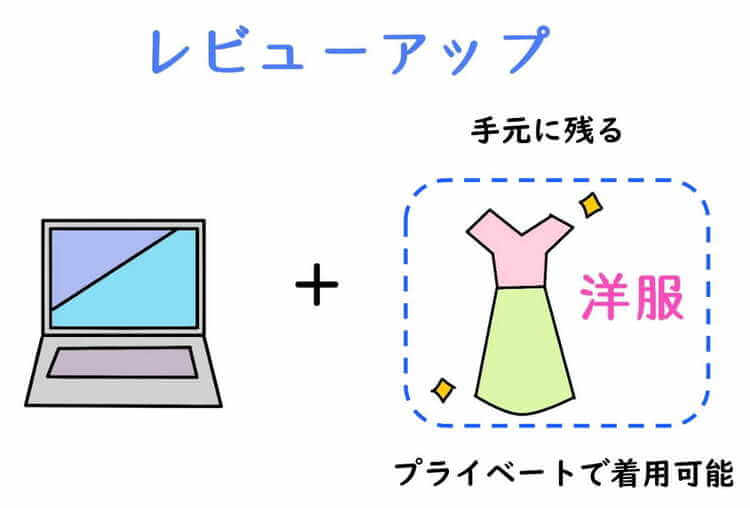

商品レビューが形に残る物品・物の場合

特定の物品のレビューは一般的であり、OA機器、洋服、家財、雑貨、趣味嗜好など様々。

一般的にこれらはレビュー後も、手元に残ります。

よって、プライベートで利用が可能です。

プライベート利用される場合、必ずプライベートと業務部分を分ける必要があります。

ご自身で設定した業務割合に基づき、商品レビュー代金を必要経費に算入します。

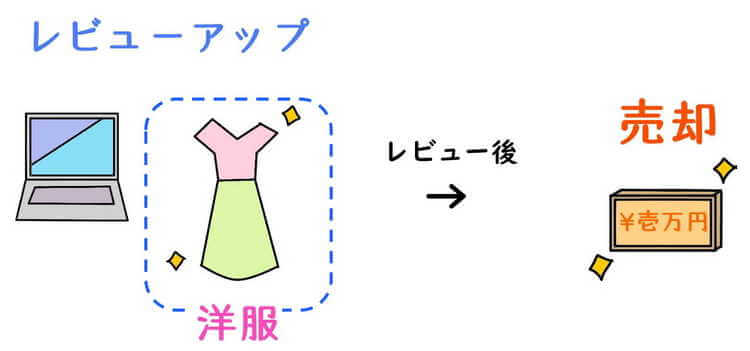

商品レビュー購入品を売却した場合

物品等のレビューの場合、一般的にレビュー後も、その物品は手元に残ります。

そしてリサイクルショップやネット媒体で売却する方もいます。

レビュー商品を売却した場合、売却代金はアフィリエイトの付随収入として、業務や事業の雑収入とする必要があると考えられます。

私生活で使用する洋服やバック等、本やレコードは売却しても所得税の課税対象ではありません。

しかし、商品レビュー品は、その購入から処分までの一連の流れを、業務や事業と捉える事ができるからです。

勿論、アフィリエイト収入と同様に、消費税の課税売上に含まれます。

商品レビュー品を売却した場合は、アフィリエイト収入の雑収入に計上する事を忘れないようにしましょう。

根拠法令

所得税法第45条第1項第1号(必要経費とされない家事関連費)

所得税法施行令第96条(家事関連費)

まとめ

今回は、アフィリエイト収入商品レビュー代金の必要経費についてザックリ説明しました。

プライベートと業務の割合の設定、プライベート部分の判定は納税者に委ねられます。

明確な法令や正解は存在しません。

アフィリエイトを行う納税者だけが、その経費性を判断することが可能です。

商品レビュー購入品が手元に残るか、強い趣味的嗜好はないか、プライベート利用をしていないかじっくり考え、ご自身の判断で経費にするか考えてみましょう。