アフィリエイト収入として売上計上したポイントを使用した場合の会計処理

個人事業を行っていると、売上を金銭ではなくポイントで受領する事があります。

アフィリエイトをされている方は、アフィリエイト収入をポイントで受領する場合があります。

売上の対価をポイントで受領しても、売上として計上する必要がある事はよく知られています。

悩まれる方が多い問題は、売上計上したポイントを経費等の支払時に利用する場合です。

事業や業務で売上計上したポイントを利用する場合、その会計処理に注意が必要です。

今回は質問が多い、アフィリエイト収入として売上計上したポイントを利用する場合について、ざっくり説明します。

※法令上の規定や正解はなく、納税者の考え方次第になります。

all paint by Ryusuke Endo

Contents・目次

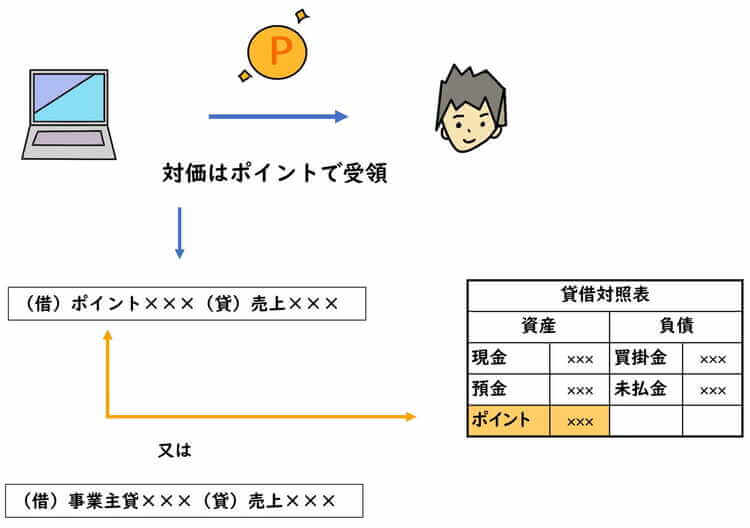

アフィリエイト収入の対価として得たポイントの会計処理

アフィリエイト収入の対価がポイントであっても、発生主義に基づき売上計上します。

ポイントは目に見えませんが、商品購入の際に利用することで、支払金額から値引きされます。

よって、アフィリエイト収入として売上計上するポイントは、目に見えない通貨(現金)です。

事業や業務で売上計上したポイントは、「ポイント(現金等)」として処理をする方法が考えられます。

または、現金と同等と扱うのではなく、「事業主貸」として処理をする方法も考えられます。

(処理の方法に正解はなく、納税者次第です。)

いずれの方法であっても重要な事は、事業や業務の売上の対価として得たポイントである事を把握しておくことです。

プライベートの買い物で得る様々なポイントと、混同してはいけません。

なぜなら、経費を支出する際に、ポイントで支払う場合やポイントを充当する場合の処理に影響するからです。

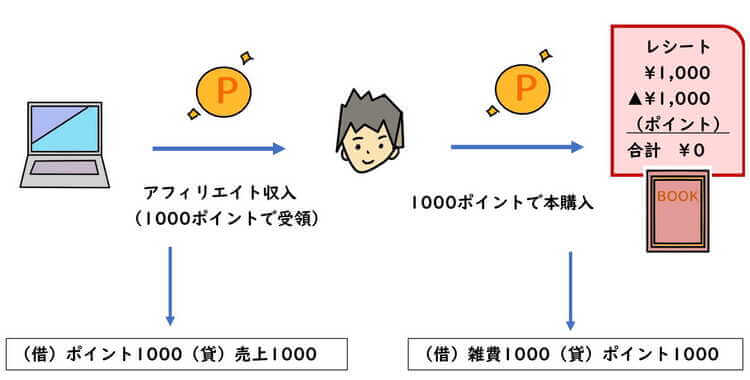

売上計上したポイントで経費を支払った場合

アフィリエイト収入として売上計上したポイントを、経費支払時に使用することがあります。

例えば、ポイントを使用し物品等を購入する場合です。

売上の対価として得たポイントは現金そのものであり、ポイントという現金で支払ったと考えます。

売上計上したポイントを経費支払時に充当した場合、ポイント値引前の金額で経費計上すると考えられます。

なお、プライベートで得たポイントで経費を支払った場合、必ず値引後の金額で費用計上します。

プライベートポイントは、業務と関係がないからです。

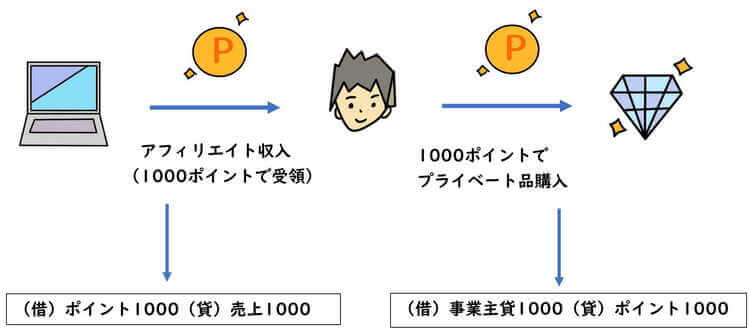

売上計上したポイントをプライベートで利用した場合

アフィリエイト収入として売上計上したポイントを、プライベートで使用することもあります。

例えば、ポイントを使用して私物を購入する場合です。

売上計上したポイントで私物を購入した場合、ポイントという現金を生活費にした考えます。

売上代金を生活費にしたと同じ事であり、何ら課税関係は発生しないと考えられます。

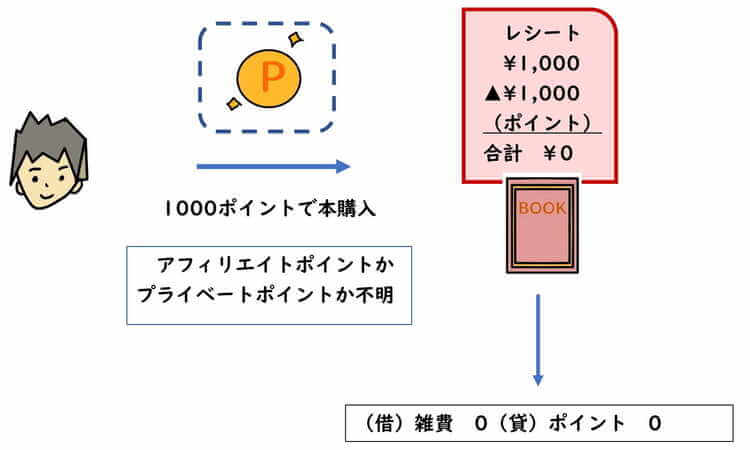

経費支払に充当したポイントの内容がよくわからない場合

物品等の購入支払時にポイントを使用する場合、そのポイントの出所がわからない事もあります。

例えば、アフィリエイト収入で売上計上したポイントなのか、プライベートの買い物で得たポイントのいずれなのか。

ポイントの出所が不明な場合、全てプライベートで得たポイントを利用したと考え、ポイント値引後の金額で経費計上した方がベターだと考えられます。

出所がわからないポイントを、事業や業務で得たポイントとする事はお薦めできません。

その為、事業や業務の売上計上したポイントは、明確に区分し把握しておく必要があります。

根拠法令

所得税法第45条第1項第1号(必要経費とされない家事関連費)

所得税法施行令第96条(家事関連費)

まとめ

今回は、アフィリエイト収入で売上計上したポイントを使用した場合の処理について、ザックリ説明しました。

法令上の明確な規定はなく、納税者の考え方に委ねられることになります。

ただし、事業や業務の売上計上したポイントは、明確に区分し把握しておく必要があります。

プライベートで得たポイントと混同しないよう、納税者自身で整然と整理把握しておくことをお薦めします。