2年以上課税売上がゼロの場合の課税事業者選択届出書の提出について

個人事業を営む方には事情により、事業を休止する方がいます。

自身や家族の病気や介護、災害や業績悪化、また他業種への転換などにより、数年間休業することも。

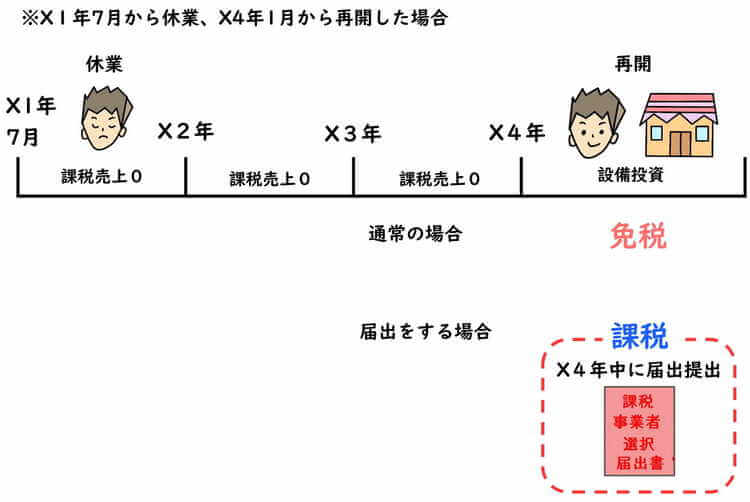

数年間の休業後、多額の設備投資を行い、事業再開する方もいます。

2年以上課税売上がゼロの場合は、新規開業者と同等に扱われます。

休業等による事業再開後、多額の設備投資が予想される場合、事業を再開した年に、課税事業者選択届出書を提出する事が可能です。

all paints by Ryusuke Endo

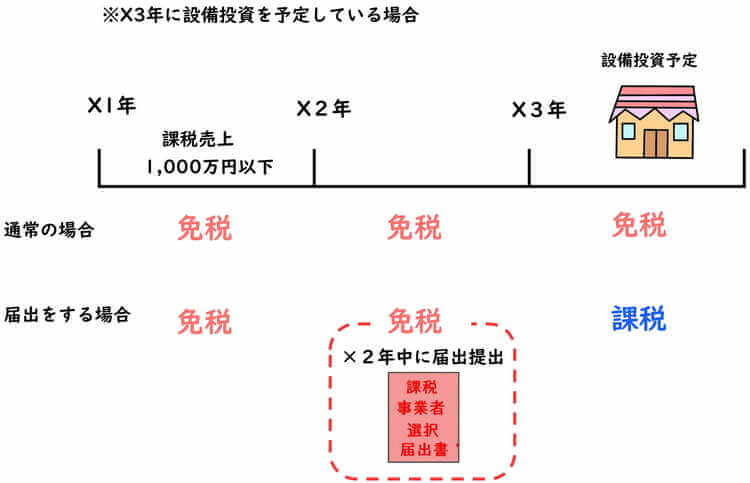

2年前(基準期間)の課税売上が1000万円以下の場合

免税事業者が多額の設備投資行う場合、課税事業者になれば、消費税が還付される事があります。

経費及び設備投資により支払う消費税が、売上から生じる消費税を上回る場合です。

しかしこの適用は、設備投資を行う年の前日までに、課税事業者選択届出書を提出する事が条件です。

基準期間(2年前)の課税売上高が1,000万円以下の場合、課税事業者選択届出書を提出しない限り、課税事業者になる事は出来ません。

しかし、休業により、一定期間課税売上がゼロだった場合は上記と異なります。

2年以上の課税売上がゼロの場合

休業等により2年以上課税売上がゼロの場合、新規開業者と同等に扱われます。

(※新規開業者とは、新たに事業を開始した人の事です。)

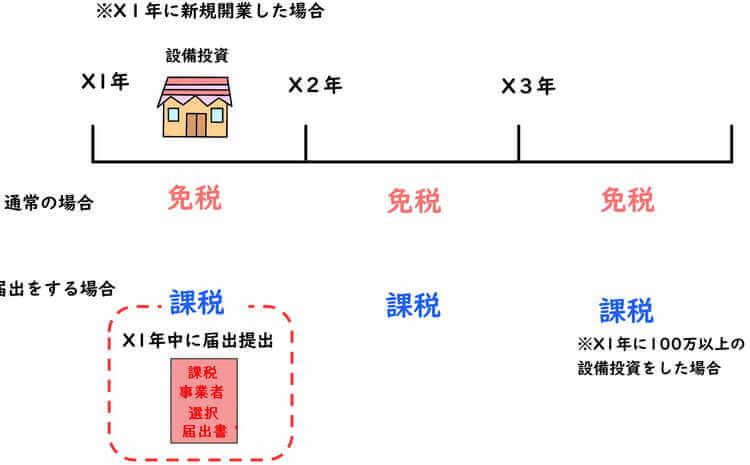

新規開業者に限っては、開業年度の末日までに課税事業者選択届出書を提出すれば、開業年度から課税事業者となる事が可能です。

そして既に事業を営む個人(免税事業者)であっても、休業等により2年間課税売上がゼロだった場合、新規開業者と同等に扱われます。

休業後の事業再開等で、設備投資による消費税の還付が見込まれる場合、事業再開年度末までに課税事業者選択届出書を提出することで、課税事業者となる事が可能です。

ただし、課税事業者選択届出書により課税事業者となり、本則課税を適用した場合、様々な注意事項があります。

3年間の課税事業者強制適用、簡易課税制度適用制限、特定高額資産などの適用があります。

課税事業者選択届出書の提出をする場合は、必ずその周辺のリスクを知っておく必要があります。

根拠法令

消費税法第9条第1項、第4項(小規模事業者に係る納税義務の免除)

消費税法施行令第20条第1号(事業を開始した日の属する課税期間等の範囲)

消費税法基本通達1-4-1(納税義務が免除される課税期間)

消費税法基本通達1-4-6(新規開業等した場合の納税義務の免除)

消費税法基本通達1-4-8(過去2年以上課税資産の譲渡等がない場合)

消費税法基本通達1-4-10(課税事業者選択届出書を提出できる事業者)

まとめ

今回は、2年以上課税売上がない場合の課税事業者選択届出書の提出について、ザックリ説明しました。

コロナ対策により、お店を閉めている方が少なくありません。

2年以上経て事業を再開し、設備投資を行う場合、一度検討しておく必要があります。