副業所得は雑所得で申告する方法も賢明な手段。青色申告による事業所得が全てではない。

令和4年分の確定申告から、帳簿・記帳要件を充当すれば、会社員の副業も事業所得や青色申告が申告可能です。

適正な帳簿保存・複式簿記による経理により、65万円控除も利用できます。

しかし、複式簿記による経理がよくわからない。

また、暗号資産を複式簿記でいかに経理するかわからない。

そんな質問を受けることがしばしばあります。

事業所得として申告することが全てではありません。

複式簿記ができない。自分で経理できない、税理士に依頼する費用がない。

その場合は、無理に事業所得にする必要はありません。

複式簿記の手間を省き、雑所得として簡単に申告する方法も、賢い申告方法です。

all paints by Ryusuke Endo

複式簿記による経理方法がわからない人も多い

日本円で商品の売買やサービス提供を行う副業の場合、複式簿記による経理は、それ程難しくありません。

簿記検定3級程度の知識さえあれば、日々の経理と青色決算書作成は容易です。

しかし、外貨や暗号資産取引がある場合、その経理方法に悩む方が多いようです。

とりわけ、NFT発行・販売を複式簿記で行う場合、暗号資産を複式簿記で経理する方法に、頭を悩ませる方が多いようです。

簿記初心者であれば、言うまでもありません。

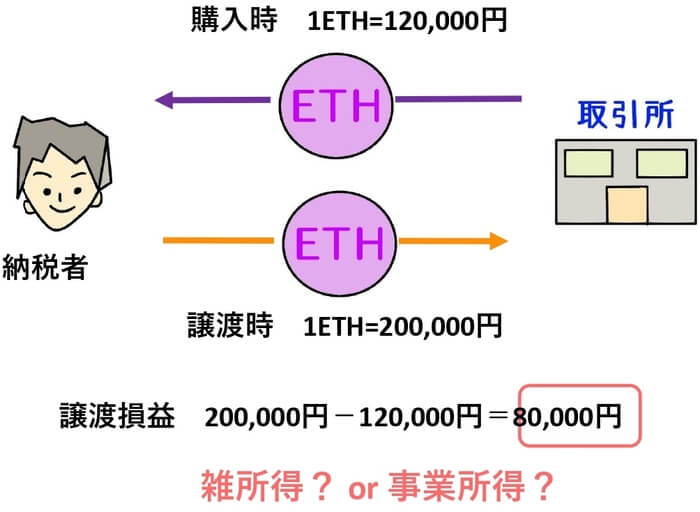

暗号資産は一般的に、総平均法により売却原価を算出します。

年の中途で暗号資産の譲渡等があったとして、1年が終了しなければ、譲渡原価を算出することができません。

総平均法による複式簿記の経理方法や、譲渡損益の経理方法に悩む方も多いようです。

また、通常、暗号資産の譲渡損益は、雑所得に分類されます。

NFT等発行販売を事業所得として申告する方の場合、暗号資産の決済による譲渡損益を、雑所得と事業所得をどのように区分すべきか悩み、経理が進まない方もいるようです。

暗号資産が絡む場合は非常に複雑であり、複式簿記による経理は煩雑になりがちです。

複式簿記がよくわからない場合は、無理に事業所得にする必要はありません。

雑所得で簡単に申告する方法も、1つの賢い方法です。

事業所得と雑所得の違いはその特典

雑所得と事業所得の大きな相違点は、青色申告特別控除と赤字になった場合の利点です。

事業所得には青色申告特別控除(65万 or 10万)があり、ただで経費が認められます。

雑所得はこのような制度はありません。

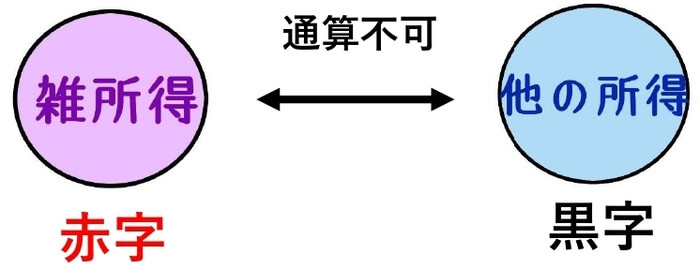

また事業所得が赤字になった場合、他の所得と事業所得の赤字を相殺することができます。

しかし、雑所得の赤字は他の所得と相殺することができません。

これらの理由により、青色申告による事業所得は節税と言われます。

ただし、青色申告は本来、厳格な帳簿要件と書類保存要件が義務付けられています。

青色申告をしているものの、帳簿要件を満たしていない、書類保存等をしていない方もいます。

厳格な青色申告の要件を満たすからこそ、青色申告特別控除などの権利が与えられます。

義務を無視することは、明確なルール違反です。

複式簿記で経理できないのであれば、売上や経費の集計のみで可能な雑所得で申告する方法も、1つ賢い方法です。

雑所得も賢い申告方法の1つ

NFTなど売上代金を暗号資産で受け取る場合、暗号資産の譲渡損益の帰属が、雑所得か事業所得か個別判断となります。

更に、初心者が暗号資産を複式簿記で経理することは、かなりハードルが高いと考えられます。

その場合は、雑所得として申告することも選択の1つです。

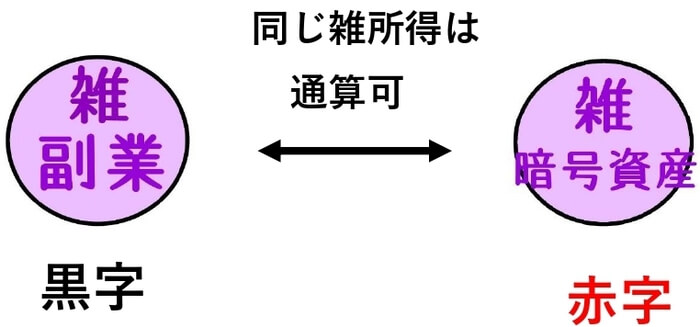

雑所得の赤字は他の所得と相殺できませんが、同じ雑所得内では相殺可能です。

雑所得の副業所得が黒字、雑所得の暗号資産の譲渡損益が赤字の場合、両者は相殺可能です。

青色申告特別控除はありませんが、簡単な集計等で済ますのであれば、雑所得として申告することは賢明な方法です。

複式簿記で経理することが困難だと感じた場合、無理に事業所得で申告せず、雑所得を選択する方法も、1つの賢い方法です。

まとめ

税制改正により、帳簿要件等を満たせば、副業所得の事業所得が認められた一方、複式簿記の経理方法がわからないという方も多いようです。

特に暗号資産が絡む場合、簿記初心者には、ハードルが非常に高いようです。

複式簿記がよくわからない、また税理士に依頼する費用もない。

という場合は、無理に事業所得とせず、今まで通り、雑所得として申告する方法も、賢明な申告方法です。