外国株式や外国投資信託を外貨決済する場合の為替差損益の認識時期について。

ここ数年の円安進行により、外貨取引をする方が増えています。

国外株式等の株式譲渡を、外貨建てで行う方が見受けられます。

そして外貨決済をした場合、為替差損益はつきものです。

しかし、為替差損益の認識時期について、よくわからない方も多いようです。

今回は、国外株式の株式譲渡代金を外貨決済した場合、その為替差損益の認識時期について、ザックリ説明します。

なお、ここでは外貨=$(ドル)としています。

all paints by RYUSUKE ENDO

外貨決済で株式取引をする場合の外貨の流れ

証券会社等で外貨建て株式取引をする場合、主に以下の流れにより行われます。

① 日本円でドルを購入

② ドルで外貨株式を購入

③ 外貨株式を譲渡しドルを受領

④ ドルを日本円に換金

ドルを購入しても、日本円に換金しなければ、為替差損益は発生しないと理解している方も多いようです。

しかし、必ずしもそれが正解というわけではありません。

日本円に換金した時のみ、為替差損益が生じるわけではありません。

ドルの価値の変化が実現した時が、為替差損益の認識のタイミングです。

その実現した時とは、ドルが手許から無くなった時です。

以下、上記①から⑤までの為替差損益の認識についてザックリ説明します。

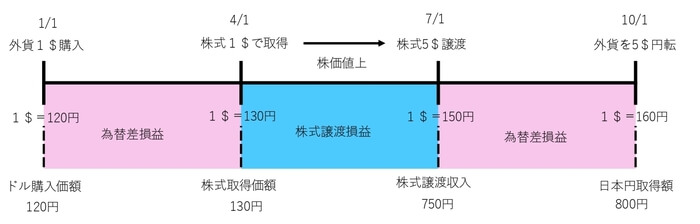

為替差損益の認識時期

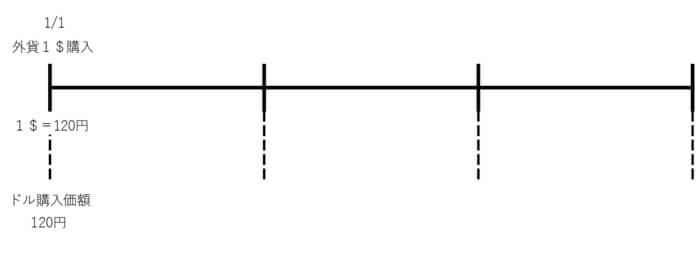

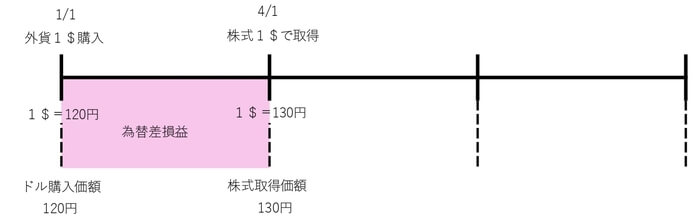

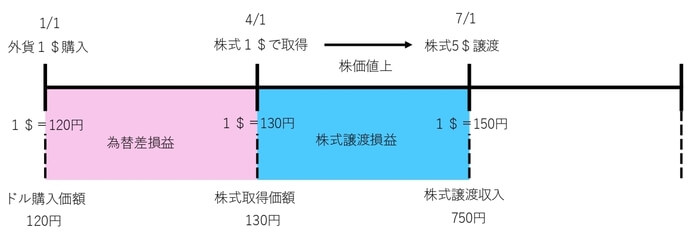

① 1/1 日本円で1ドルを購入(1$=120円)

② 4/1 1ドルで外貨株式を購入(1$=130円) 株価1ドル

③ 7/1 外貨株式を譲渡し5ドルを受領(1$=150円) 株価1ドルから5ドルに上昇

④ 10/1 5ドル日本円に換金(1$=160円)

上記の①~⑤の取引の内、為替差損益の認識時期は以下の通りです。

【① 日本円で1ドルを購入(1$=120円)】

ドルを購入しただけでは、為替差損益は発生しません。

【② 1ドルで外貨株式を購入(1$=130円) 株価1ドル】

その後、購入した1ドルで株式等を購入した際、為替差損益を認識します。

120円で購入した1$で、130円の価値がある株式を手に入れたからです。

特定口座等では、この時の価額が取得費として認識されます。

【③ 外貨株式を譲渡し5ドルを受領(1$=150円) 株価5ドル】

そして、株価が5$に上昇し、株式を売却します。

譲渡代金5$を受領し、株式譲渡益を認識します。

株式取得から売却までは、為替差損益も含めて株式譲渡損益とされます。

【④ 5ドル日本円に換金(1$=160円)】

その後、譲渡により取得したドルを日本円に換金したら、為替差損益が認識されます。

上記が、外国株式等を外貨決済した場合の、為替差損益を認識するタイミングです。

株式等を外貨で決算する場合、いつのタイミングで為替差損益を認識すべきか、事前に理解しておく方がベターです。

なお、実際の為替差損益の計算は、外貨を取得する度に、総平均法に準ずる方法により、記帳する必要があります。

根拠法令

所得税法第48条(有価証券の譲渡原価等の計算及びその評価の方法)

所得税法施行令第118条(譲渡所得の基因となる有価証券の取得費等)

まとめ

今回は、外国株式や外国投資信託を外貨決済する場合の為替差損益の認識時期について、ザックリ説明しました。

何年も前に購入した外貨から外国株式を購入した場合、思いのほか、為替差損益が計上されることがあります。

投資を外貨決済する場合、為替差損益の認識のタイミングの整理が必要です。