インボイス登録により課税事業者になった個人の令和5年分の課税売上高の判定について。

インボイス登録により課税事業者になった個人の方から、しばしば、令和6年分以後の消費税計算について、2割特例が適用可能か質問があります。

2割特例可能or不可判定するには、基準期間の課税売上高が必要です。

その際、令和5年分の課税売上高の判定がよくわからないという方が多いようです。

今回は、インボイス登録により課税事業者になった個人の令和5年分の課税売上高の判定について、ザックリ説明します。

なお、非課税・対象外・輸出免税売上はないものと仮定しています。

また、業務用固定資産の売却収入、雑収入はないものと仮定しています。

all paints by Ryusuke Endo

Contents・目次

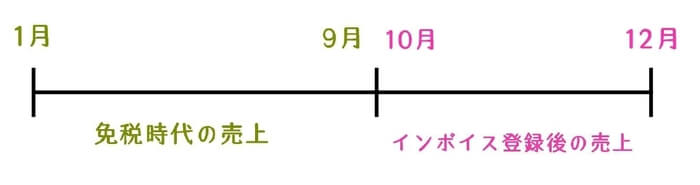

令和5年分の課税売上高は1年間全ての売上

個人事業者の場合、1年間の課税売上高は、必ず1/1から12/31の期間です。

インボイス登録により令和5年10/1から課税事業者になった場合、令和5年分の消費税の計算は、10/1から12/31までを集計したはずです。

しかし、令和5年分の課税売上高とは、1/1から12/31までの売上高のこといいます。

即ち、1年間の全ての売上高のことです。

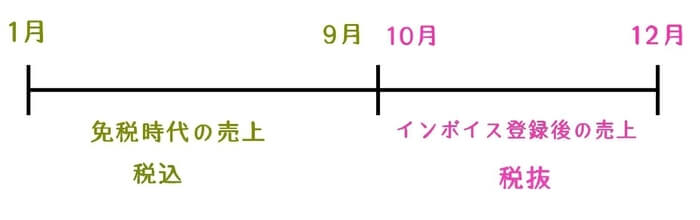

1月から9月までの免税時代の売上高(いわゆる税込)と、課税事業者になった10月から12月までの売上を合算し、令和5年分の課税売上高が算出されます。

この際、1月から9月までの売上高は、必ず「税込」で捉える必要があります。

免税事業者には、消費税という概念がないからです。

一方、10月以降の売上高は、税抜で捉える必要があります。

さらに、10月以降の売上高は経理方法(税込or税抜)により、その捉え方が異なります。

(※税込経理でも税抜経理でも、最終的な課税売上高は変わりません。)

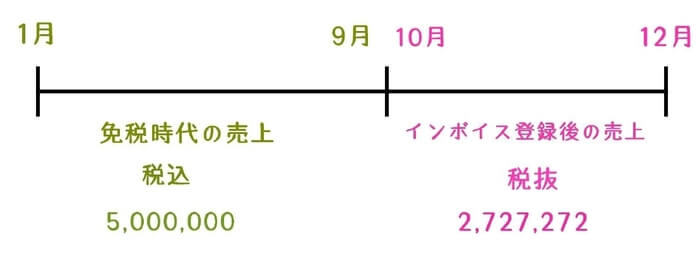

以下、1月から9月までの売上高5,000,000円(税込)、10月から12月までの売上高3,000,000円(税込)を例として説明します。

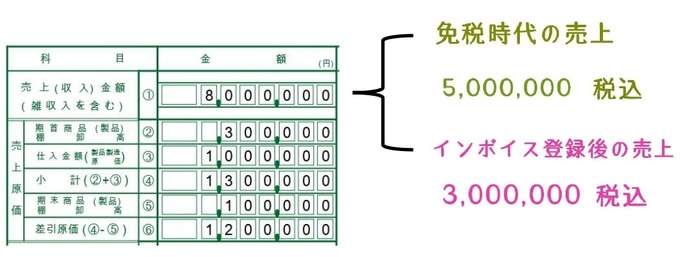

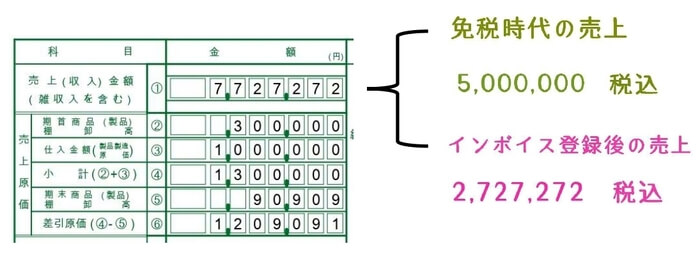

税込経理の場合の令和5年分の課税売上高

税込経理の場合、決算書や収支計算書の売上高合計は、課税対象外(税込:1月から9月まで)+税込(10月以降)の合計額です。

故に、10月以降の税込売上3,000,000円を、税抜売上にする必要があります。

10月以降の税抜売上は、消費税の確定申告書⑮に記載されています。

上記の金額と1月から9月までの合計が、令和5年分の課税売上高です。

即ち、令和7年の基準期間の課税売上高です。

税抜経理の場合の令和5年分の課税売上

税抜経理の場合、決算書や収支計算書の売上高合計は、課税対象外(税込:1月から9月まで)+税抜(10月以降)の合計額です。

10月から12月の売上高3,000,000円(税込)は、既に税抜処理がされています。

通常、決算書の売上高合計が、令和5年分の課税売上高になります。

一般的に、消費税の確定申告書⑮の金額と多少の差が生じますが、概ね一致するはずです。

消費税の申告書は、税抜経理でも税込経理でも変わりません。

上記の金額と1月から9月までの合計が、令和5年分の課税売上高になります。

即ち、令和7年の基準期間の課税売上高となります。

10月以降の売上高は税抜で捉えること

適正な発生主義で経理している場合、9月と10月の境により売上高を集計すれば、それほど面倒ではありません。

しかし、期中現金主義や締日の関係上、10月の売上高に、一部、9月までの免税時代の売上高を課税対象外として計上している方も多いようです。

このような場合、単純に10月以降の売上高を税抜にしてしまうと、正しい課税売上高が算出されません。

また、ここでは説明していませんが、業務用固定資産の売却収入がある場合は、その金額を含める必要があります。

とりわけ、売上高が1,000万円に近い方の場合、2割特例の適用に影響するかもしれません。

令和5年は年の中途で課税事業者になったからこそ、正しく課税売上を捉える必要があります。

根拠法令

消費税法基本通達1-4-1(納税義務が免除される課税期間)

消費税法基本通達1-4-5(基準期間が免税事業者であった場合の課税売上高)

まとめ

今回は、令和5年分の課税売上高の判定について、ザックリ説明しました。

10月以降の税抜売上は、消費税申告書に記載されています。

免税時代の売上高を把握することができれば、合算することで、正しい課税売上高を把握可能です。

令和7年分の消費税申告で慌てないために、消費税申告がある場合、連年の課税売上高を把握してくことが肝要です。