外国株式の配当金を日本円で受け取った場合の為替差損益の認識について。

昨今の円安基調に伴い、外国株式を購入する方が増加しています。

その流れは、日本円でドルを購入し、外貨口座から外国株式を購入。

譲渡代金や配当も、外貨で受領するパターンが殆どです。

しかし、配当金を日本円で受領する場合もあります。

このような場合、為替差損益の認識に注意が必要です。。

今回は、外国株式の配当金を日本円で受け取った場合の為替差損益の認識について、その考え方をザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

為替差損益の認識が必要な場合

一般的に、外国株式等の配当金の支払いは、一旦、国内の金融商品取扱業者等(以下、取扱業者)に支払われます。

この際、通常、配当金に対し外国源泉税が10%控除されます。

そして、取扱業者から各投資家に対し、外貨で配当金が支払われます。

この際、国内源泉税(国税15.315%、地方税5%)が控除されます。

しかし、取扱業者が外貨で支払いを受け、投資家に日本円で支払うこともあります。

上記の場合、投資家は日本円で受領したものの、受領すべき配当金は90$です。

配当金の支払日と各投資家に対する交付日の為替レートが異なります。

よって、日本円で受領した配当金について、為替差損益の認識が必要になります。

為替差損益の認識の考え方

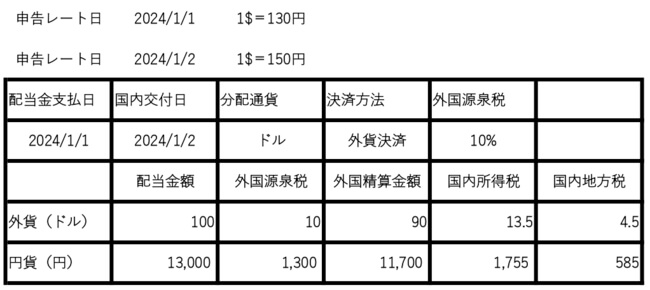

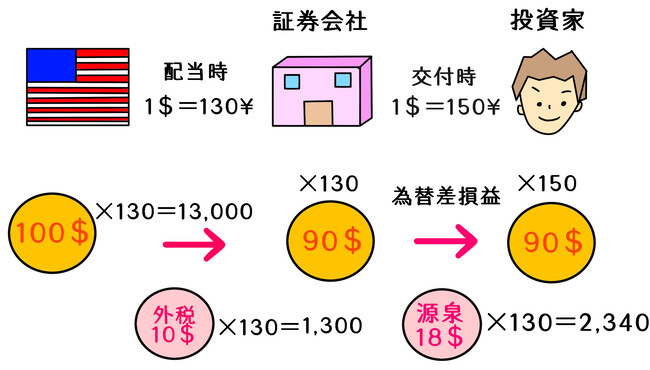

例として、以下の外国配当金の計算書を元に、為替差損益を認識します。

国内源泉所得税は便宜上、15%としています。

【配当金計算書】

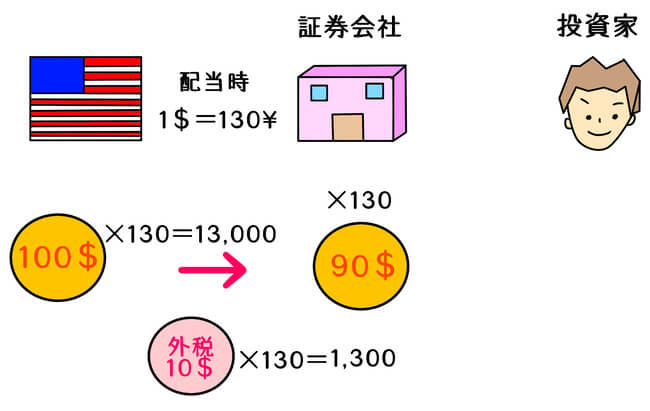

【①配当金の支払日】

配当金の支払日に、配当金支払日レートで、配当金と外国源泉税を円換算します。

通常、外国源泉税は配当金の10%です。

配当金支払レートで換算し、配当所得と外国源泉税の日本円換算が確定します。

ここでは一旦、外国源泉税控除後の配当金の額(90$)も、配当金支払日レート(130円)で換算したと考えます。

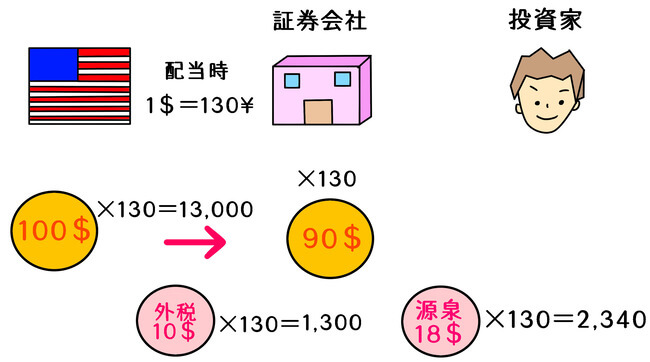

【②国内源泉所得税等】

①と同時に、配当金の支払日に、国内源泉所得税等が課税されます。

源泉所得税は、外国源泉税控除後の受取額(90$)に対し、国税15.315%と地方税5%です。

注意点は、外国源泉税控除後の受取額(90$)を、配当金支払日のレート(130円)で日本円換算した額に対し、国内の源泉所得税等が課されます。

国内源泉所得税等の金額が確定し、取扱業者は源泉徴収を行います。

【③国内の配当金交付日】

国内の配当金交付日に、外国源泉税控除後の額(90$)の日本円換算から、国内源泉所得税(18ドル×130円)を控除した額が支払われます。

ただし、当該90$は、配当金交付日のレート(150円)で日本円換算し、交付されます。

よって、配当金支払日(130円)と交付日(150円)のレートの差が、為替差損益になります。

通常、配当金支払日と国内支払日は1日程度の差です。

しかし、為替相場の変動や配当金額が大きい場合、影響が大きくなります。

外国株式等の配当金を日本円で受領する場合、為替差損益の認識を知っておくほうがベターです。

根拠法令

措置法通達9の2-2(外国通貨で支払を受けた配当等を外国通貨で交付する場合の邦貨換算)

措置法通達9の2-3(外国通貨で支払を受けた配当等を本邦通貨で交付する場合の配当等の金額)

まとめ

今回は、外国株式の配当金を日本円で受け取った場合の為替差損益の認識について、ザックリ説明しました。

外貨で配当等を日本円で受領した場合、うっかりしてしまうことが多々あります。

また、為替差損益の認識そのものを知らない場合もあります。

外国株式等の運用時、とりわけ為替レートの変動が激しい時は、細かい税務の注意点に留意する必要があります。