期中現金主義による場合の発生主義の経理方法について。

新規開業者の多くは、開業・設立と同時に、青色申告承認申請書を提出する方が多いようです。

個人であれば、節税効果が高い65万円控除の特別控除を考える方も多いでしょう。

しかし、発生主義による複式簿記等の帳簿要件を満たす必要があります。

そして、発生主義による経理が難しい・煩雑と考える方も多いようです。

小規模事業者の場合、発生主義が難しいと感じたら、期中現金主義による経理がおすすめです。

今回は、期中現金主義による経理について、ザックリ説明します。

all paints by Ryusuke Endo

発生主義の基本の経理方法

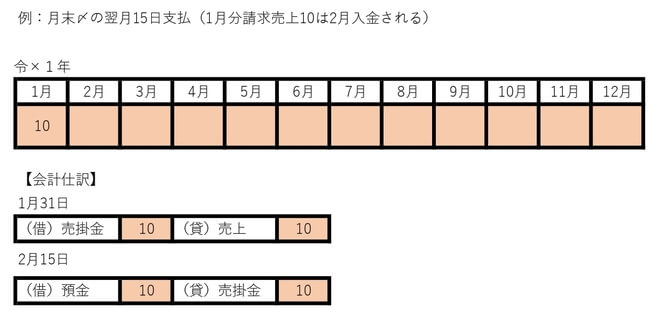

発生主義とは、商品販売時・サービス提供完了時に、売上を計上する経理方法です。

例えば、月末〆の翌月15日払の場合、1月に販売した商品は、売上代金の受領は2月15日でも、1月の売上に計上します。

発生主義で経理する場合、売上は商品販売時の1月に計上します。

そして、売上未回収金を、2月15日に回収したことになります。

しかし、発生主義は経理に精通していないと戸惑う方も多いようです。

売上代金の入金日が相手先により異なる場合、混乱する方もいます。

そのような場合は、期中現金主義による方法がベターです。

期中現金主義の経理方法と考え方

期中現金主義とは、1月から12月まで、現金主義で経理を行います。

そして、年をまたぐ取引のみ、発生主義で経理します。

年間売上合計額で鑑みると、結果的に発生主義と変化ありません。

以下、期中現金主義の経理方法です。

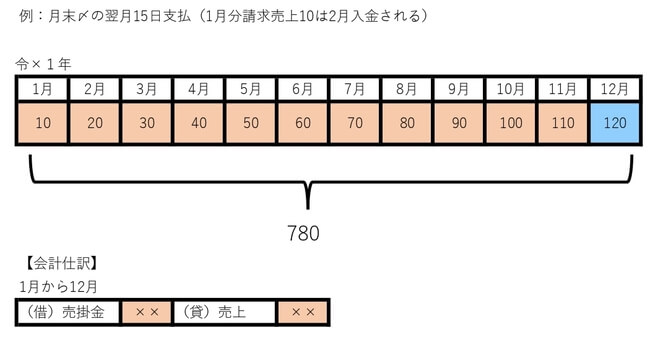

(※ここでは、令×1年1月1日に開業し、月末〆翌月15日入金を前提としています。)

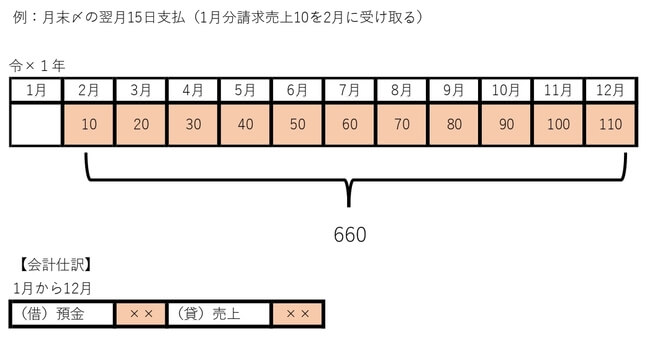

【例① 1月から12月までの処理】

期中現金主義の場合、1月から12月までは、売上代金の入金時に売上計上します。

毎月入金時(15日)に売上計上します。

上記の場合、合計11か月分売上が計上され、売上合計660です。

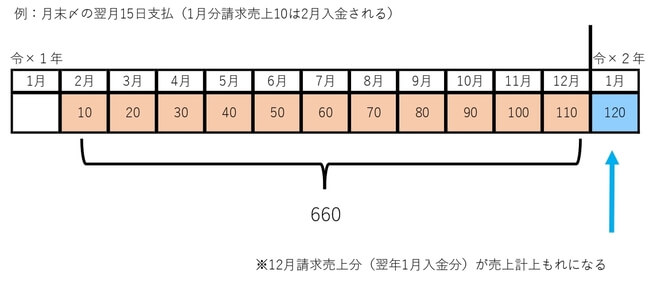

しかし、現金主義の場合、翌年1月15日入金分だけ、売上計上漏れになります。

翌年1月15日に入金される取引は、発生主義の場合、前年12月の売上だからです。

そこで、12月だけ翌年1月15日に入金される取引の調整を行います。

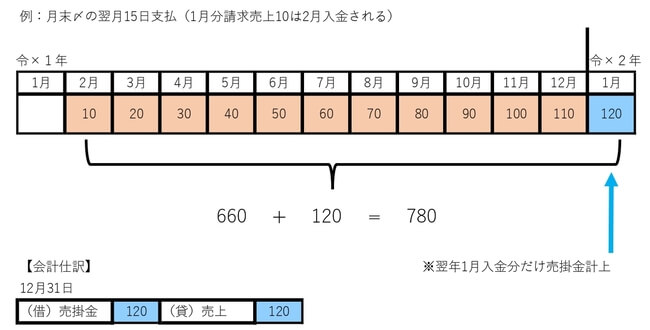

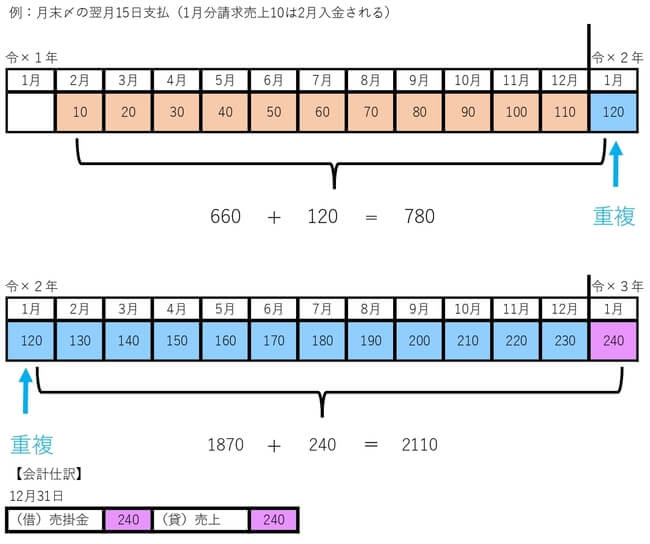

【例② 12月に翌年1月入金の取引を追加計上】

翌年1月15日に入金される取引のみ、12月に追加計上(売掛金計上)します。

現金主義による年間売上660に、翌年(令×2年)1月15日入金分120を加算します。

結果的に年間合計売上は12か月分計上され、1月請求分から12月請求分が計上されました。

上記を純粋に毎月発生主義で経理した場合、以下の通りです。

毎月月末に売上(売掛金)計上を行います。

年間売上高合計で比較すると、期中現金主義の場合と変化ありません。

年をまたぐ取引のみ発生主義(売掛金計上)にすることで、結果的に発生主義と同等です。

期中現金主義は、小規模な個人・法人には、比較的採用されるポピュラーな方法です。

売上だけではなく、仕入・経費(買掛金・未払金)について同様です。

ただし、翌年の処理に注意が必要です。

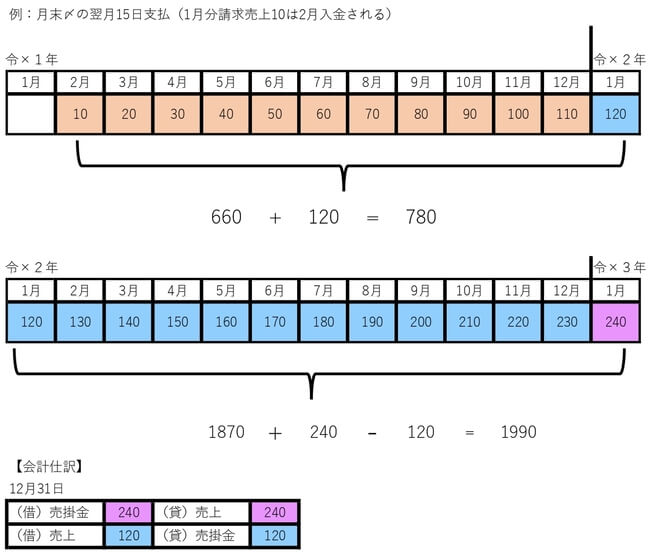

期中現金主義の行った場合の翌年の処理

期中現金主義の場合、翌年以降も同様に、1月から12月までは、現金主義で経理します。

そして、翌年(令×3年)1月15日に入金される取引を、12月の売上に追加計上します。

しかし、令×2年1月入金取引は、既に令×1年12月に売上計上されています。

このままでは、令×1年と令×2年で売上が重複してしまいます。

そこで、令×2年12月おいて、重複する部分の売上(令×2年1月15日入金)を取消します。

結果的に、1月請求分から12月請求分の売上合計になります。

期中現金主義の場合、毎年12月に売上の追加計上と、前年に追加計上した売上重複分の取消処理が必要です。

売掛金と売上の総勘定元帳を適宜確認し、適正な発生主義であることの確認が必要です。

まとめ

今回は、期中現金主義の経理方法とその考え方について、ザックリ説明しました。

上記は売上だけでなく、経費についても同様です。

期中現金主義による場合、前年の発生主義の経理の取消処理が必要です。

更に、売上や経費、売掛金・買掛金等の残高が適正かどうか、当然、そのチェックも必須です。

小規模事業者であれば、可能な限り、簡単な経理方法を採用した方がベターです。