同性パートナーは相続税額が1.2倍!相続税額の2割加算について。

LGBTカップルに相続が発生した場合、通常の夫婦間と比較すると、様々な特例が制限されます。

同性間は相続人になれないため、各種優遇税制が適用されません。

結果として、平凡な同性カップル間においても、相続税の申告が必要になる場合があります。

そして、その相続税額は通常の1.2倍(20%割増)になります。

しかし、1.2倍の相続税の仕組みについて、知らない当事者がまだまだいるようです。

今回は、LGBTカップルの相続税額1.2倍について、ザックリ説明します。

All paints By RYUSUKE ENDO

配偶者、子、親以外は相続税額2割増し

一般的な相続の姿というと、配偶者や子が想定されます。

被相続人(夫)が死亡した場合、夫の財産は、その後の配偶者と子の生活の基盤となります。

その為、各種優遇税制が設けられおり、当然、相続税の2割増しはありません。

また、被相続人に配偶者や子がいない場合、両親が相続人になります。

子が死亡した場合、その財産が親に帰属することは当然です。

両親が相続する場合も、相続税の2割増しはありません。

相続税額1.2倍対象者は、配偶者、子、両親以外の人間が、その相続財産を取得した場合です。

つまり、孫や兄弟、またそれ以外の第3者の赤の他人をことをいいます。

彼らは本来、相続財産を取得する必要がないためです。

そして、同性間カップルは正に赤の他人であり、相続税額1.2倍対象者になります。

LGBTカップル間と法定相続人間の相続税額の比較

LGBTカップルの相続の場合、相続税額1.2倍は、非常に大きな税負担となります。

例えば、現金5,000万円を1人の人間が相続する場合、配偶者 or 子 or 兄弟 or 同性パートナーのいずれかにより、以下のように相続税額が異なります。

※以下、配偶者、子、兄弟の場合、相続人・法定相続人ともに本人1名としています。

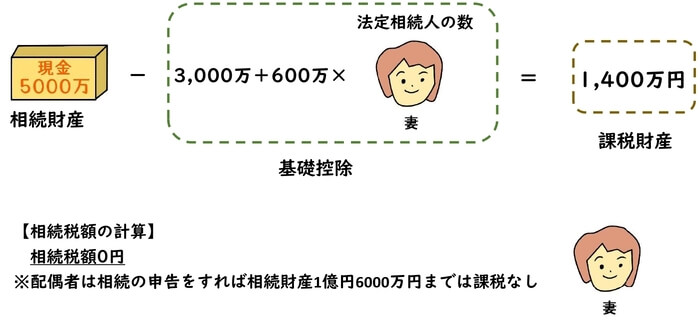

【配偶者1名(法定相続人は配偶者1名のみ)が相続する場合】

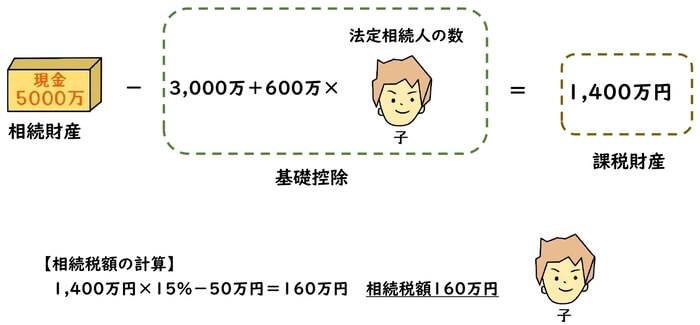

【子1名(法定相続人は子1名のみ)が相続する場合】

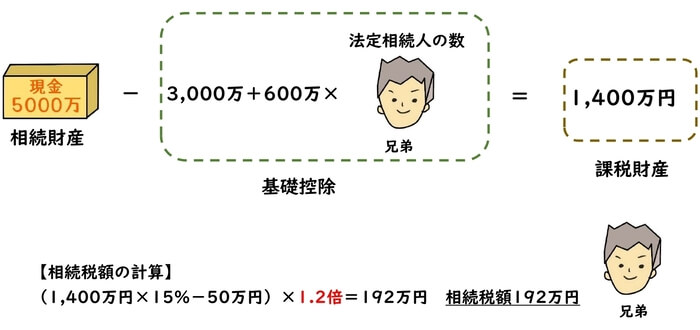

【兄1名(法定相続人は兄1名のみ)が相続する場合】

兄弟は相続税額は2割増しになります。

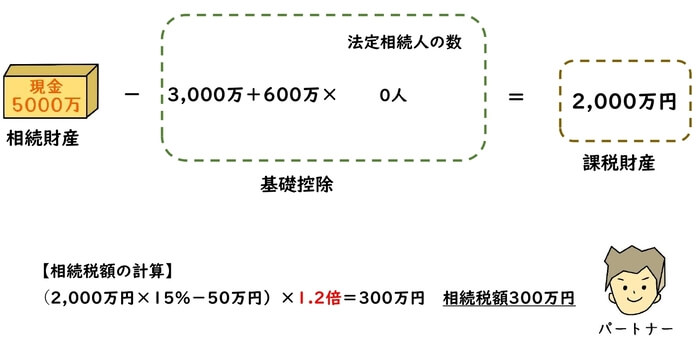

【同性パートナー1名(法定相続人はなし)が相続する場合】

同性パートナーは基礎控除が減額され、また相続税額が2割増しになります。

上記の通り、現行の法令上、同性カップル間の相続が、最も相続額が多額になります。

LGBTカップルは相続税額を試算をしておくべき

前述の通り、同性カップル間の場合、相続税額が1.2倍になるだけではありません。

相続税の基礎控除が減額され、課税価額も通常より大きくなります。

加えて、生命保険金の非課税適用もないため、更に相続財産の価額を押し上げます。

特に配偶者と比較した場合、その税負担の差は歴然としています。

そのためにも、一定の年齢に達したら、相続税額の試算をするべきです。

LGBTカップルの場合、異性間と比べると、財産を多く保有している方もいらっしゃいます。

現行の法令上、相続税額が大きくなることは仕方がありません。

実際の相続発生に備え、事前に相続税額を見積もっておくことが必要です。

長年連れ添ったパートナーがいる場合、一度は必ず話し合っておいた方がベターです。

根拠法令

相続税法第12条(相続税の非課税財産)

相続税法第15条(遺産に係る基礎控除)

相続税法第17条(相続税額の加算)

相続税法第19条の2(配偶者に対する相続税額の軽減)

まとめ

今回は、同性パートナーの相続税額が1.2倍について、ザックリ説明しました。

両親が無くなり、パートナーに全て財産を遺す遺言をしている場合、相続税が発生する可能性があります。

その場合は、通常の相続税の1.2倍になります。

無駄な節税等をするのではなく、事前にどのくらいの相続税が発生するのか、予見しておくことが重要です。