個人事業の廃業後に事業収入が生じた場合の消費税の納税義務について。

個人事業主の場合、売上や所得が増加すると、所得税や国保の増加を回避すべく、法人成りをする方が多い傾向にあります。

個人事業を法人に全て承継させた場合、他に事業がなければ、全ての事業を廃止する個人事業の廃業届を提出することが一般的です。

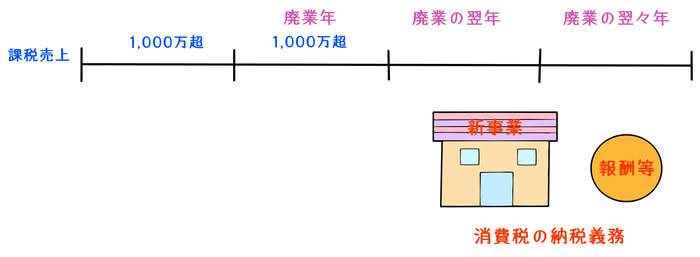

しかし、廃業した年とその前年の課税売上高が1,000万円超の場合、廃業届を提出しても、消費税の納税義務が生じる場合があります。

今回は、個人事業の廃業後に事業収入が生じた場合の消費税の納税義務について、ザックリ説明します。

なお、ここでは事業廃止後に発生する支払報酬や賃貸料は、消費税法のおける事業を前提としています。

All Paints By Ryusuke Endo

個人事業廃業後に消費税の納税義務が生じる場合

個人事業主が全ての事業(不動産、事業、山林)を廃止した場合、個人事業の廃業届を提出することで、事業が終了します。

また、課税事業者の場合、消費税の事業廃止届を提出します。

通常、事業廃止年分まで消費税の確定申告を行い、個人の消費税の納税義務も完結します。

しかし、事業廃業当初、意図していなかったにもかかわらず、法人成り後、何らかの継続的収入が発生することも少なくありません。

例えば、フリーランスの場合、個人で外部講師料や講演料が継続的に発生することがあります。

また、法人から車両賃借料や、自宅事務所としての家賃を受領することもあります。

更に、個人事業廃業後の翌年、別の個人事業を立ち上げる方も少なくありません。

このような場合、例え所得税・消費税の廃業届を提出していたとしても、基準期間の課税売上が1,000万円超の場合、消費税の納税義務が発生します。

基準期間の課税売上高が1,000万円超の場合、個人事業廃業後に発生する外部講師料や講演料や賃貸料、また、新たな事業を開始した場合の売上は、消費税の納税義務があります。

個人の消費税の納税義務の判定・考え方について

個人の場合、消費税の納税義務は、必ず2年前の1/1から12/31の課税売上高が1,000万円超か否かにより判定します。

個人は法人と異なり、生きている以上、必ず2年前が存在します。

即ち、個人には必ず基準期間が存在することになります。

また、事業所得や不動産所得を廃止したため、いわゆる雑所得を受領しても消費税の納税は必要ないと考えがちです。

しかし、継続的な資産の販売やサービス提供について、消費税は課税されます。

消費税の納税義務の判定に、所得税の所得区分は関係性がありません。

個人事業廃業後、継続的な資産の販売やサービス提供が発生した場合、うっかり消費税の納税を失念することがしばしばあります。

個人は法人と異なり、必ず基準期間が存在するため、廃業していたとしても、消費税の納税が生じることがあります。

個人事業の廃業後、何らかの継続的なサービス提供料がある場合、消費税の納税が必要かどうか注意する必要があります。

根拠法令

・消費税法第2条第1項第14号 基準期間

・消費税法基本通達5-1-1(事業としての意義)

・消費税法基本通達5-1-2(対価を得て行われるの意義)

まとめ

今回は、個人事業の廃業後に事業収入が生じた場合の消費税の納税義務について、ザックリ説明しました。

個人事業廃業後も、継続的な事業収入が生じている場合、消費税の納税義務はないと考える方が多いようです。

しかし、消費税の納税義務は、所得税の所得区分は関係がありません。

個人事業廃業後も、何らかの継続的な収入がある方は少なくありません。

個人は常に基準期間は存在するため、2年前の課税売上を考慮しておく必要があります。