特定口座の確定申告と医療費負担割合。現役並みの所得者の判定について。

昨今の株価上昇に伴い、高齢者でも株式運用を行う方は少なくありません。

若い頃から株式投資を継続し、自身で確定申告をしている方も大勢いるようです。

しかし、特定口座の確定申告をすることで、医療費負担割合が3割になってしまう方も少なからずいるようです。

結果的に、申告しない方が良かったと思う方も。

今回は、特定口座の確定申告と医療費負担割合、現役並みの所得者の判定について、ザックリ説明します。

なお、ここでいう現役並み所得者とは、単身者1名を前提としています。

また、市民税課税所得の判定については敢えて単に所得とし、所得控除は加味していません。

all paints by RYUSUKE ENDO

Contents・目次

70歳・75歳以上の医療費負担割合

現在、70歳以上の高齢者の医療費は、原則2割負担です。

また、75歳以上の高齢者の医療費は、1割負担の方が殆どです。

特に75歳以上の場合、所得が年金のみであれば、殆どの方の医療費負担は1割です。

しかし、70歳以上・75歳以上のいずれの方の場合も、現役並みの所得者と判定された場合、医療費負担は3割に跳ね上がります。

現役並みの所得者とは、課税所得(市民税)が145万円以上かつ年収383万円以上の場合です。

(後期高齢者夫婦2名の場合は年収520万円以上)

医療費が1割から3割になった場合、収入が限られる高齢者にとって、大きな負担となります。

特に注意すべきは、年金収入が多い方が特定口座を申告する場合です。

そして、特定口座を確定申告しても損益通算しきれない場合です。

これらの場合、現役並みの所得者と判定され、医療費負担が増加する可能性があります。

以下、特定口座の申告により現役所得者並みと見なされる場合をザックリ説明します。

年金収入の多い方が特定口座を申告する場合

年金の多い方が特定口座の配当を申告すると、現役並み所得者とみなされる場合があります。

年収1,000万円以上だった会社員等の場合、年間の年金収入200万円から250万円程度の老齢厚生年金受給者も少なくありません。

例えば、年間の年金収入が250万円の場合、年金所得は140万円です。

他に収入や所得がなければ、医療費負担割合は1割または2割です。

しかし、中には特定口座で様々な株式銘柄や投資信託を保有する方もいます。

配当金の額が大きい場合、総合課税により確定申告することで配当控除の適用もあり、所得税の還付を受けようとする方もいます。

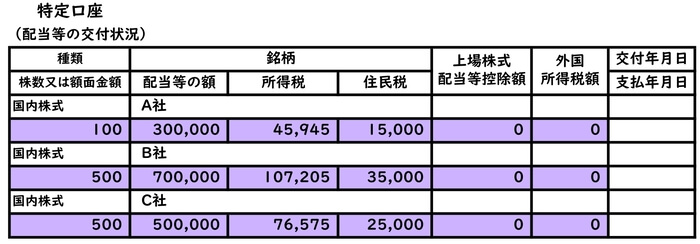

前述の年金所得者(収入250万円、所得140万円)が、以下の配当金を確定申告した場合、医療費負担が3割になる可能性があります。

上記の配当と年金を合算すると、以下の判定となります。

上記の場合、配当の申告により現役並み所得となり、医療費が3割となる可能性があります。

配当の全額が、所得を押し上げるからです。

特定口座の申告は、現役並みの所得者要件に注意する必要があります。

損益通算しきれない特定口座を申告する場合

損益通算目的で特定口座の確定申告をしたところ、損益通算しきれないことにより、現役並み所得者とみなされる場合があります。

損益通算しきれない場合とは、株式譲渡損<(株式譲渡益+配当所得)となる場合です。

主に複数の特定口座を損益通算する方に見受けられます。

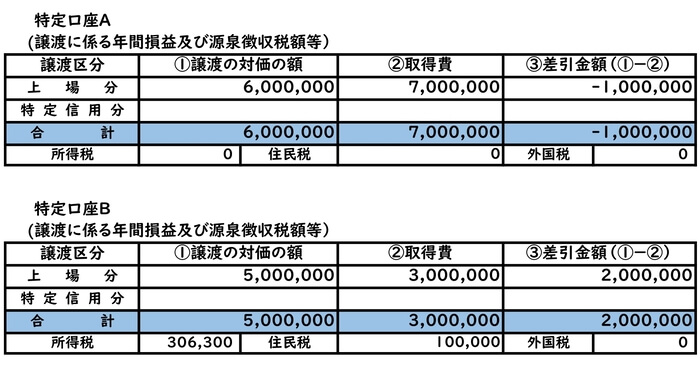

前述の年金所得者(収入250万円、所得140万円)が、以下の株式譲渡損益を確定申告(損益通算)した場合、医療費負担が3割になる可能性があります。

上記の株式譲渡所得と年金を(損益通算)を合算すると、以下の判定となります。

上記の場合、損益通算したものの、通算しきれずに株式譲渡益が残ります。

結果的に残った譲渡益が所得を押し上げます。

現役並み所得となり、医療費が3割になる可能性があります。

特定口座を損益通算する場合、株式譲渡損の方が少ない場合は、現役並みの所得者とみなされる場合があります。

申告不要にすることも賢明な判断

年金収入が少なく、年金所得がさほど多くない方の場合、特定口座内で所得が発生しなければ、現役並みの所得者とみなされる心配はさほどありません。

年金所得単独で145万円未満であれば、特定口座の申告より年収が383万円以上となっても、課税所得要件により、現役並みの所得者とみなされる心配はありません。

現役並みの所得者と判定された場合、通常8月以降の1年間、医療費負担が増加します。

特定口座の申告は複雑であり、申告すると不利になることもあります。

よくわからない場合は、申告不要制度を採用することが最も賢い判断です。

損益通算しきれない場合は、敢えて損益通算しない方が良い場合もあります。

実際の医療費負担割合の条件は、家庭ごと事情により異なります。

単に電卓をはじいただけでは、正確に判断できないことも多々あります。

株式運用を楽しむ高齢者の方の場合、申告不要制度を採用することも、賢明な判断です。

根拠法令

租税特別措置法 第8条の4 (上場株式等に係る配当所得等の課税の特例)

地方税法第32条第13項、15項(所得割の課税標準)

地方税法第313条第13項、15項(所得割の課税標準)

地方税法第第314条の9(配当割額又は株式等譲渡所得割額の控除)

まとめ

今回は、特定口座の申告と医療費負担割合について、ザックリ説明しました。

上記はモデルであり、実際は夫婦2名の場合や基礎控除等を加味する必要があります。

損益通算・配当源泉還付目的で確定申告する場合、医療費負担を考慮する必要があります。

医療費は3割判定となると、その負担が大きくなります。

70歳以上の方が特定口座の申告をする場合、医療費負担に影響がないか鑑みることが肝要です。