年度末直前クレジット決済した経費の注意事項。実際に届いていないものは経費できない。

クラウド会計を使う方の場合、自動経理を利用する方が多い傾向にあります。

クレジットカード連動は便利であり、事務作業が大幅に効率化されます。

一方で、連動処理の整合性を確認しない方も多い傾向にあります。

特に年度末直前のクレジット決済は、期末までに手元に届かないことも多々あります。

期末未払金の内容は、しばしば税務調査でもチェックされます。

今回は、年度末直前にクレジット決済した仕入・経費のについて、ザックリ説明します。

all paints by RYUSUKE ENDO

年度末に手元に届いてない支出は前払金

クラウド会計の場合、クレジット決済は自動経理により、未払金計上されます。

適正に操作を行えば、会計処理自体はスムーズに進むことが殆どです。

しかし、自動経理の内容を確認しない方が多い傾向もあります。

特に期末直前のクレジット決済は、税務調査でチェックされやすいポイントです。

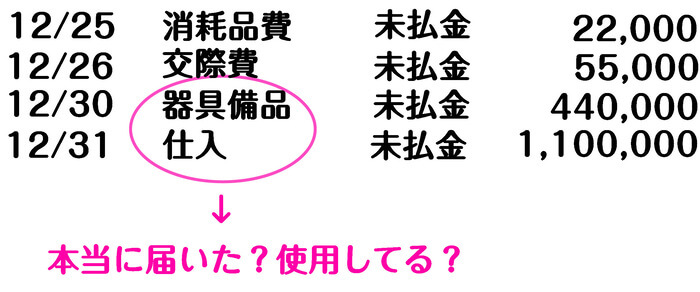

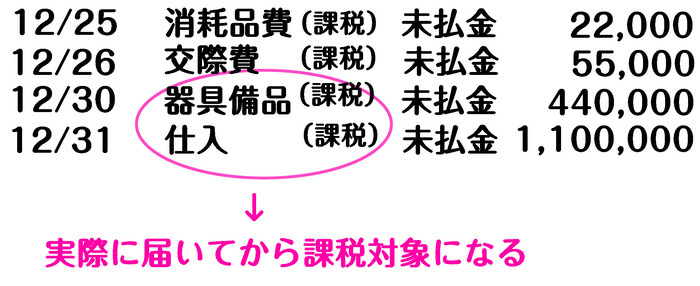

個人事業主の場合、節税対策も兼ねて、12/30や12/31など年度末直前にクレジット決済し、仕入や固定資産の取得をする方を目にします。

クレジット自動仕訳の場合、以下のように会計処理されます。

しかし、12/30や12/31など年末にクレジット決済した場合、12/31までに手元に届いていないケースもあります。

仕入・経費は、手元に届いて初めて経費計上することが可能です。

また、固定資産については、手元に届き使用開始して初めて減価償却費の計上が可能です。

届いていないものは、当然使用できないので減価償却は不可能です。

年度末にクレジット決済し、手元に届いていない支払いは、未払金ではなく前払金です。

そして、年が変わり手元に配送されてから仕入や備品に振り替えます。

年度末に手元に届いてない支出は消費税課税対象外

本則課税による消費税の課税事業者の場合、消費税の納税額にも影響します。

年度末に手元に届いていない支払い内容は、消費税の課税対象にすることはできません。

課税取引と処理した場合、消費税の納税額が過少になります。

前述の場合と同様に、前払金と処理をすることで、消費税は課税対象外と処理されます。

翌年、実際に手元に届いたら、前払金から仕入・経費等へ振替、消費税の課税取引として処理されます。

根拠法令

消費税法基本通達9-1-27(前受金、仮受金に係る資産の譲渡等の時期)

消費税法基本通達11-3-1(課税仕入れを行った日の意義)

消費税法基本通達11-3-3(減価償却資産に係る仕入税額控除)

まとめ

今回は、年度末直前のクレジット決済の注意事項について、ザックリ説明しました。

実際に手元にないにもかかわらず、仕入や経費、減価償却費を計上している方を目にします。

消費税の課税事業者の場合、消費税の納税額にも影響が発生します。

クレジット連動は非常に便利ですが、その処理を確認しない方が多い傾向にあります。

クレジット未払金残高の整合性はもちろんのこと、期末直前決済した支出については、注意する必要があります。