特定口座の基本ルールと株式譲渡・配当の損益通算のパターンについて。

昨今の株価上昇に伴い、複数の特定口座で株式運用を行う方が増加しています。

複数口座を保有する場合、確定申告や損益通算次第で有利・不利にもなり得ます。

特定口座の申告に関する有利不利は、実際に試算する方法が最も確実です。

しかし、特定口座の損益通算のパターンは複雑。

パターンごとの課税方式の相違について、よく理解できない方も少なくありません。

今回は、複数口座の株式譲渡・配当の損益通算のパターンについて、ザックリ説明します。

all paints by RYUSUKE ENDO

特定口座の基本的な申告ルール

特定口座で運用する株式譲渡益や配当金は、原則、確定申告不要です。

1つの口座内で株式譲渡損と株式譲渡益、また配当金がある場合、口座内で損益通算されます。

そこで初心者がよく迷いがちになる部分は、特定口座の基本的申告ルールです。

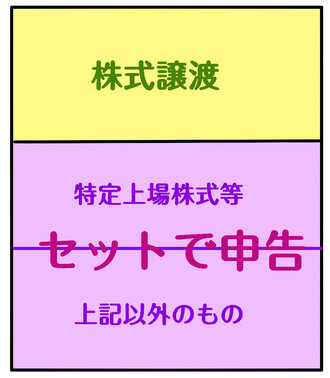

特定口座は株式譲渡所得と配当所得等に分かれています。

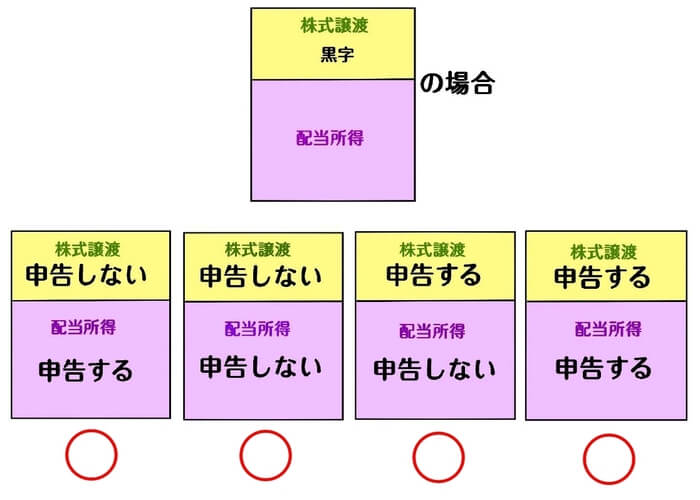

株式譲渡所得が黒字の場合、株式譲渡と配当所得は、いずれか一方を申告 or 両方申告 or 両方申告しないとしても構いません。

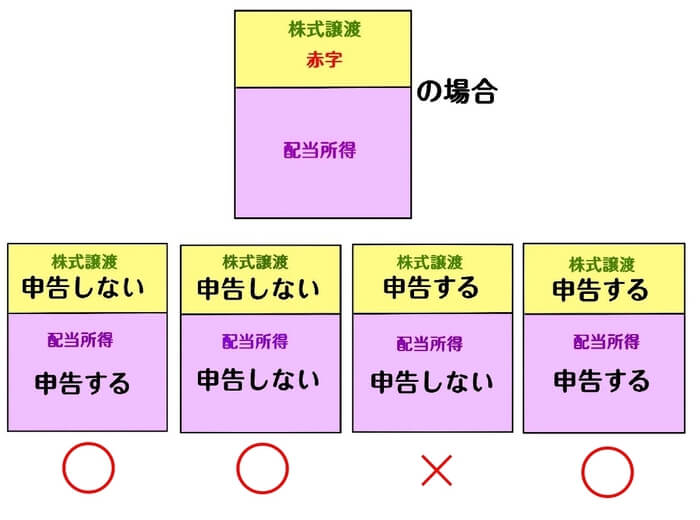

しかし、株式譲渡所得が赤字(損失)の場合、株式譲渡損失の申告をするのであれば、必ず株式譲渡損と配当所得はセットで申告する必要があります。

そして、初心者にとって最も複雑な部分は、配当等の部分です。

配当等の部分は「特定上場株式等の配当等」と「上記以外のもの」に分かれており、必ずセットで申告する必要があります。

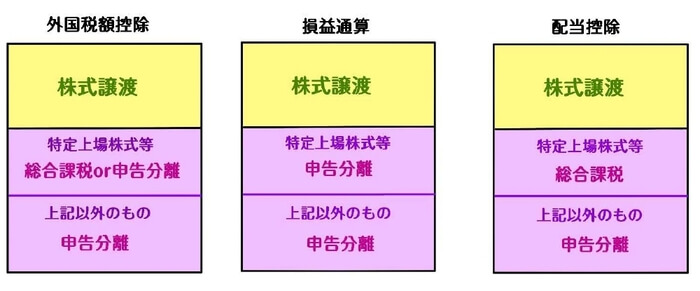

また、「特定上場株式等の配当等」は、総合課税と申告分離課税の選択が可能です。

一方、「上記以外のもの」は、必ず申告分離課税のみです。

そして、「特定上場株式等の配当等」に配当控除を適用する場合、必ず総合課税を選択します。

一方、損益通算を行う場合は、申告分離課税を選択します。

また、外国税額控除は、総合課税でも申告分離課税でも適用可能です。

複数の特定口座の確定申告や損益通算を検討する場合、上記の税制を理解する必要があります。

そして、株式譲渡損を他の特定口座の株式譲渡益や配当等と損益通算する場合、いくつかの申告パターンが存在します。

国民健康保険や後期高齢者加入者の場合、確定申告により年収や合計所得を押し上げ、結果、国民健康保険が増額してしまうことが多々あります。

そのため、特定口座を確定申告する場合、所得税だけではなく、市民税と国民健康保険料(後期高齢者料と介護保険料)の影響を試算し、トータルで申告の有利不利を考慮する必要あります。

総合的に勘案し、自身に最適な申告パターンを選択する必要があります。

複数口座の株式譲渡・配当の損益通算パターン

以下、損益通算を検討する際、悩むことが多い特定口座のパターンです。

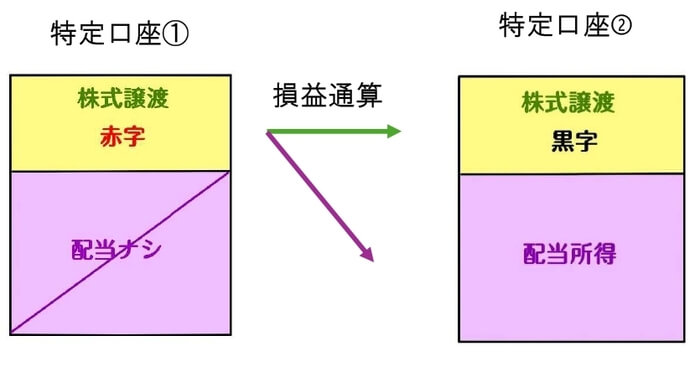

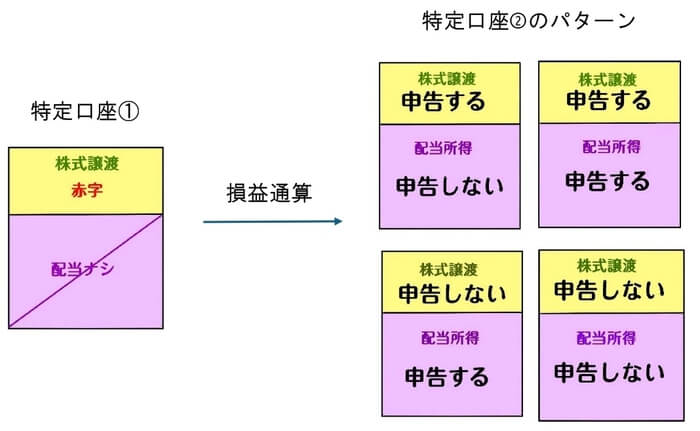

口座①は株式譲渡損失・配当等なし、口座➁は株式譲渡益・配当等ありのパターンです。

口座①の株式譲渡損を、口座➁の株式譲渡益と配当所得と自由に選んで相殺可能です。

損益通算を行うため、口座①は必ず申告分離課税で確定申告をします。

悩ましい部分は、口座➁の確定申告方法です。

以下のパターンにより、損益通算結果が異なり、最終的な納税額(還付額)も変化します。

パターンごとに、実際に電卓をはじき計算することが最も正確です。

また、国民健康保険料もそれぞれのパターンにより異なります。

国保の増加を加味すると、申告不要にした方が有利だったということも少なくありません。

一時的な還付金額にとらわれることなく、所得税、市民税、国民健康保険(後期高齢者保険料と介護保険料)を総合的な勘案が必要です。

そして、自身の状況に最適となる申告パターンで確定申告をする必要があります。

根拠法令

所得税法第92条(配当控除)

租税特別措置法第8条の4(上場株式等に係る配当所得等の課税の特例)

租税特別措置法第37条の11の6

(源泉徴収選択口座内配当等に係る所得計算及び源泉徴収等の特例)

租税特別措置法第37条の12の2(上場株式等に係る譲渡損失の損益通算及び繰越控除)

まとめ

特定口座は非常に便利ですが、税制をうまく活用するためには、特定口座のルールを詳しく知っておく必要があります。

特に複数口座において損益通算する場合、パターンによっては国保等が増加してしまうことも考えられます。

いくつかパターンがある場合はシミュレーションを行い、国保や市民税、所得税などトータル支出が最も少なくなるパターンで申告することが肝要です。