法人化に向かない人の特徴4選。こんな人が法人化すると経理は大失敗する。

所得税の確定申告を終えると、納税額等を鑑み、法人化を検討する方がいます。

また、インボイス登録していない課税事業者の場合、消費税の納税を回避するため、法人化を検討する方もいるようです。

法人化をする場合、税金面だけでなく、それぞれの環境や将来設計、経理面を考慮し、様々な観点から検討する必要があります。

ただし、経理面を考慮した場合、こういう人は法人化に向かないといえる場合があります。

今回は、法人化に向かない人4選について、ザックリ説明します。

ALL PAINTS BY RYUSUKE ENDO

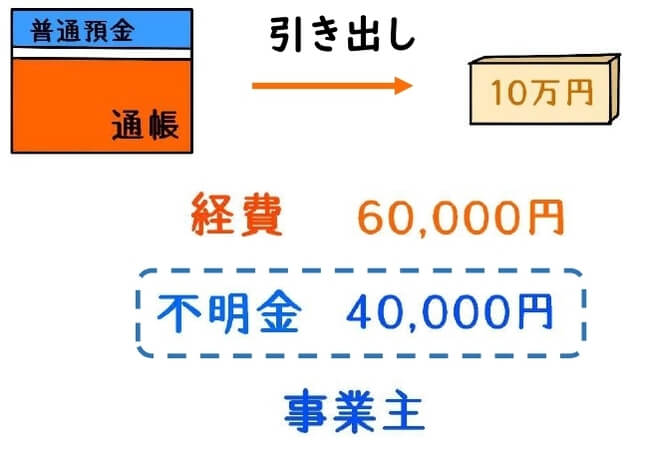

預金から引き出した現金の行先管理ができない人

個人事業主の場合、預金から出金した現金の管理は、あまり必要ありません。

例え行方不明になったとしても、経理上は問題ありません。

行き先不明金は事業に関係ない取引として、プライベート取引とすることが可能だからです。

例えば、預金から100,000円出金し、60,000円は経費支払い、40,000円は行方不明でも問題ありません。

行方不明の40,000円は、プライベートとすることが可能です。

しかし、法人の場合、プライベートという勘定は存在しません。

法人の現金や預金は自分のものではなく、法人という第3者のものです。

現金は1円残らずその行き先を管理・追及する必要があります。

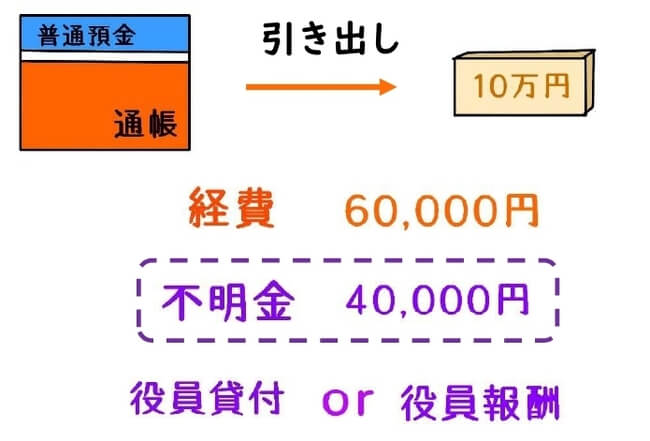

特に、預金から現金出金をした場合、現金の行き先が不明になることがあります。

例えば、預金から100,000円出金し、60,000円は経費支払い、40,000円は行方不明の場合。

行方不明の40,000円は、役員(自分自身)に対する役員報酬 or 役員貸付金になります。

法人化した場合、預金から現金を出金した場合、その行き先管理が必要です。

役員貸付金は、当然、法人に返金しなければなりません。

現金出金した場合、原則、現金出納帳を作成します。

出納簿の現金残高と、実際の手許現金を1円残らず合致させることが原則です。

現金の行き先が管理できないだらしない人は、法人化には向きません。

役員報酬を毎月支払えない人

法人化した場合、自分に対する給与として、役員報酬を支払います。

役員報酬は、毎月同額支給する必要があり、勝手に変動できません。

しかし、個人事業時代の感覚で、預金に余裕がある時に支払い、預金が少ない時は支払わない方がいます。

もしくは、月々の支給額をみだりに変更してしまう方も。

設立して業歴が浅い場合、資金繰りの影響で、金銭に余裕がない場合もあります。

しかし、それはそもそも、経営判断を誤っている証拠です。

毎月定額の給与を確実に支給することができない人(または役員報酬を全く支給しない)は、法人化に向きません。

債務超過で赤字が継続する人

法人は赤字の場合、法人税は発生せず、県や市に対する均等割のみ納税します。

毎年損失を計上が続くと、純資産の部(法人の正味財産)がマイナスになります。

個人事業主の場合、純資産(元入金)がマイナスでも、何ら問題はありません。

しかし、法人の場合、純資産がマイナスの間は、法人をたたむことはできません。

法人を解散したい場合、負債を完済し、純資産を黒字にしない限り、法人を法的に消滅させることはできません。

個人から法人成りした会社が債務超過の場合、多額の役員借入金がある事が殆どです。

役員借入金を債務免除すると、同額が雑収入となり、法人税が課税されます。

自力で黒字化しない限り、法人をたためない傾向があります。

赤字前提で法人化をする人は、法人化には向きません。

個人事業主と同じ感覚で法人のお金を使う人

個人事業主から法人化した場合、個人と全く同じ感覚でお金を使う方がいます。

必然的に、法人の取引の中に個人が介在してしまいます。

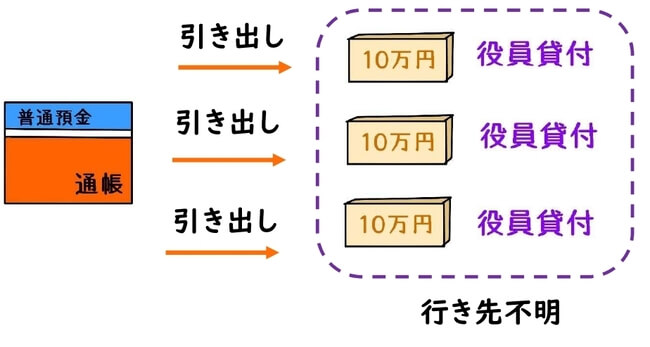

法人の預金から個人が負担すべき支出をしたり、預金から出金した行き先不明金を、常に役員貸付金と処理をしていたり。

行き先不明金が状態化していくと、常に役員貸付金になり、役員貸付金が膨らんでいきます。

これらの行為は、税務調査の際、わかりやすい突っ込みどころです。

行き先不明金は、結局の所、役員報酬そのものであることが多い傾向にあります。

これらの取引が役員の給与をみなされた場合、法人税、所得税(個人市民税)、消費税、延滞税といった、いわゆるトリプル課税が実現されます。

法人に個人を介在させる人は、法人化には向きません。

まとめ

法人化に向かない人4選について説明しました。

いずれの場合も、個人事業と同じ感覚でお金を使う感覚が伴う方です。

法人のお金は他人のお金であり、自分のものではありません。

必然的に、現金の管理は厳格に取り扱う必要があります。

法人化を検討する場合、まずは行き先不明金は、1円たりとも発生させてはいけないことを、肝に銘じておく必要があります。