同性パートナーの相続税の基礎知識。同性パートナーの死亡保険金の非課税限度の適用除外について。

ここ10年程で、同性カップルを生命保険金受取人指定できる保険会社が増えました。

共に生活をする同性カップルの場合、お互いに保険契約を結ぶカップルも少なくありません。

ただし、同性カップルの場合、生命保険金契約は相続発生時に不利になります。

その意味・真意が具体的計算方法がイメージできない方もいらっしゃいます。

今回は、LGBTカップルの死亡保険金の非課税限度額適用除外について、ザックリ説明します。

all paints by RYUSUKE ENDO

all paints by RYUSUKE ENDO

相続人が受け取る死亡保険金の非課税限度額

被相続人死亡により、相続人(配偶者や子)が受け取る死亡保険金は、相続税の課税対象です。

ただし、死亡保険金には、非課税限度額(法定相続人の数×500万円)が適用されます。

課税対象になる死亡保険金の総額は、保険金額総額から非課税限度額を控除した金額です。

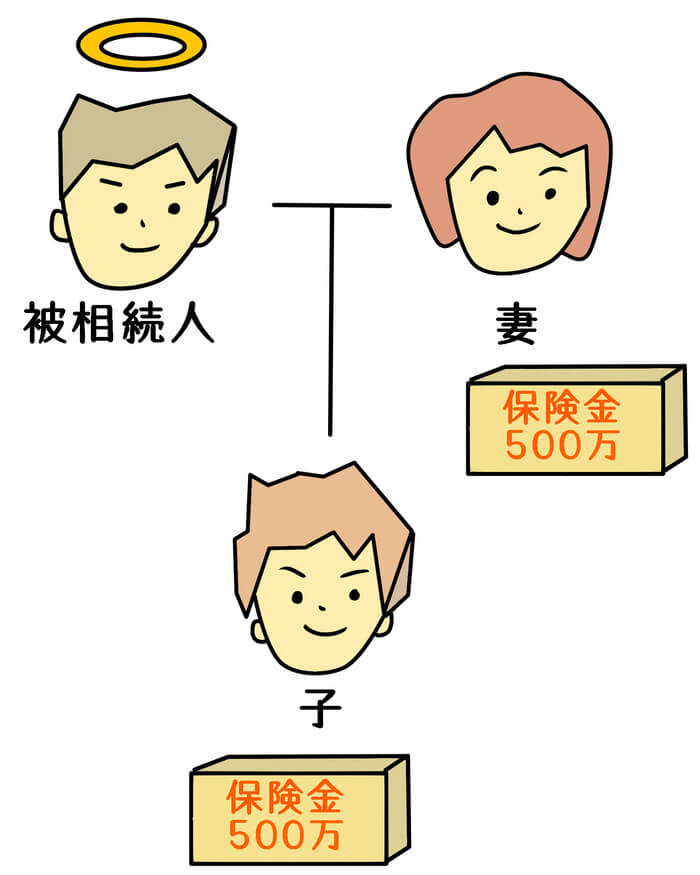

以下、夫・妻・子1人の家族において、夫が死亡し妻と子がそれぞれ500万円ずつ(総額1,000万円)の死亡保険金を受け取った場合です。

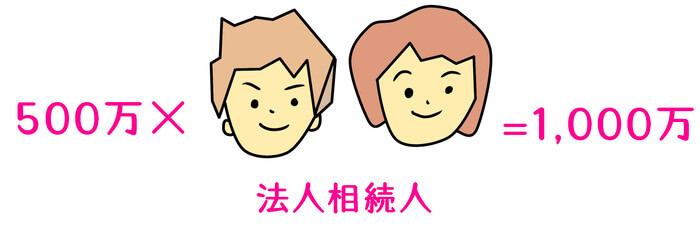

一家の生命保険金等の非課税限度額(500万×法定相続人の数)を算出します。

保険金受取人は相続人(妻と子)であり、非課税限度額が適用されます。

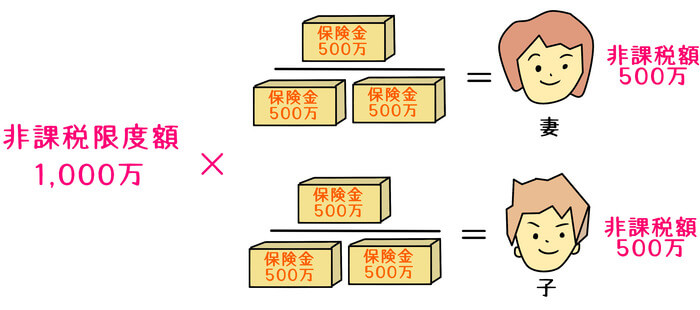

それぞれ受け取った保険金額(@500万円)で非課税限度額を分け合い、それぞれ非課税金額を算出します。

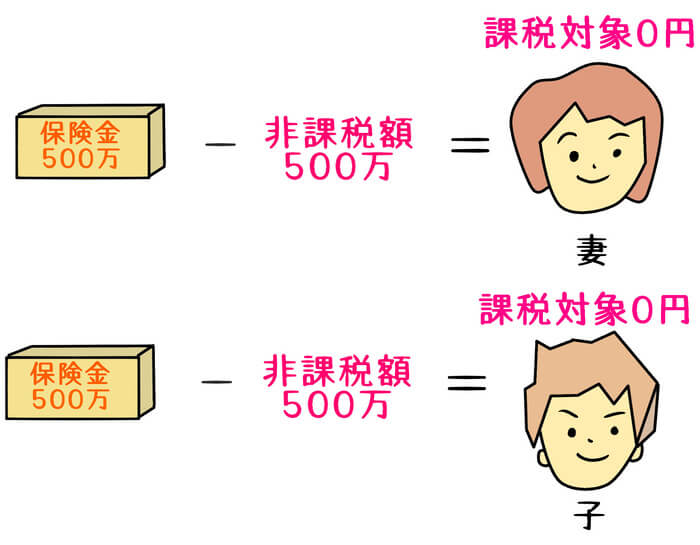

受け取った死亡保険金から非課税金額を差引き、それぞれ相続税の課税対象なる死亡保険金が算出されます。

しかし、生命保険金の非課税規定は、保険金受取人が相続人であることが条件です。

LGBTカップル間の場合、パートナーに法定相続人(両親や兄弟)がいれば、非課税限度額自体はあります。

ただし、保険金受取人が相続人ではない同性パートナーの場合、保険金を受け取っても、非課税限度額は適用されません。

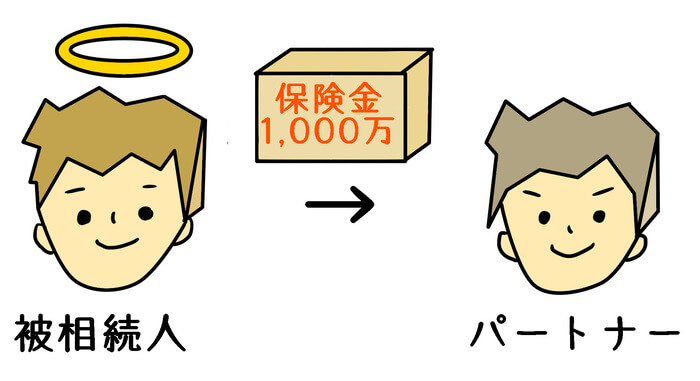

同性パートナーが死亡保険金を受取った場合

LGBTカップルの場合、パートナーに法定相続人がいれば、非課税限度額自体はあります。

しかし、同性パートナーが死亡保険金を受け取る場合、非課税規定は適用されません。

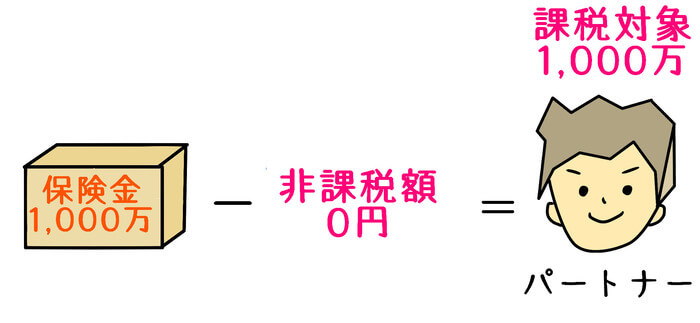

以下、両親存命の同性パートナーが死亡し、相手のパートナーが1,000万円の死亡保険金を受け取った場合です。

一家の生命保険金等の非課税限度額を算出します。

非課税限度額自体はありますが、パートナーは相続人ではありません。

保険金受取人は相続人ではないため、非課税限度額は適用されません。

受け取った死亡保険金その全額が、相続税の課税対象になります。

上記がLGBTカップルには、死亡保険金の非課税限度額が適用されないということです。

それでもお互いび生命保険契約をしておこう

ゲイ当事者である僕は、相方とお互いを受取人とする生命保険契約をしています。

非課税規定は適用されないものの、万が一の場合、相方の生活を守ることができます。

また、死亡保険金として遺留分権者に邪魔をされずに、確実に財産を遺すことができます。

更には、今後法令改正があった場合、僕らにも現行の法令と同等に適用されるかもしれません。

LGBTカップル間では、保険契約すべきかどうか迷う方も好きなくありません。

しかし、もしも迷うのなら、パートナーとの生活を守るためにも、保険契約者を鑑みた方がベターです。

根拠法令

相続税法第3条(相続又は遺贈により取得したものとみなす場合)

相続税法第12条第1項第5号(相続税の非課税財産)

まとめ

今回は、同性パートナーの死亡保険金の非課税限度の適用除外について、ザックリ説明しました。

多くの生命保険会社で、パートナーを保険金受取人に指定可能ですが、生命保険非課税枠は適用されません。

しかし、パートナーのその後の生活を考慮する意味でも、生命保険契約は、重要だと考えています。

相続税の側面からだけではなく、お互いにパートナーの生活を守ることを第一に考慮すべきです。