個人事業主が事業主借、事業主貸を使用して経理する場合の注意点

個人事業主の勘定科目には、個人事業特有の科目である「事業主勘定(事業主貸、事業主借」があります。

現金払いの経費の経理を、事業主借として処理する方も多いのかもしれません。

フリーランスが経費を現金で支払う場合、一般的にプライベートの財布から支払われます。

仕事の財布と個人の財布、その2つを分けている方はまずいません。

そこで現金勘定を使用せず、個人の財布から支払った経費は、全て事業主借と処理する事は非常に便利な方法です。

しかし、事業主勘定(事業主借、事業主貸)を使用する場合、明確な残高という概念がある預金通帳や現金出納帳などと異なり、残高を把握することができません。

残高の把握ができない為、金額相違や記帳洩れがあった場合、その誤りを認識することができません。

そこで事業主勘定を使用する場合、補助簿を設けるなど工夫が必要です。

all paints by Ryusuke Endo

Contents・目次

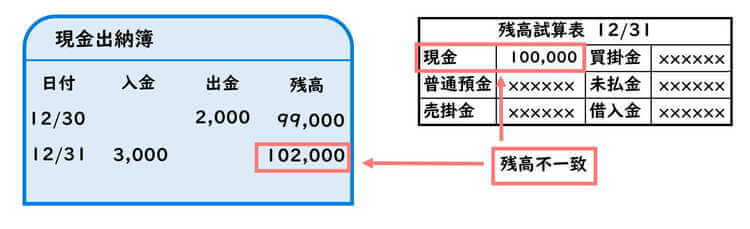

事業主勘定には残高がない

出納簿や預金通帳(以下、出納簿等)には、出納簿残高、預金残高といった明確な残高があります。

帳簿残高と出納簿等の残高が一致しない場合、記帳相違がある事が一目で認識できます。

しかし、事業主勘定は残高がありません。

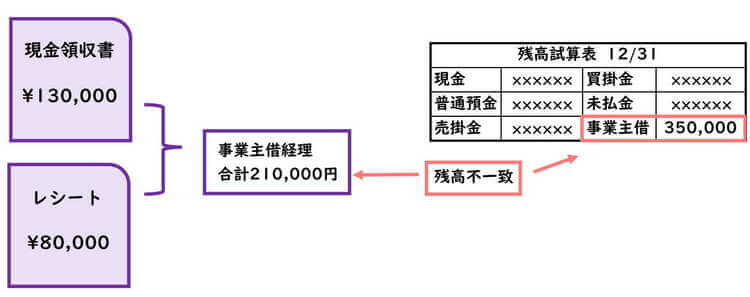

なぜなら事業主勘定には、現金払いの経費以外の全てのプライベート取引が含まれるからです。

例え記帳・金額相違があったとしても、帳簿上の事業主勘定を見ただけでは、誤りがあるかどうか即座に判断できません。

そこで現金払いの経費を事業主勘定で経理する場合、事業主勘定に補助簿を作成する事がお薦めです。

事業主借に補助簿を作成しよう

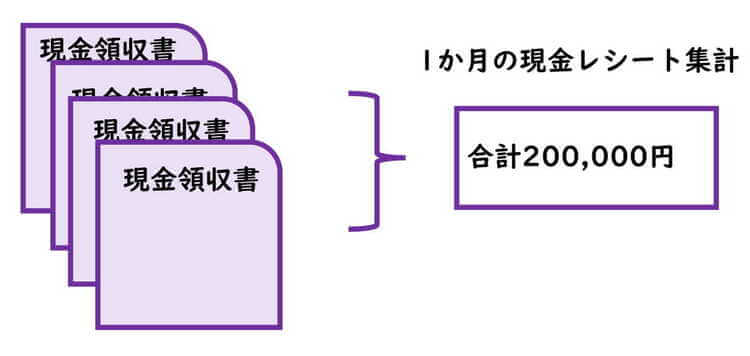

現金払いのレシート(経費)を事業主借として処理をする場合、1か月間のレシートの金額を集計しておきます。

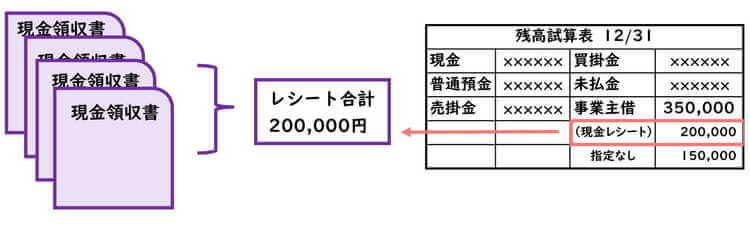

事業主借を利用して経費の会計処理を行う際、事業主借に補助簿を設定します。

会計処理後、集計したレシート合計金額と、帳簿上の事業主借の補助簿合計が一致すれば、誤りがないことが一目で確認できます。

レシートを集計する手間はありますが、集計したレシートの金額と事業主借の補助簿が一致すれば、経費計上した金額に相違がない事が一目ではっきりします。

経費をエクセル等を利用して仕訳インポートする場合、集計等を行う事は容易です。

現金払いの経費を事業主勘定で処理をする場合、ひと手間かけ、誤りが発覚可能な方法で処理を行う事をお薦めでします。

まとめ

今回はフリーランスや個人事業主が、事業主勘定を利用する際の注意事項をざっくり説明しました。

集計等を全く行わないと、10,000円を1,000円と処理した場合でも、その誤りに気付くことができません。

また、今回は事業主借を説明しましたが、源泉所得税の勘定科目である事業主貸を使用する際も、取引先別に、事業主貸に補助簿を設定すると、集計等が非常に容易です。

事業主借、事業主貸を利用する場合には、ひと手間かけ、金額相違がない事を把握できるようにしておきましょう。