2021年1月31日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当国外で支払を受ける国外上場株式配当金や預金利子の課税関係と確定申告 国の自己資金運用推進やコロナによる巣ごもりにより、積極的に株式や債券投資をされる方が増えたようです。 海外居住経験がある方は、現地の預金口座を保有し、国外株式配当や国外預金利子を受取る方も。 […]

2021年1月16日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当国外で売却した国外上場株式等やFXの譲渡損失の取り扱い 2020年2月以降のステイホームより、個人で株式投資等を始める方が増えたようです。 中には大きな値動きを狙い、外国上場株式の譲渡やFXを利用する方も。 国外上場株式の譲渡や海外のFX会社等を利 […]

2021年1月9日 / 最終更新日 : 2021年1月8日 ryuchan-tax 消費税課税事業者から免税事業者になる時のチェック事項。課税事業者選択届出書、特定高額資産、特定期間の売上高。 小規模事業者の方は様々な事情により、2年前(以下、基準期間)の課税売上が1,000万円以下となり、免税事業者となる方がいます。 納税者自身も「今年から消費税を納めなくてよい。」と、免税事業者である事を認識し […]

2021年1月2日 / 最終更新日 : 2020年12月31日 ryuchan-tax 所得税飲食店の確定申告のポイント。-期末棚卸、レジ売上金、家事消費、社員まかない- 個人飲食店の確定申告や会計記帳は、納税者自身でも比較的容易に行う事が可能です。 売上把握はレシートを保存、仕入その他経費も領収書等を保存をすれば、自身で十分毎日の記帳を行えます。 ただし、決算 […]

2020年12月25日 / 最終更新日 : 2020年12月29日 ryuchan-tax その他の記事個人事業主やフリーランスの税理士変更時の鉄則。前任の税理士に必ず確認しておくべきこと。 確定申告が近くなると、インターネットで税理士を探す方が増えるようです。 新規開業をした方、会社員で副業をされている方、税理士を変更したい方など、意外にも税理士を探している方は多いようです。 僕 […]

2020年12月17日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当株式譲渡や配当金の確定申告は市民税の申告不要制度(異なる課税方式の選択)が必須。 株式の配当金収入がある方は、所得税の確定申告で配当の申告を行い、配当控除の適用を受ける方が少なくありません。 配当を含めた課税所得が900万円未満の場合、配当控除の適用により、最終的な所得税の納税額が減少す […]

2020年12月12日 / 最終更新日 : 2021年12月26日 ryuchan-tax 株式譲渡・配当特定口座を確定申告する場合の配当所得と株式譲渡所得の選択方法 株式譲渡・配当の特定口座保有による譲渡損がある方、毎年確定申告が必要です。 また、過去の損失と特定口座の配当金を相殺(損益通算)や配当控除を適用する場合も、確定申告が必要です。 特定口座の導入 […]

2020年12月4日 / 最終更新日 : 2020年12月4日 ryuchan-tax 所得税16歳未満の扶養親族の数と市民税非課税の判定基準との関係 共働きの夫婦の場合、妻が夫の扶養の範囲内で働く家庭も少なくありません。 多くの方の場合、所得税若しくは社会保険の扶養の範囲内の年収で勤務されています。 配偶者が扶養に該当するか気にする方が多い […]

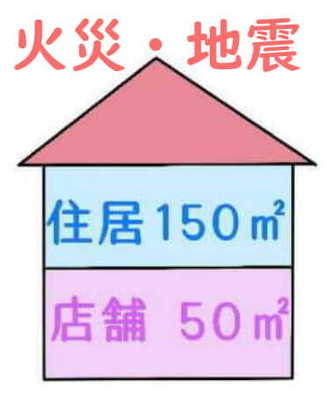

2020年11月26日 / 最終更新日 : 2020年11月24日 ryuchan-tax 所得税自宅兼店舗・事務所に関わる長期火災保険や地震保険の取り扱い 個人事業主が自宅兼店舗・事務所で業務を行う場合、火災保険料や地震保険料を支払うことが一般的です。 火災保険(旧長期損害保険)や地震保険は地震保険料控除として所得控除となる一方、事業の損害保険料として必要経費 […]

2020年11月20日 / 最終更新日 : 2020年11月17日 ryuchan-tax 所得税個人事業の開業届と青色申告承認申請書の関係と取り扱い 新規に開業された方や会社員で副業を行う方からは、開業届や青色申告承認申請書の取り扱いに関する質問がよくあります。 今まで受けた質問や相談事項では、下記のようなものがあります。 ・ […]