他人名義で行う不動産所得や事業所得の帰属者の判定方法

個人の方が事業や不動産事業を行う場合、しばしば他人名義の収入ついて質問を受けます。

・父親名義の土地で子が駐車場収入を得ている。

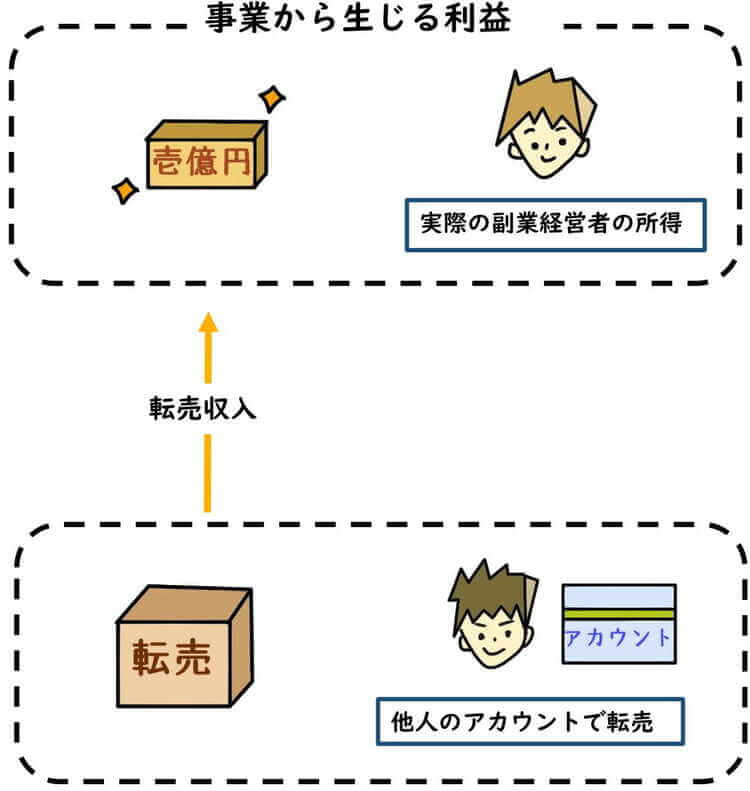

・副業者が他人名義のアカウント(主に親族)で転売収入を得ている。などなど

収入を得る人と資産等の名義人が異なる場合、誰の収入(所得)とされるのか?

疑問に感じる方も少なくなりません。

今回は、他人名義の土地で駐車場を経営したり事業を行う場合、誰の所得とすべきかざっくり説明をします。

all paints by Ryusuke Endo

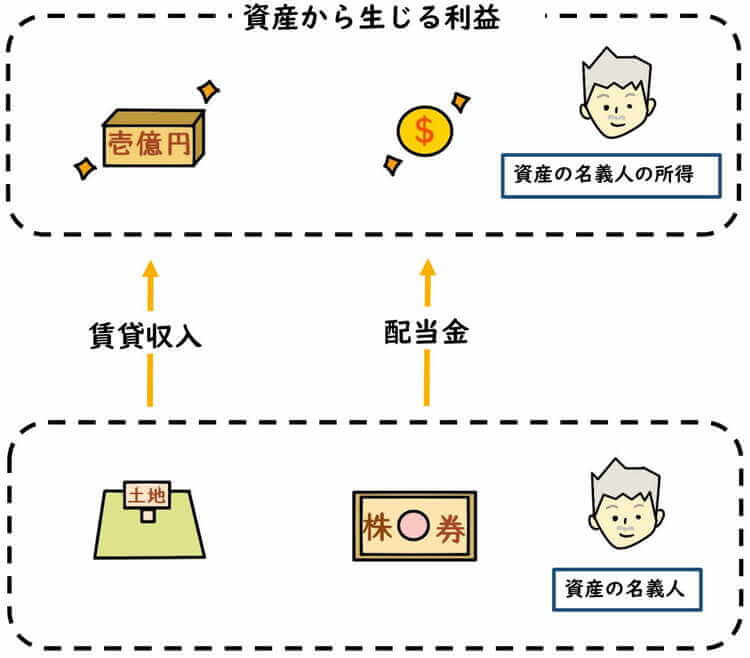

所得の帰属の基本事項

他人名義の収入は誰の所得にすべきか?という判断は、まず資産から発生する所得か、それとも事業から発生する所得か判定を行います。

例えば、資産から生じる所得とは、株式の配当金や不動産収入が挙げられます。

資産から生じた所得は、その資産の名義人の所得とされます。

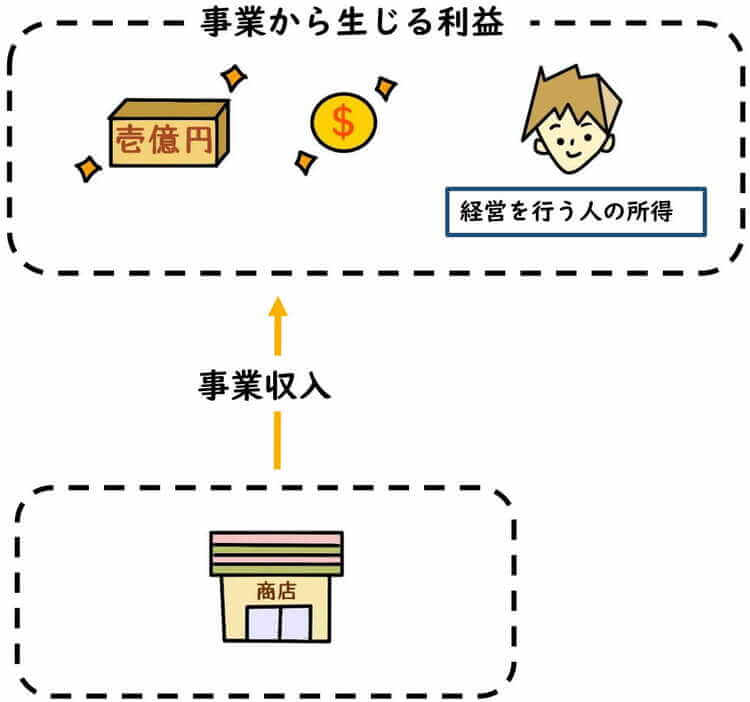

一方で、事業から生じる所得とは、一般的な事業・商売による所得(副業等の雑所得含む)です。

事業活動から生じた所得は、実質的に経営を行う人の所得とされます。

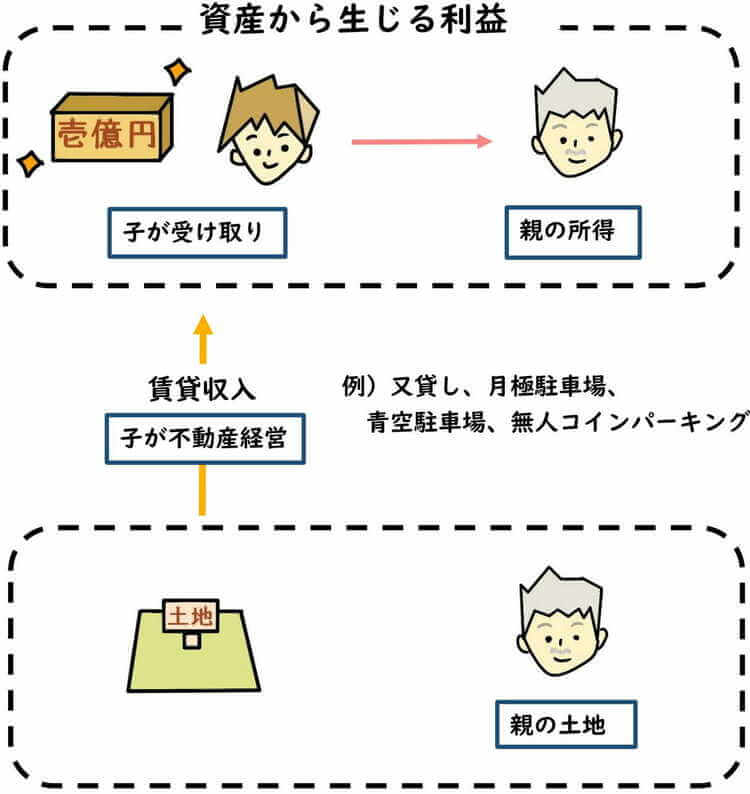

親の土地を無償使用して不動産所得を得る場合

父親名義の土地を無償利用して、青空駐車場や、管理人等を置かないコインパーキング経営、第3者に土地を転貸(又貸し)するケースがあります。

これらの所得は不動産所得に区分され、その資産(土地)の名義人の所得とされます。

(※注意!管理人を置く有料駐車料などは、不動産所得ではなく、後述の事業所得や雑所得となります。)

例え子の名義で不動産賃貸契約を交わしたり、振り込みがあったとしても、その不動産所得は親の所得とされます。

子に振り込まれた不動産収入は本来は親のものである為、子はただ預かっただけと見なされます。

子が親に返還せず、使用してしまった場合、親から子に対する贈与とみなされます。

注意事項

・子が親の土地を無償し、自ら資金で構築物等を設置し駐車場経営を行う場合、贈与税の課税関係は複雑になります。

・不動産所得となる駐車場経営とは、一般的に青空駐車場、月極駐車場、無人のコインパーキング等と言われます。

・管理人を設置した有料駐車場は、後述の事業所得又は雑所得とされます。

・親の不動産所得の認識不足により、相続発生時、本来蓄積されたはずの相続財産の計上もれとされる事もあります。

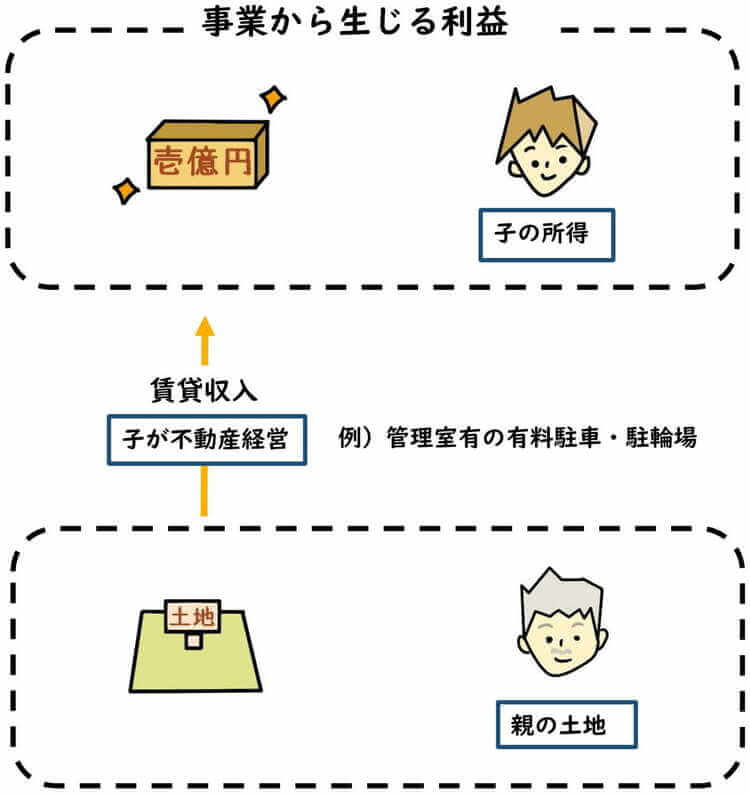

他人名義で事業所得を得る場合

親の土地の上で、管理人室等を設置した有料駐車料・駐輪場を経営したり、他人名義のアカウントで転売等を行うケースです。

これらの所得は事業所得又は雑所得とされ、実質的に経営を行う人の所得とされます。

親の名義の土地の上で、管理人等を置いて子が有料駐車場を営む場合、その事業所得(駐車場収入)は、子の所得とされます。

また、親族などの他人のアカウントで副業の転売を行った場合も、実際に経営を行う人の所得とされます。

根拠法令

所得税基本通達12-1(資産から生ずる収益を享受する者の判定)

所得税基本通達12-2(事業から生ずる収益を享受する者の判定)

所得税基本通達27-2(有料駐車場等の所得)

まとめ

他人の土地の上(特に父親や母親)で駐車場などの不動産経営を行う方は多々いますが、その場合、土地の持ち主の所得として申告を行う必要があります。

また、転売等の副業者が親族の氏名を利用し、複数のアカウントで転売を行う場合、例え名義人は異なっていても、実質的に副業を行う者の所得として申告を行います。

不動産所得の場合は金額も多額になる傾向があり、贈与税の問題にもかかわる為、誰の所得とするか?じっくり判断する必要があります。