所得税損失申告書の作成手順その1。給与所得と赤字の事業所得の相殺。起業した年は必ず確定申告をしよう

年の中途でサラリーマンを辞めた人の中には、個人事業主やフリーランスへ転身する方多いかと思います。

新たに事業を始めた方には、初年度は赤字という方も多くらっしゃいます。

事業が赤字なので、税金も発生しないし確定申告しなくていいのでは?

そう感じる方もいらっしゃいますが、サラリーマンから個人事業へ転身した場合には、必ず3月15日までに確定申告をしましょう。

特に赤字となる場合には、退職した勤務先からの給与所得と相殺が可能となります。

今回は、赤字の事業所得と給与所得を相殺し、税金の還付と赤字を翌年に繰越す為の申告書の書き方について説明します。

国税庁のe-taxを使えば、簡単に青色決算書や確定申告書が作成できます。

ただし、自身の税金の計算根拠や税の体系を掴むためには、自動計算に頼らず、一度自分で手で申告書を起こしてみましょう。

自分自身で計算根拠について、納得をした上で申告を行いましょう。

all painted by Ryusuke Endo

Contents・目次

青色申告による事業所得と給与所得がある方の確定申告

年の中途でサラリーマンから個人事業等へ転身する場合、1年間の収入と所得の種類は、「事業」と「給与」の2種類になります。

そして事業が赤字の場合、給与所得を相殺する事が可能です。

更に青色申告の場合には、赤字を3年間繰り越して、翌年以降の黒字とも相殺が可能です。

翌年以降の黒字と相殺するには、確定申告書を毎年3月15日までに提出する必要があります。

赤字を相殺することにより、所得税の還付を受けれるだけでなく、市民税や国保等の金額にも影響してきます。

下記にて赤字の事業と給与所得を相殺する申告書と、赤字を翌年に繰り越す申告について書いていきます。

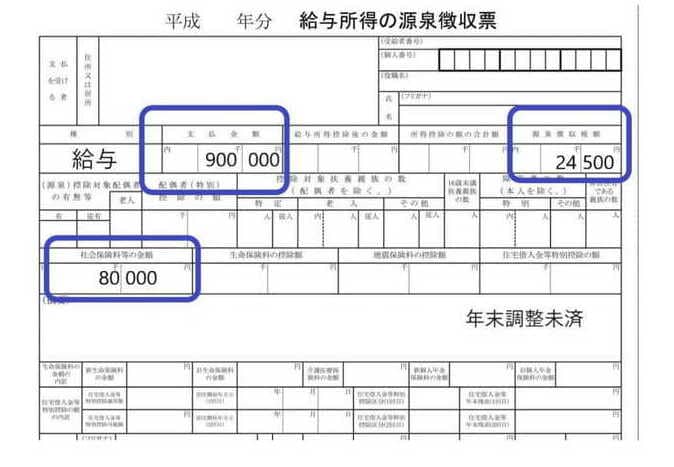

退職した給与所得の源泉徴収票を確認

僕自身は2019年3月末に勤務先を退職、2019年4月に青色申告による個人事業となりました。

3月末に下記の様な源泉徴収票を会社からもらいました。

(※以下、カラーで囲った部分については、確定申告書で囲っている部分に連動しています。)

中途退職なので、「支払金額」、「源泉徴収税額」、「社会保険料」のみが記載されています。

この場合、給与所得は、900,000(給与収入)-650,000(給与所得控除)=250,000円です。

今回、事業の赤字を申告し、赤字と給与所得250,000円を相殺して0にします。

そして源泉徴収税24,500円を取り戻します。

上記源泉徴収票の青で囲った部分を、下記以降の確定申告書へ転記しています。

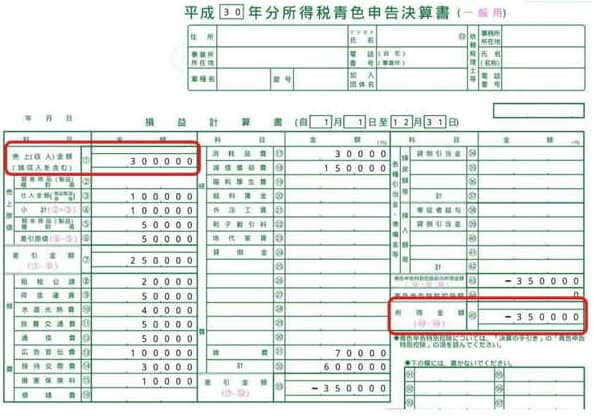

青色決算書から確定申告書B第一表を作成

青色決算書を作成し、事業所得がマイナスであれば、給与所得と相殺可能です。

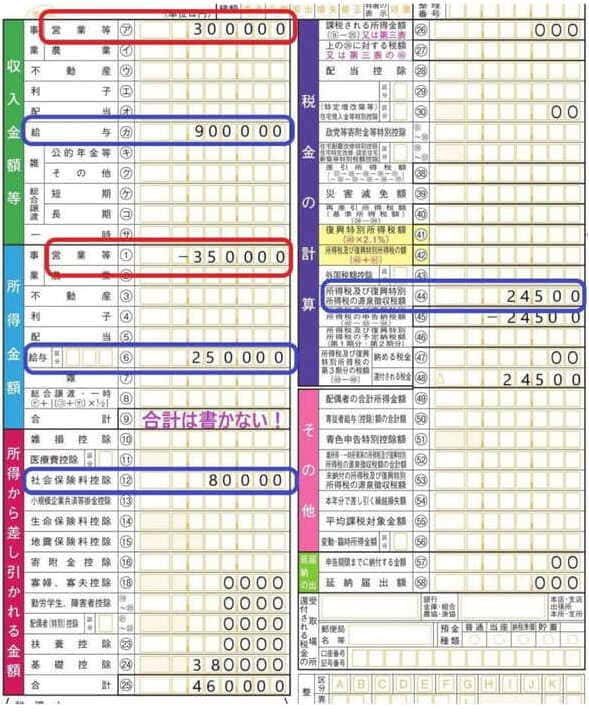

まず、赤で囲った「売上」、「所得金額」を確定申告書に転記します。

上記より、①事業所得が「マイナス350,000円」、⑥給与所得が「250,000円」です。

深く考えずに、素直にここを単純に相殺します。

そうすると、所得の合計は「マイナス100,000円(ー350,000+250,000)」となります。

所得は発生せず、税金も発生しません。

よって、給与から天引きされた24,500円は、その全額が還付されます。

この時に発生したマイナスの所得100,000円は、翌年以降へ繰り越します。

よって、この後「損失の申告書」を作成するため、上記確定申告書の⑨の所得合計金額部分は空欄にしておきます。

還付の申告はこれで終わりです。

次に赤字を繰り越す手続きをします。

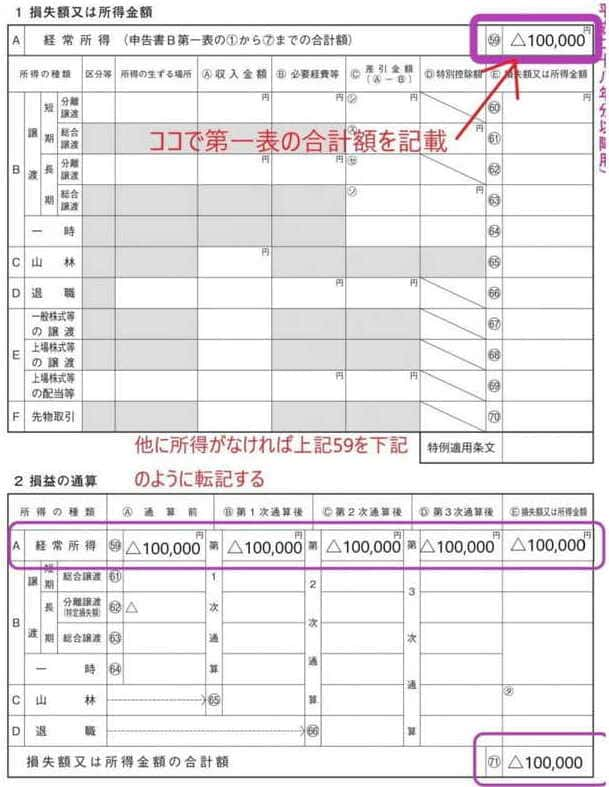

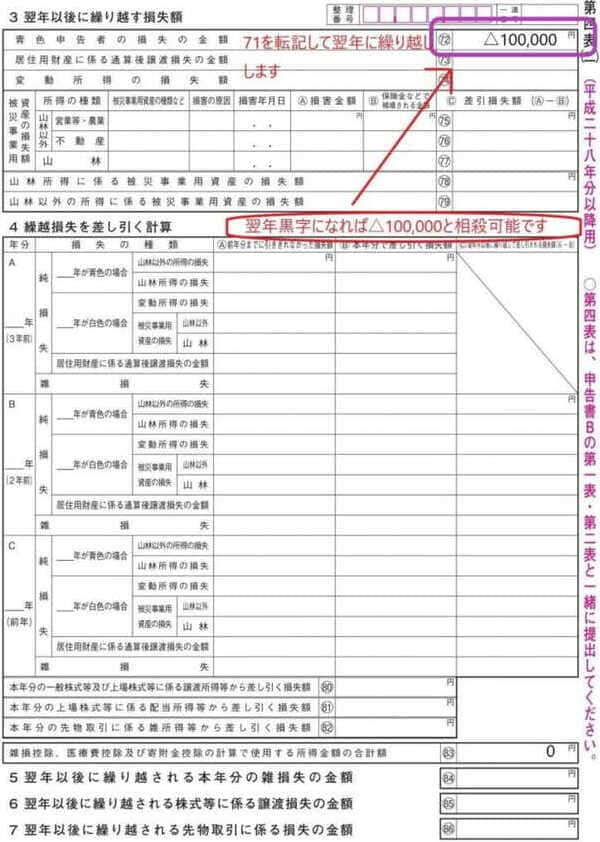

損失申告書 所得税確定申告書第四表を作成

翌年へ繰り越す損失は、上記確定申告書第一表の①事業所得「マイナス350,000円」と⑥給与所得「250,000円」を相殺した後のマイナス100,000円です。

下記損失の申告書「59」に、相殺後のマイナス100,000円を記載します。

今回は他に所得がありません。

よって、「59」のマイナス100,000円をそっくり転記するだけです。

「71」の損失額はマイナス100,000円を記載します。

そして大切な事は、マイナス100,000円を翌年に繰り越す作業です。

しっかりと「72」の「青色申告者の損失の金額」にマイナス100,000円を記載します。

これでようやく損失の申告書が完成しました。

翌年以降が黒字となり、過去の赤字と相殺する場合に、「繰り越し損失を差し引く計算」を行います。

こちらは後日、改めて投稿します。

これで完成です。

注意点

1、給与所得と赤字の事業所得の相殺は、青色申告、白色申告のどちらでも可能。

2、赤字を翌年へ繰越す場合には、青色申告である必要。

3、赤字を翌年へ繰越すには、毎年3月15日までに申告が必要。

4、市民税や国保の計算基準となる課税所得も、赤字相殺後の所得で計算される。

5、還付申告は、1月4日から可能。僕は医療費の還付申告をしたら、2019年の1月20日頃に早々還付されました。

6、申告自体はe-taxで自動計算させましょう。しかし、計算根拠やその体系は、必ずご自身で一度理解するようにしましょう。

会社員から個人事業へ転身した場合には、赤字であれば給与から天引きされた源泉が還付される可能性があります。必ず期限内に確定申告をしましょう。

まとめ

年の中途で会社員から個人事業へ転身した場合、事業が赤字であれば、給与から天引きされた源泉徴収税は、還付される可能性は高いです。

青色申告を届け出ている場合には、申告書を3月15日までに提出することにより、適用が許される法令も多く存在します。

必ず確定申告を3月15日までに行うようにしましょう。