特定口座内で株式譲渡損と相殺済の配当所得を総合課税により確定申告する方法

国税庁のe-tax 確定申告書作成コーナーより、誰でも容易に確定申告書が作成可能となり、複雑な株式譲渡や配当金の申告についても、特定口座の情報を元に、容易に申告を行えます。

しかし、特定口座内の情報を申告する場合、既に株式譲渡の損失と配当所得が相殺されており、その処理に戸惑う方もいるようです。

確定申告を行うことにより、国保や高齢者保険料の増加も考えられます。

そこで今回は、特定口座内で相殺済の株式譲渡損と配当所得を確定申告する場合の、手順や注意点について説明します。

all paints by Ryusuke Endo

Contents・目次

特定口座内で相殺済でも配当確定申告は可能です

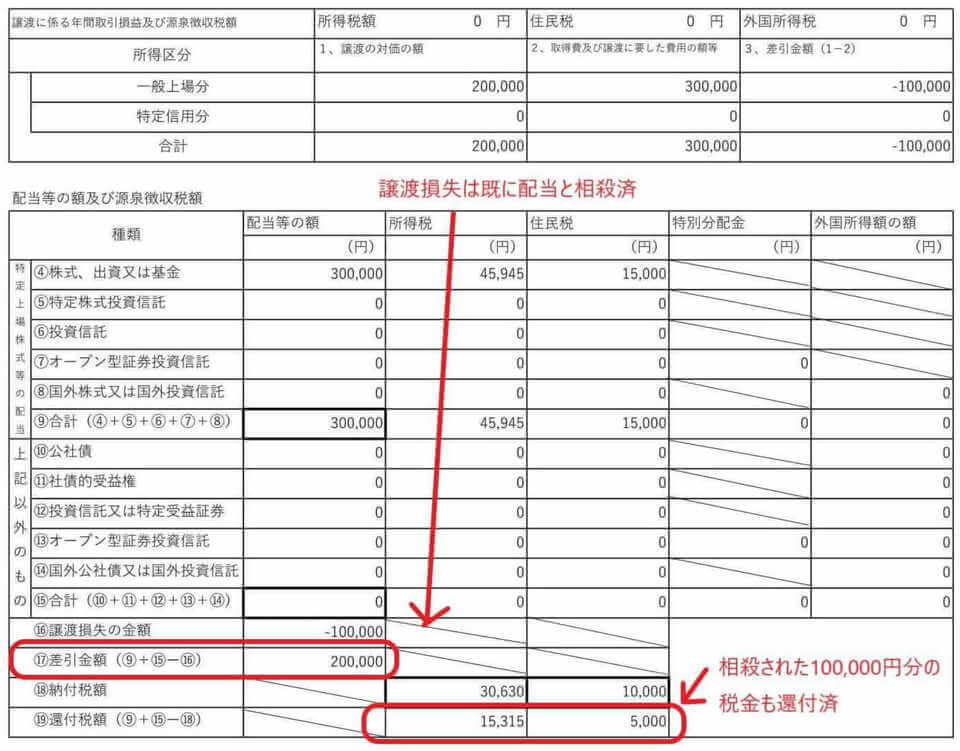

①特定口座内で株式譲渡損失と配当が相殺された報告書

例として、下記のような特定口座年間取引報告書が手元にあるものとします。

「特定上場株式等の配当④から⑨」が配当所得、「上記以外のもの」は利子所得です。

報告書から把握できる事項は、次の通り。

◇ 特定口座から把握できる事項 ◇

・株式の譲渡損失は100,000円

・株式の配当所得は300,000円

・株式譲渡損失と配当所得は既に特定口座内で相殺済

・株式譲渡損失相殺後の配当所得は200,000円

・配当所得と株式譲渡損失の相殺により、所得税15,315円が還付済

・特定口座における最終的な源泉徴収税額は、30,630円

上記の通り、既に特定口座内において、株式譲渡損失は配当所得と相殺済です。

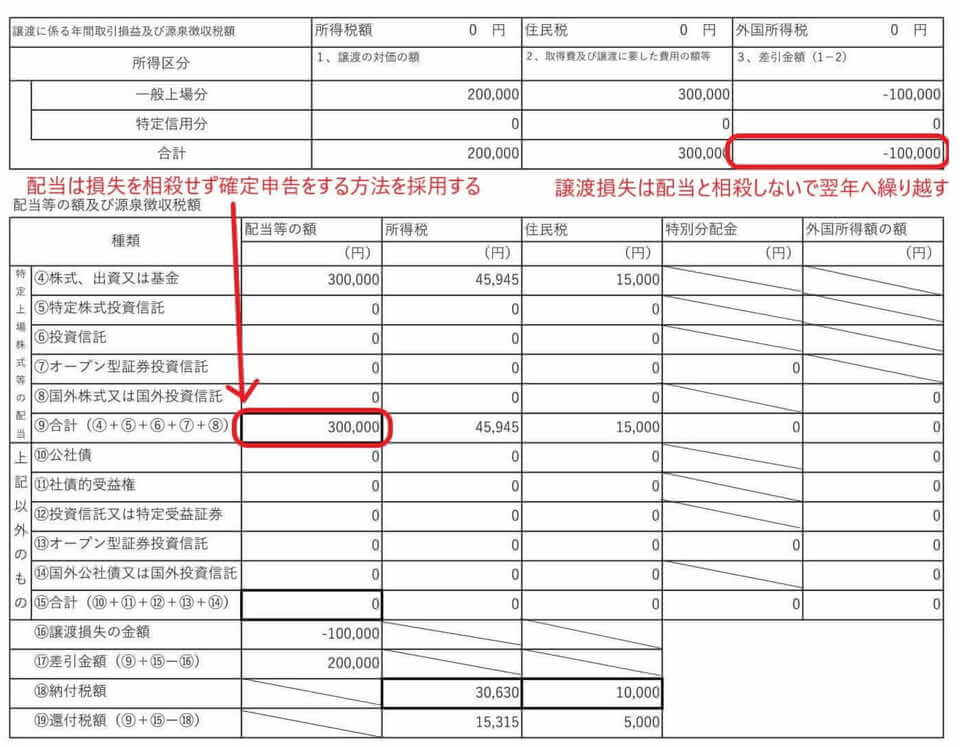

このような場合、株式譲渡損失は配当所得と相殺せず、配当所得を確定申告し、配当控除を受けた方が有利となる場合があります。

しかし、

「既に特定口座内で株式譲渡損失と配当所得が相殺済で還付も受けている為、配当の確定申告は行えないのでは?」

といった疑問点があります。

特定口座内で株式損失と配当所得が相殺済であっても、配当所得の確定申告を行う事は可能です。

② 株式譲渡損失と相殺された配当所得の申告方法

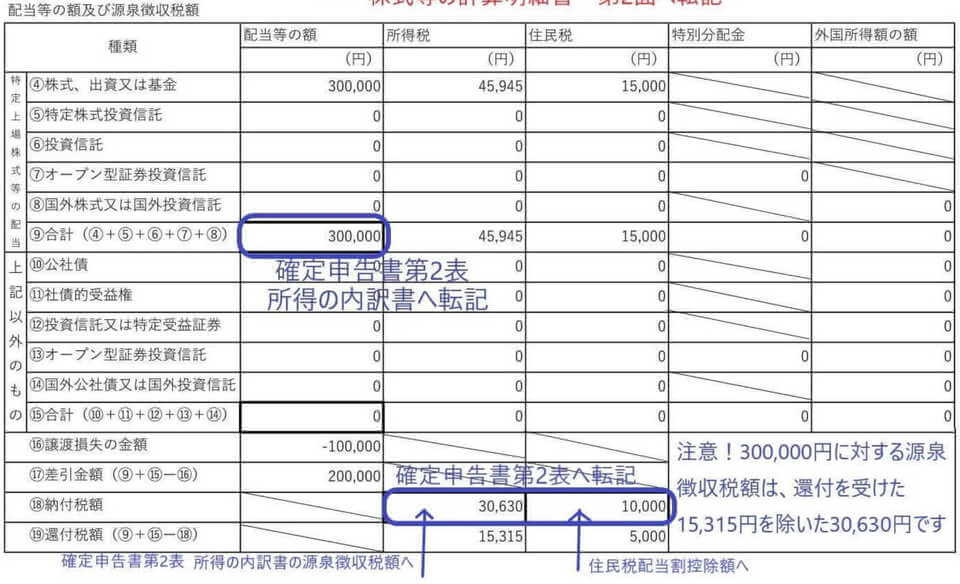

配当所得を申告する場合の配当の金額は、株式譲渡損失相殺前の「300,000円」です。

配当所得「300,000円」に対する源泉徴収税額は、「45,945円」ではなく、還付された金額「15,315円」を差し引いた「30,630円」となります。

既に還付を受けた税額については、源泉徴収税額を30,630円とする事により調整されます。

株式譲渡損失は配当所得と相殺しない為、翌年へ繰り越すこととします。

株式譲渡損失を翌年繰り越す場合は、必ず配当についても申告を行う必要があります。

以下、上記の手続きを行うための確定申告書を作成します。

株式等の譲渡所得の金額の計算明細書や付表の作成

特定口座報告書から、株式譲渡損失を翌年へ損失を繰り越す処理を行います。

これらは特定口座報告書より転記をするのみです。

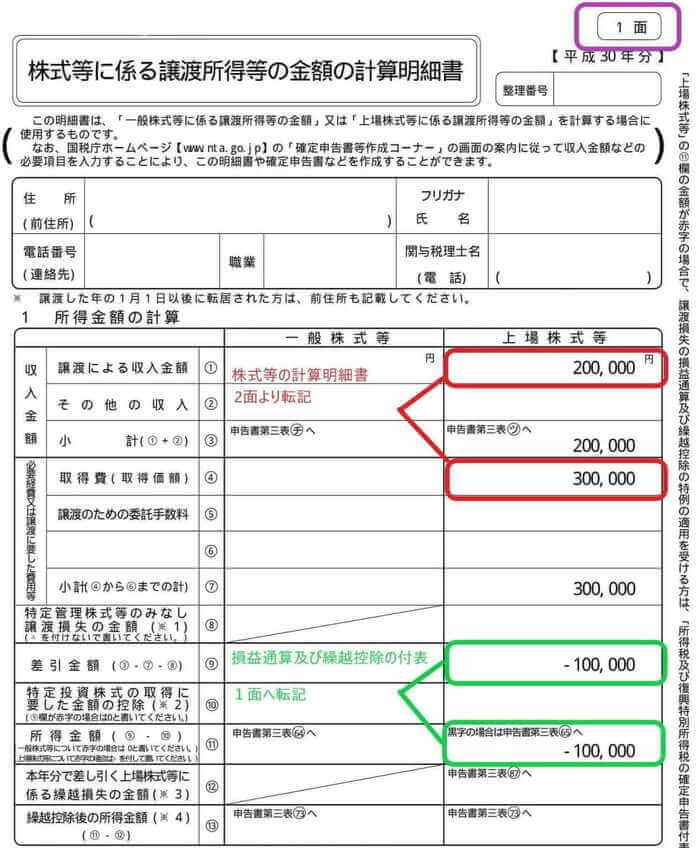

①株式等に係る譲渡所得等の金額の計算明細書

特定口座内の株式譲渡損失の部分より、株式等の譲渡所得の計算書や付表を作成していきます。

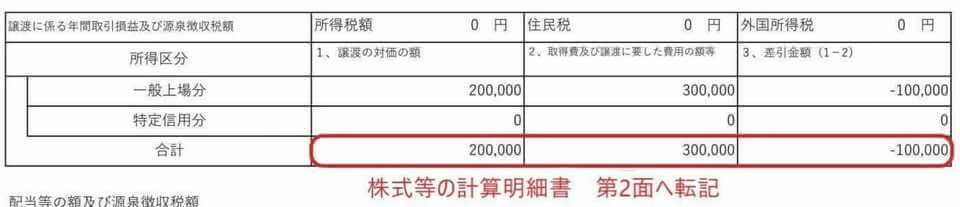

まず特定口座の情報を確認します。

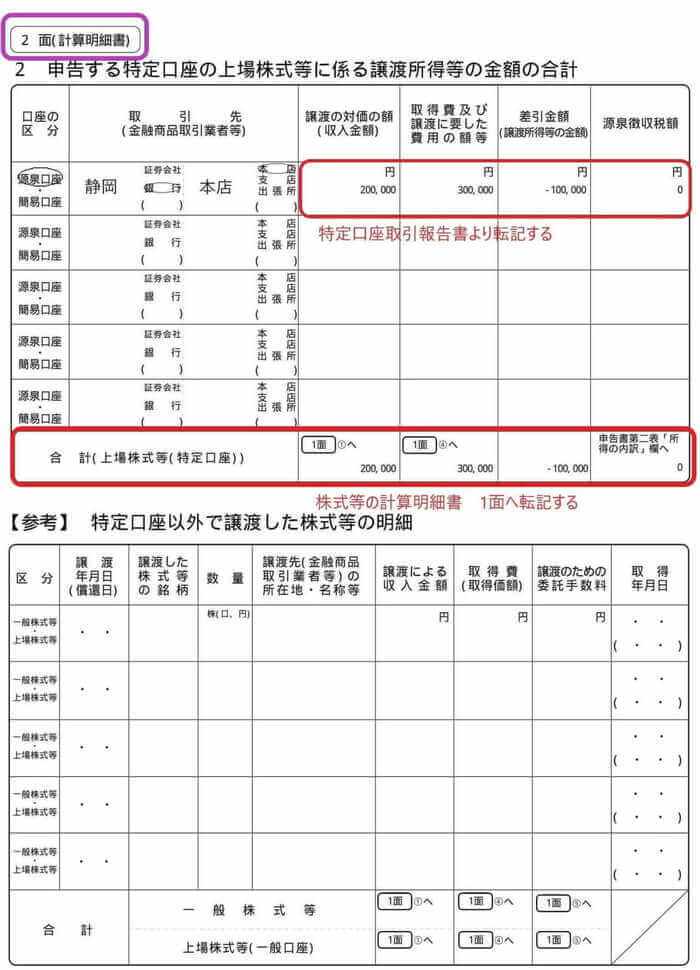

株式譲渡に係る収入と取得費、所得金額を、下記の株式等の計算明細書第2面へ転記します。

株式等の計算明細書第2面の赤枠部分を、下記の株式等の計算明細書第1面へ転記します。

株式譲渡の明細第1面は、株式譲渡損失を翌年へ繰越す際に使用します。

緑枠の部分が、繰越控除の付表へ転記されます。

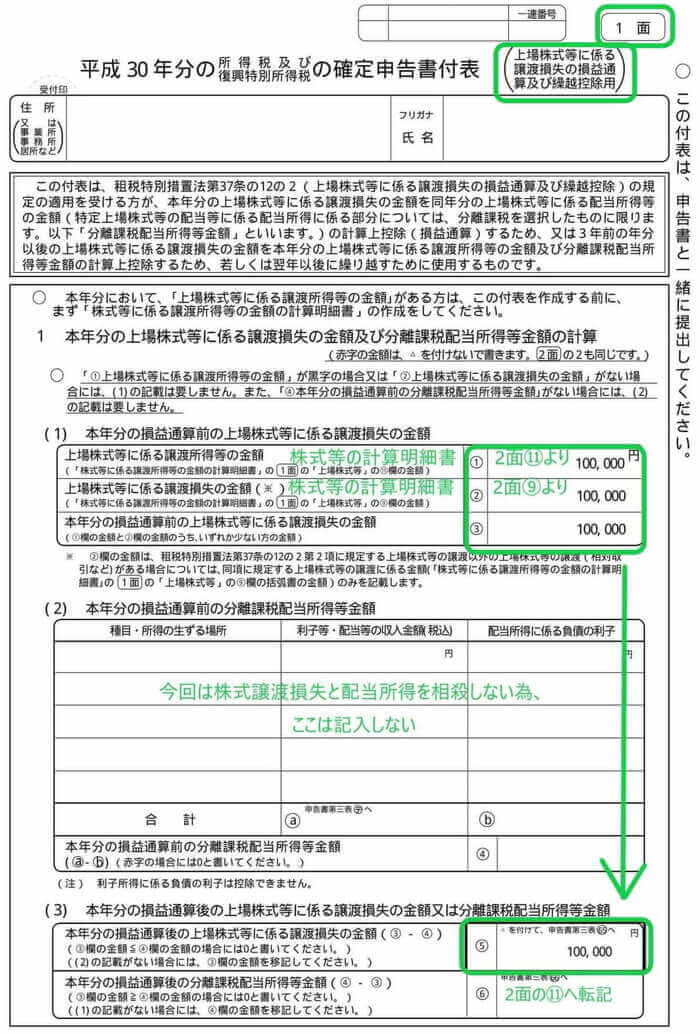

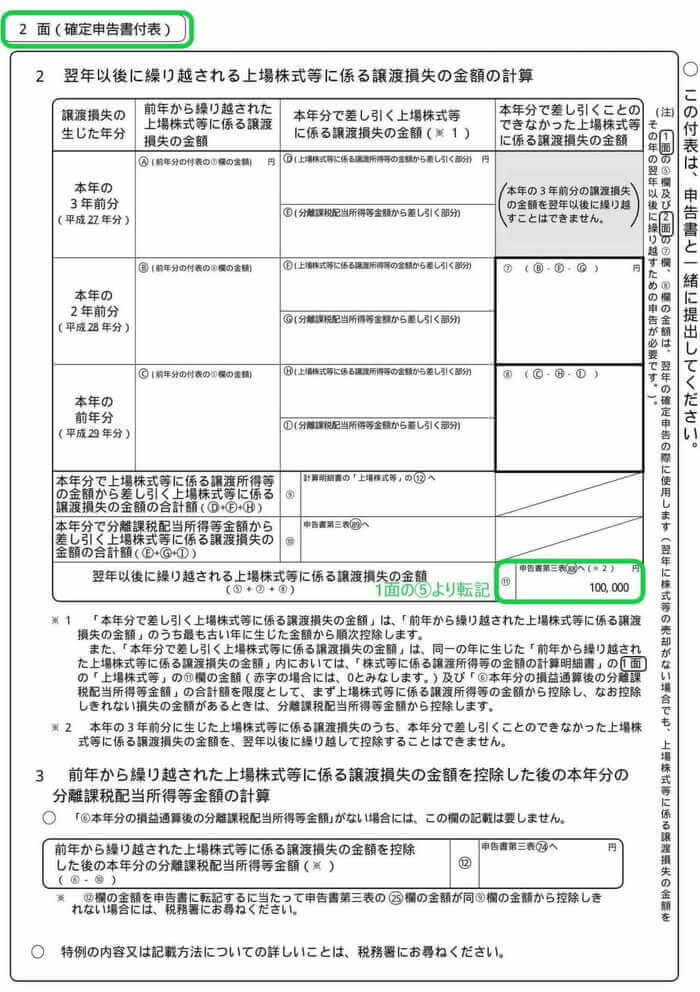

②譲渡損失の損益通算及び繰越控除付表

株式譲渡損失100,000円を、翌年へ繰越す処理を行います。

前述の株式等の計算明細書第1面の緑枠部分を、繰越控除付表第1面へ転記します。

今回は譲渡損失は配当所得と相殺しない為、譲渡損失100,000円を繰越控除付表第2面へ転記して

翌年へ繰越が完了します。

確定申告書の作成

株式等の計算明細書と損失繰越の付表が完成したら、確定申告書の作成を行います。

前提として、給与収入4,500,000円、給与所得3,060,000円、給与の源泉174,080円が予め1表、2表に記載されています。

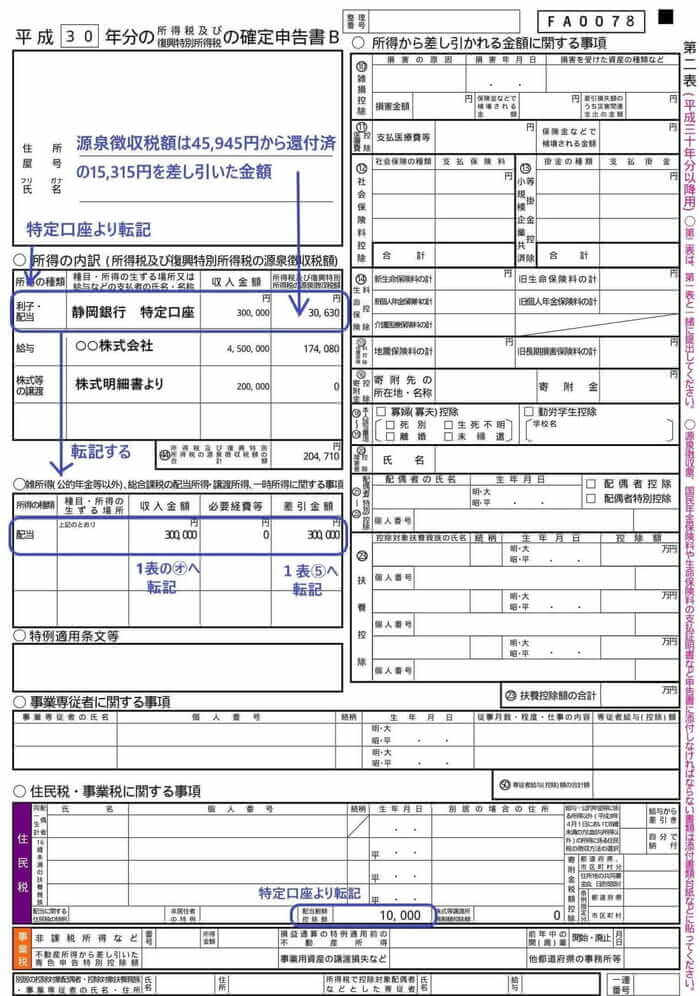

①確定申告書第2表の作成

下記の特定口座の青枠の部分を、確定申告書第2表へ転記します。

配当金額300,000円に係る源泉徴収税額は、45,945円から還付済の15,315円を差し引いた30,630円です。

第2表が完成したら、青枠で囲った配当部分を第1表へ転記します。

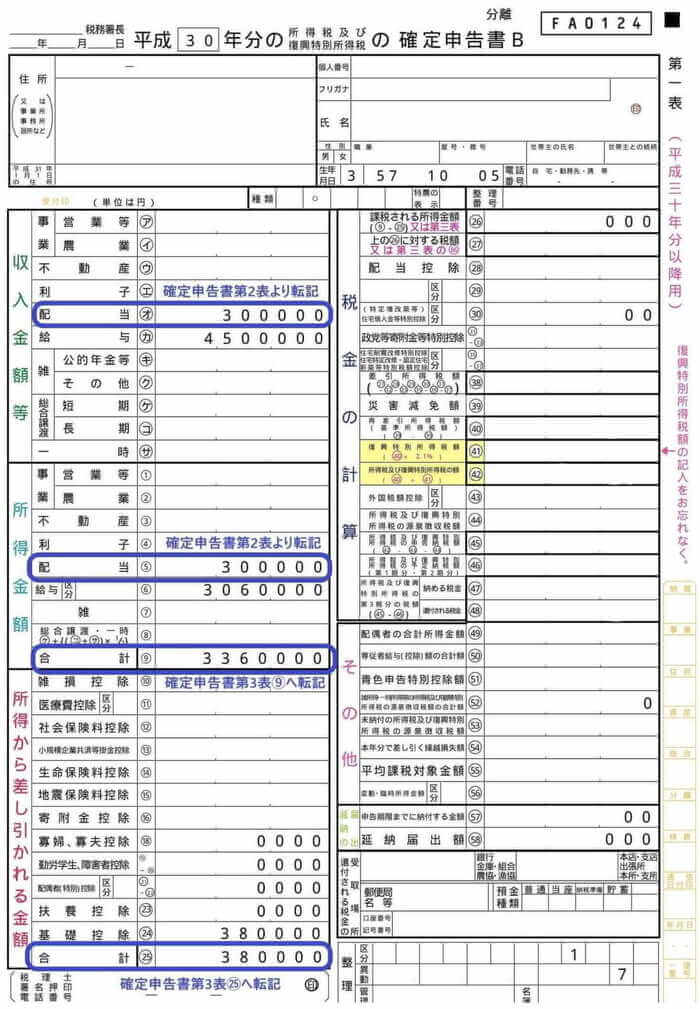

②確定申告書第1表の作成

配当収入や配当所得を、確定申告書第2表から確定申告書1表の「㋔」、「⑤」へそれぞれ転記します。(給与所得は予め記載されているものとします。)

今回は、株式譲渡損失を翌年へ繰り越す為、税金計算は確定申告書第3表で行います。

第1表の所得金額合計⑨と所得控除合計㉕を、確定申告書第3表の⑨、㉕へそれぞれ転記します。

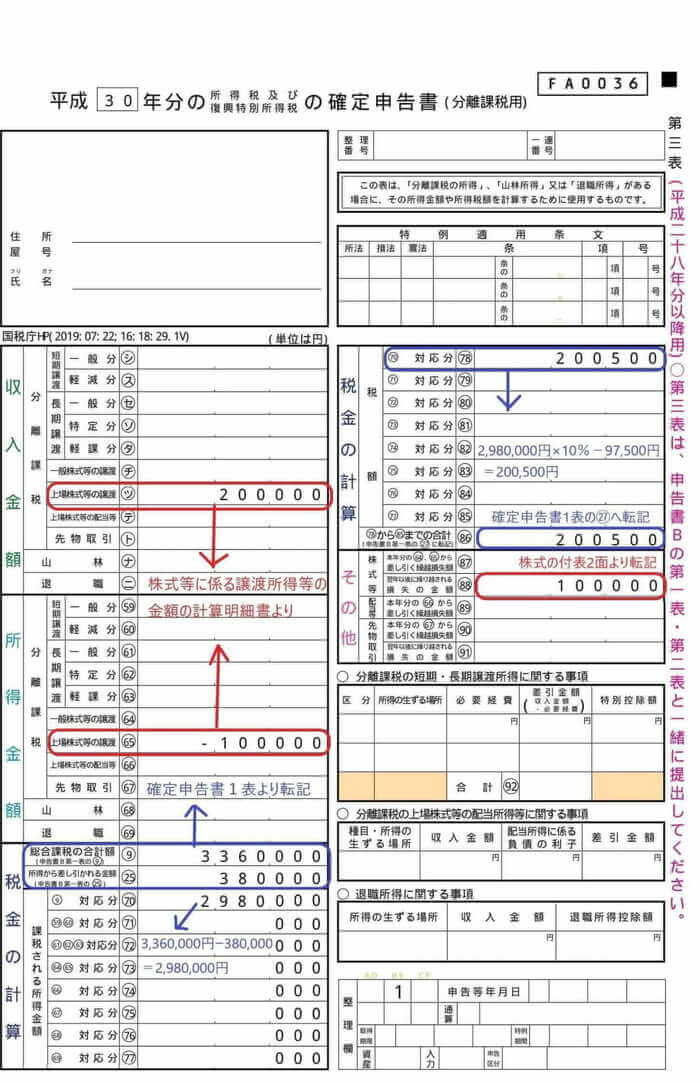

③確定申告書第3表

まず第3表の㋡に、株式等の明細書に記載した株式の譲渡収入200,000円、「65」に株式の譲渡損失マイナス100,000円を記載します。

当該マイナス100,000円が翌年以降へ繰り越されます。

⑨と㉕には、第1表の所得合計と所得控除合計が転記され、「70」(⑨-㉕)に課税所得を記載した後、所得税を計算します。

下記の画像の通りに所得税を計算します。

不動産の売却等はない為、「78」、「86」に所得税額200,500円を記載し、第1表へ戻ります。

なお、譲渡損失の繰越付表において、翌年へ繰り越した譲渡損失100,000円を、「88」へ記載して終了です。

これで第3表は作成完了です。

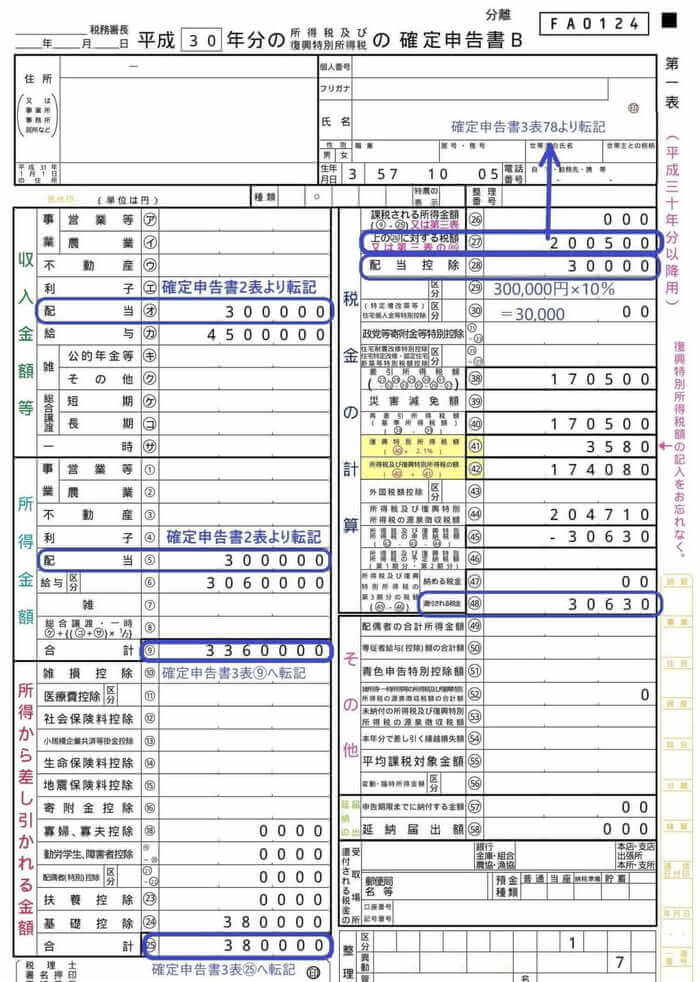

再び第1表へ戻り、最終的な納税額を計算します。

④確定申告書第1表

第3表で所得税額200,500円が算出された為、第1表の㉗へ転記します。

㉘では、配当額の10%の金額である30,000円が、配当控除として税金から控除されます。

最終的に復興特別所得税を含め、所得税額は174,080円となり、30,630円が納め過ぎとして還付されます。

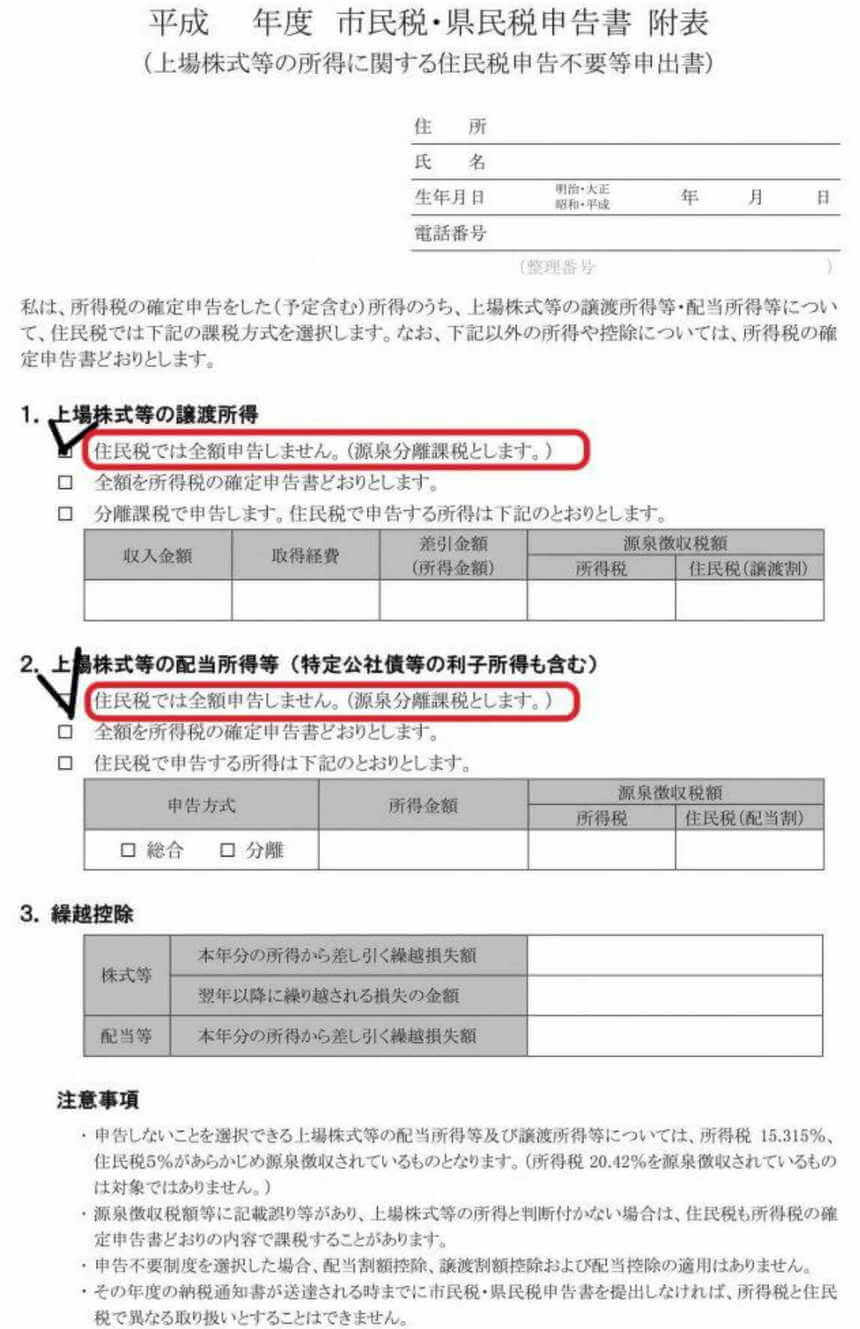

上場株式等の所得に関する住民税申告不要届け出

今回は、本来申告不要の配当所得と株式譲渡損失を申告しています。

よって、配当所得300,000円の申告と連動して、国保や、後期高齢者保険料、介護保険料、住民税などが増加します。

また、株式譲渡については損失ですが、確定申告書第3表において、譲渡による収入を申告しています。

社会保険の扶養関係や医療費の負担割合については、年収入での判定の為、社会保険の扶養から外れたり、医療費負担が3割になる事もあります。

よって、配当所得や株式譲渡損失については、所得税では申告する事とし、住民税では申告不要とする手続きを行います。

市役所に市民税の申告と共に、「上場株式等の配当に関する申告不要届出書」を提出します。

下記にて実際に作成をしていきます。

なお、書式や添付書類については各役所ごとに異なりますので、予め確認が必要です。

① 上場株式等の譲渡所得

医療費負担割合や社会保険の扶養条件に影響がある場合、譲渡所得については、赤枠部分の全額申告不要を選択します。

全額申告不要とした場合、市民税においては100,000円の譲渡損失は、翌年に繰り越しされません。

株式の譲渡収入や譲渡損失を申告して、何ら影響がない場合には、青枠部分を作成し、「3、繰越損失に100,000円」を記載します。

② 上場株式等の配当所得

所得税の確定申告で、配当所得の申告のみを行った場合、全額申告不要が一般的に有利です。

一方、配当所得と株式譲渡損失を相殺した場合、納税者ごといずれの方法が有利不利か判断が必要です。

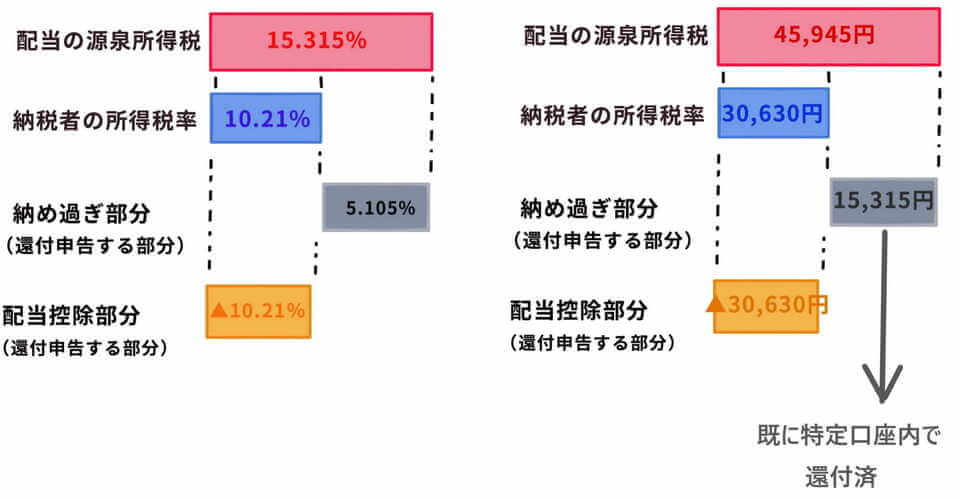

還付が発生する理由

今回の所得税の還付金額が30,630円となった理由は2点あります。

配当控除適用よる理由と、納税者の所得税率(10.21%)と配当の源泉税率(15.315%)の差額による理由です。

詳しくは、以前の記事をご覧ください。

→ 2019.08.08配当所得を総合課税で確定申告した場合の還付の仕組みとその注意点

具体的なイメージは次の通りです。

税率差額5.105%については、既に特定口座内で還付を受けています。

配当控除分ついて、今回還付を受ける事となります。

まとめ

今回は、特定口座内で既に株式譲渡損と配当所得が相殺されている場合における、配当控除等の確定申告の流れを説明しました。

e-taxにおいても、特定口座を入力するだけで容易に作成が可能です。

ただし、それぞれの課税方法の違いなど考慮すべき事項もあり、市民税の申告不要の届け出については、どの方法が最も有利か判断が必要となります。

その為には、ある程度の課税原理を理解しておく必要があります。

最も適切な課税方式を採用するには、株式配当や譲渡関係の税制について、ザックリとした理解が必要です。