フリーランスの事業主貸、事業主借の便利な使い方。現金出納簿を使用せず事業主勘定をフル活用。

個人事業主やフリーランスの方が開業される場合、多くの方が青色申告の届出をされています。

真面目に帳簿作成し、現金出納簿をキッチリつけている方が大勢います。

ところが、現金出納簿の内容についてお話を聞くと、実際の手許現金と出納簿の残高は一致していない、としばしば耳にします。

店舗を持たないフリーランスの方にとって、現金残高は単なる帳簿上の金額だけということも。

レジや食券機を備えたお店では、レジ金(又は食券機残)という現実の現金残高があります。

しかし、フットワーク軽く動き回るフリーランスの方にとって、日々のレジ金という現実の残高は、多くの場合ありえません。

フリーランスの方からは、しばしば「現金残がマイナスです。現金出納簿はどのように作成すればいいのか?」という悩みをうかがいます。

今回は、フリーランスの現金支出による経費等の記帳方法について、最も簡単な経理方法を説明します。

all paints by Ryusuke Endo

現金出納簿の作成が必要な方

現金出納簿とはその名の通り、手元にある現ナマの出入りの記録です。

手元にある現金を使い何かを購入する度に、イチイチ現金支出を記載していきます。

現ナマというくらいなので、現金残高がマイナスになっていたり、実際の手許現金と出納簿の残高が一致しなければ、出納簿を作成している意味がありません。

よって、現金出納簿の作成が必要な方とは、次の方々が中心となります。

・現実の現金残高を確実に把握できる方

・飲食店等をはじめたとした、店舗のレジ金や食券機残がある方

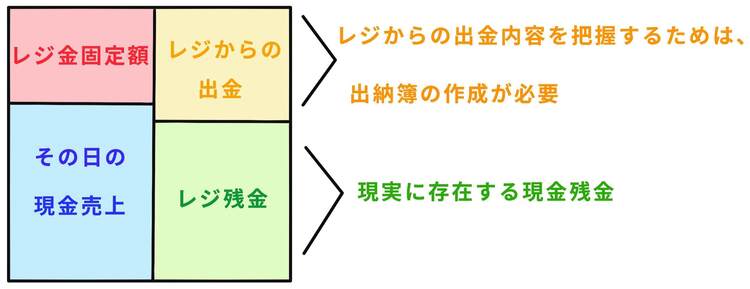

レジ等には予め設置された固定額があり、現金売上という現金が流入します。

そして一日の終わりのレジ内のお金の残金が、実際の現金残高です。

数学的には、【レジ金固定額 + 現金売上 ー 閉店時のレジ金残高】といった算式により、レジ金からの出金額が算出されます。

よって、レジ金からの現金の出金内容を確実に把握するためには、現金出納簿の作成が必要です。

しかし、レジ金という概念がないフリーランスの方の場合、そもそも現実の現金残などはありません。

プライベート用の財布と事業用の財布の2つを分けていない限り、1つの財布の現金残高はプライベートと事業が常に混在しています。

よって、フリーランスの方の場合、わざわざ現金出納簿を作成することはやめましょう。

経理を複雑にしてしまうだけであり、何らメリットがありません。

フリーランスは事業主勘定が最も適切

とはいうものの、フリーランスの方も当然現金で経費を支払います。

売上代金を振り込みではなく、現ナマで受け取ることも。

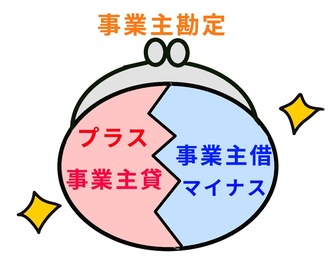

そこでレジ等の現実の現金残がないフリーランスの簡単な経理方法は、現金勘定の代わりに「事業主借、事業主貸」という科目を使用します。

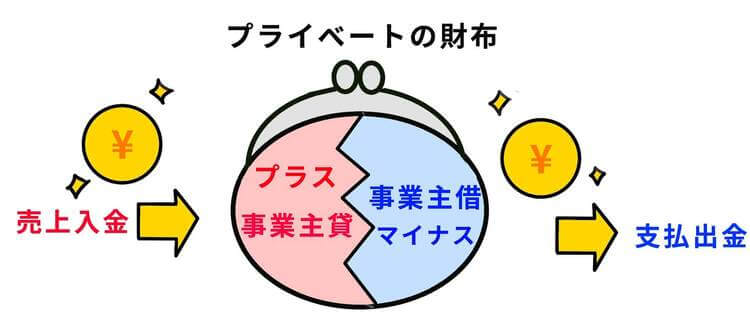

フリーランスが現金受取や現金支出をする場合、すべてプライベートの財布から出入りしているものと考えます。

プライベートの財布は事業とは関係がない為、出納簿や現金残について気にする必要がありません。

現金売上は、プライベートの財布に現金が流入します(事業主貸)。

経費などの現金出金は、プライベートの財布から支払った事にします(事業主借)。

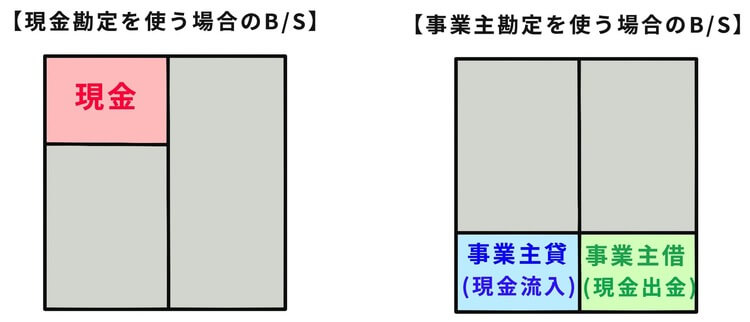

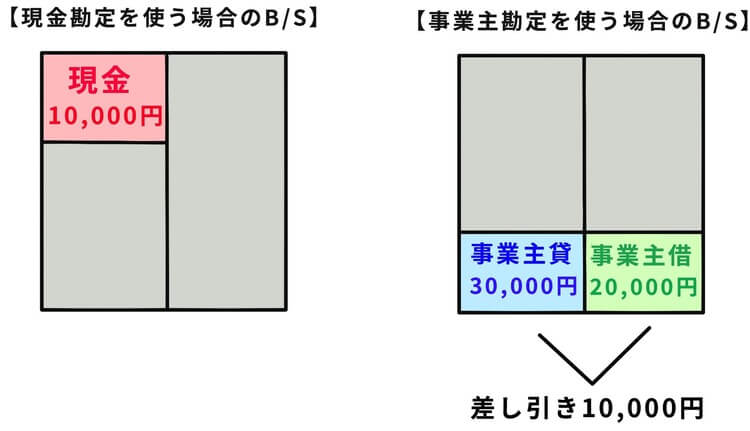

貸借対照表上の事業主貸や事業主借の場所はこんな感じです。

「現金」という科目が、「事業主貸(現金流入)」、「事業主借(現金流出)」に分かれるだけです。

現金勘定と事業主勘定を使用した場合について、貸借対照表の表示などを比較してみます。

☆ 例 ☆ 30,000円を現金で売上、20,000円の現金仕入れを行った。

【事業主を使用した会計仕訳】

① 事業主貸(プライベート) 30,000 売上高 30,000

② 仕入高 20,000 事業主借(プライベート) 20,000

※事業主貸と事業主借は最終的に相殺されるため、事業主借若しくは事業主貸のどちらか一方に統一してもOKです。

あまり深い事を考える必要はありません。

【現金勘定を使用した会計仕訳】

① 現金 30,000 売上高 30,000

② 仕入高 20,000 現金 20,000

※入出金後の現金残は、10,000円です。

事業主勘定を使用したところで、収益や費用には影響せず、所得の算出には関係がありません。

貸借対照表の上で、「現金」、「事業主貸」、「事業主借」のいずれかで表現されているかの違いです。

売上代金の現金受取や、費用の現金出金ごとに、わざわざ現金出納簿を作成するよりも、現金の受取と出金は全て事業主にしてしまった方が断然に楽です。

フリーランスの方にとって、消耗品費や雑費、交際費といった日々の経費は、プライベートの財布から出金されています。

それらの場合には、現金勘定を使用せず、全て事業主勘定を使用する事が賢明かつ適切な経理方法です。

事業主勘定の使用は純然たる複式簿記です

よく心配される方が多いのですが、現金出納簿を作成していないからと言って、経理ができていないわけではありません。

事業主という科目を使用し、会計仕訳を起こすことにより、複式簿記を行っていれば何ら心配する事はありません。

むしろ、現金出納簿を作成していても、

・手元現金と帳簿残高が一致していない

・現金残がマイナスになっている

・現金残は架空の数字である

といった場合の方が、帳簿に信頼性がありません。

現金出納簿(現金勘定の使用)を止め、事業主勘定(事業主貸、事業主借)の使用により、整然と経理されていくのであれば、帳簿としての信頼性は増していきます。

事業とプライベートが必ず混在し、レジ金のような現実の現金残がないフリーランスの場合、現金勘定は使用せず、事業主勘定を使用する事をお薦めします。

まとめ

フリーランスの方で現金勘定を使用されている方の場合、事業主勘定を使用した方が断然楽です。

殆どの方の場合、事業とプライベートの財布を分けている方がいない為、実際には経費関係はプライベート資金で支払っている方が殆どです。

店舗がありレジ金等により、現実の現金残が存在する方でも、細かい経費についてはプライベート資金で支払う方もいます。

その場合にも、事業主勘定が大いに役立ちます。

できるだけ経理を簡素化し、楽に行う意味でも事業主勘定の活用を行いましょう。