小規模企業共済とiDeCoの加入検討時に知っておくべき両者の違い

個人事業主やフリーランスで仕事をされている方の中には、事業が軌道に乗ってくると、節税対策を考え始める方がいます。

節税というと、所得金額から控除される「所得控除」を増やす対策がポピュラーです。

特に個人事業主の間では、「小規模企業共済」の加入、ここ数年では「確定拠出型年金(iDeCo)」を検討される方もいます。

両方ダブル適用も可能であり、どちらを加入を検討される方が多いようです。

どちらも似たような制度ですが、いずれも注意すべき大きな点があります。

今回は、小規模企業共済と確定拠出型年金、加入を迷った時に検討すべき事項についてざっくり説明します

。

より細かい事項については、ページ最後の各リンクを参考にしてください。

なお、ここでは「小規模企業共済」や「確定拠出型年金(iDeCo)」の細かい条件については割愛しています。

all paints by Ryusuke Endo

Contents・目次

節税目的より将来の受取時を検討する

「小規模企業共済」や「確定拠出型年金(iDeCo)」については、一般的に節税商品として認識されています。

特に「確定拠出型年金(iDeCo)」については法令改正により、条件さえ満たせば、実質的に誰でも加入が可能になりました。

個人事業主だけでなく、サラリーマンの節税商品としても宣伝されています。

しかし、小規模企業共済はその名の通り「共済」です。

また、iDeCoは「確定拠出型年金(日本版401Kプラン)」です。

共済や年金は節税が本来の目的ではありません。

「小規模企業共済」や「確定拠出型年金(iDeCo)」を検討する際には、まず受取時の事を検討する必要があります。

両社の簡単な比較については下記の通りです。

| 小規模企業共済 | iDeCo(確定拠出型年金) | |

| 運用する人 | 中小企業基盤整備機構 | 自分 |

| 受取金額の原資 | 今までの掛金+一定の率 | 今までの掛金+運用利益ー運用損失 |

| 加入年齢 | 年齢制限なし | 20歳から60歳 |

| 一括受取 | 可能(退職所得扱い) | 可能(退職所得扱い) |

| 分割受取 | 可能(公的年金所得扱い) | 可能(公的年金所得扱い) |

| 一括と分割の併用 | 可能 | 可能 |

| 掛金金額 | 1,000円~70,000円 | 5,000円から68,000円 |

| 所得控除額 | 掛金全額 | 掛金全額 |

| 掛金の見直し | 可能 | 可能 |

| 一般的な受給理由 | ・全ての事業の廃業した時 ・65歳以上で180月以上払込んだ時 ※廃業等による分割受け取りは、60歳以上等の条件あり

| 60歳に達した時 (10年以上払い込んだ場合) ※払い込みが10年未満の場合は最大65歳まで受給できない |

| 任意の中途解約 | 可能 ※65歳未満の時は必要経費ゼロの一時所得になる | 可能だが実質的に難しい |

| 元本割れの可能性 | 払込期間20年未満での任意解約は、元本割れする | 投資対象が金融商品の場合は常に元本割れの可能性がある |

| 手数料 | なし | 加入移管手数料 2,829円 収納手数料 105円 金融機関手数料や運用手数料 |

小規模企業共済のメリット

小規模企業共済は、退職金制度がない個人事業主の退職金制度として加入する方が多くいます。

そのメリットとは、主に下記の点が挙げられます。

◇ 小規模企業共済のメリット ◇

・掛金最大840,000円までの所得から差し引かれる

・20年未満に任意解約しなければ、元本を下回る事がない

・掛金総額の7割から9割の範囲内で貸付制度がある(最大年利1.5%)

・月額1,000円から最大70,000円まで払込可能

・任意解約以外の受取時は、退職所得控除や公的年金控除がある

・廃業まで取崩不可などという縛りが気にならない

・確実に寝かせておく資金

というのであれば、貯蓄をしながら所得控除ができる小規模企業共済は、銀行の定期積金よりも魅力的です。

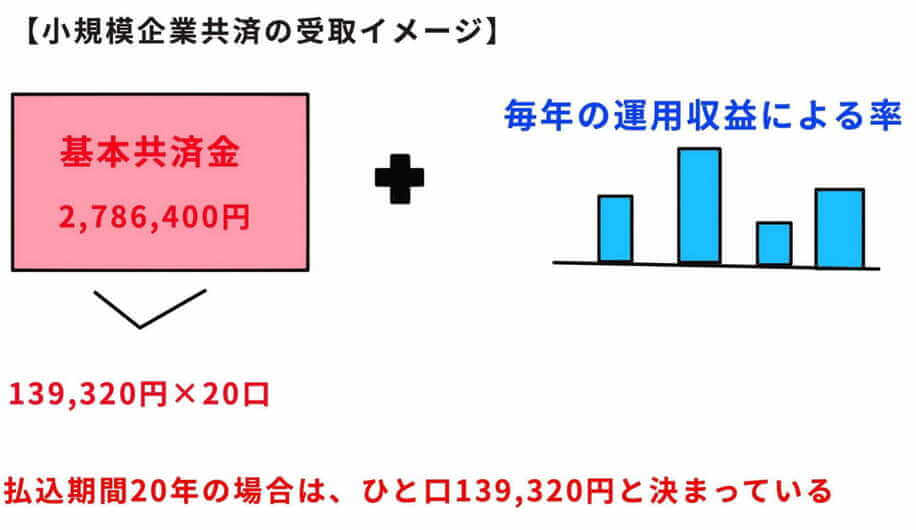

また、将来受け取る金額は、「基本共済金額+一定の利率」なので、元本が割れる心配は殆どありません。

※例えば、月額10,000円(20口)を20年(240か月)払い込んだ場合、下記のイメージです。

しかし、小規模企業共済には1点だけ最も注意すべき点があります。

小規模企業共済のデメリット 任意解約してはいけない

小規模企業共済は、定期預金のように任意で解約をする事が可能です。

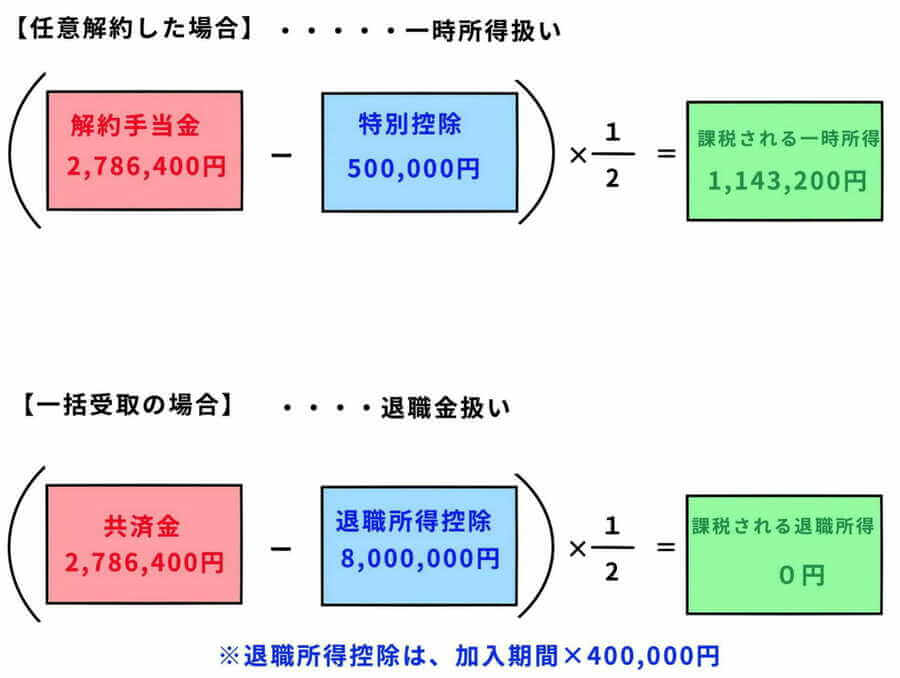

しかし、65歳未満の方が任意解約をした場合、60歳以上で事業を廃止し、掛金を一括受取(退職金)や分割(公的年金)で受取る場合とでは、税制面で大きく異なります。

例えば、月額10,000円を20年払込んだ場合、任意解約と一括受取りでは大きな違いが生じます。

また、20年未満での任意解約による解約手当金は、掛金を下回る事とされています。

(即ち元本割れする。)

小規模企業共済に加入する場合は、60歳以上で全ての事業を廃止した場合に受取る事をまず想定し、任意解約をしないことが前提とする必要があります。

iDeCo(確定拠出型年金)のメリット

iDeCoは法令の改正により、個人事業主以外でも要件を満たせば、

・主婦の方

・会社で企業年金に加入している会社員の方

・公務員の方

など、実質的に誰でも加入できるようになりました。

小規模企業共済と併用可能なので、フリーランスの方でガッツリ節税をしたい方には、もってこいの商品です。

また、投資信託で運用すれば、将来の受取額の増加も十分見込めるため、長期投資が得意な方にマッチした選択といえます。

◇ iDeCoのメリット ◇

・金融商品の運用が上手ければ将来の受取額が払込額より増える

・金融商品の運用益には課税されない

・個人事業主やフリーランスは年額816,000円まで所得から差し引かれる

(国民年金基金、付加保険料と合算合計)

・月額5,000円以上から1,000円単位で払込可能

・受取時は退職所得控除や公的年金控除がある

iDeCoのデメリット1 元本が割れる

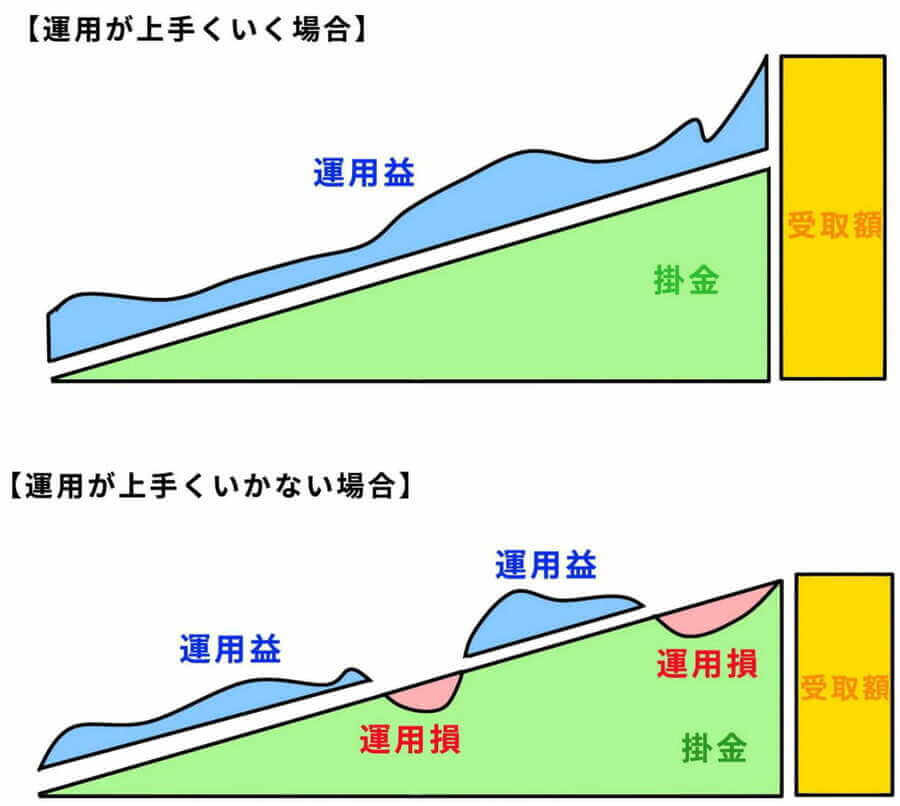

iDeCoはその名の通り、払込額が確定している確定拠出型年金です。

将来の受取額は決まっていません。

創設当時の元々の趣旨は、長引く不況により、会社の企業年金に期待せず、将来の給付金額は自分で運用し、運用益も運用損も自己責任で行いなさい、といったものでした。

iDeCoの将来の受取額は、掛金+運用益ではありません。

掛金+運用益ー運用損です。

株式や債券で運用を行った場合、運用益だけでなく運用損失も発生します。

よって損失が多ければ、将来の受額は、取当然掛金総額を下回ります。

小規模企業共済と併用すれば、かなりの節税効果が見込まれます。

また、長期的投資の性格が強い為、分散投資を行えば運用損の危険性も回避可能です。

しかし、投資を懸念する人には向いていません。

・投資を行う事が好きではない

・資産運用につい勉強したくない

・長期的投資はやりたくない

というのであれば、元本が割れる可能性のあるiDeCoはあまりオススメできません。

運用を株式や債券でなく、定期預金で行うのであれば、運用益は殆ど期待できません。

堅実性を考慮するのであれば、iDeCoよりも小規模企業共済や国民年金基金の方が賢明です。

iDeCoのデメリット2 手数料がかかり60歳まで引き出し不可

iDeCoは加入時に3,000円程、また運用期間中は300円ほどの口座手数料が発生し、自身の年金資産から支払われます。

また、60歳までは基本的に払い出しはできません。

自分で運用する長期の金融商品と捉え、手元資金に余裕があり確実に使わない余裕資金で運用を行う事が賢明です。

まとめ

小規模企業共済とiDeCoは併用が可能な為、資金に余裕があれば大きな節税効果があります。

しかし、その加入や運用については、廃業時や60歳まで払い出し不可という覚悟が必要です。

特にiDeCoは、自己責任で運用する長期投資と位置づけ、加入するか否かの判断が必要です。

参考となるページ

・小規模企業共済施行令 別表第1

・小規模企業共済制度のしおり → https://www.smrj.go.jp/doc/kyosai/s_seido_shiori.pdf

・iDeCo公式サイト → https://www.ideco-koushiki.jp/guide/