分離課税所得から所得控除を行う順序と申告書の書き方

確定申告において所得税の税額を計算する場合、所得金額からは、医療費や扶養控除などの所得控除が差し引かれます。

所得控除差引後の課税所得について税率を乗じ、所得税が計算されます。

現役で働いている殆どの方の場合、所得控除の合計額が、経常所得の金額(給与所得や事業所得など)よりも大きくなる事はありません。

しかし、現役を退いた方や年金所得者の方は、経常所得が0若しくは殆ど無い方が多くいらっしゃいます。

所得控除の金額が余り、株式の配当や譲渡、土地の売買など所得がある場合には、分離課税の所得から、所得控除を差し引くことができます。

分離課税所得から所得控除を差し引くことができるか?といったと問い合わせは、実はしばしばありました。

今回は、株式の譲渡や配当、土地の売買など、分離課税所得から所得控除を適用する確定申告書の記載方法について触れておきます。

all paints by Ryusuke Endo

Contents・目次

前提となる条件

下記の所得の種類を申告する為、確定申告書を作成を行います。

給与所得や事業所得、不動産所得などの経常所得は一切ありません。

なお、支払った社会保険料の金額が1,200,000円あるものとします。

| 所得の種類 | 収入金額 | 必要経費(取得費) | 所得金額 |

| 土地の譲渡所得 | 50,000,000 | 49,000,000 | 1,000,000 |

| 上場株式の譲渡 | 1,000,000 | 400,000 | 600,000 |

| 上場株式の配当 | 500,000 | 0 | 500,000 |

| 前年の株式譲渡損失繰越額 | △300,000 |

上記の事項を元に、

①株式等の譲渡所得等の金額の計算書

②確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

③確定申告書第1表

④確定申告書第3表

⑤確定申告書第1表

といった順番で、申告書を作成していきます。

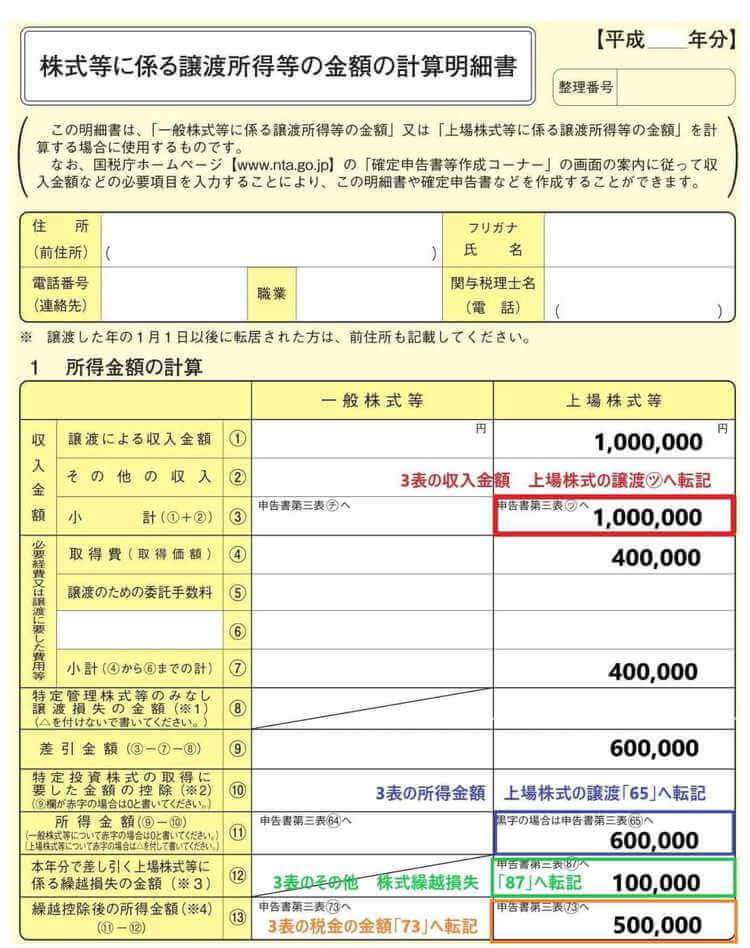

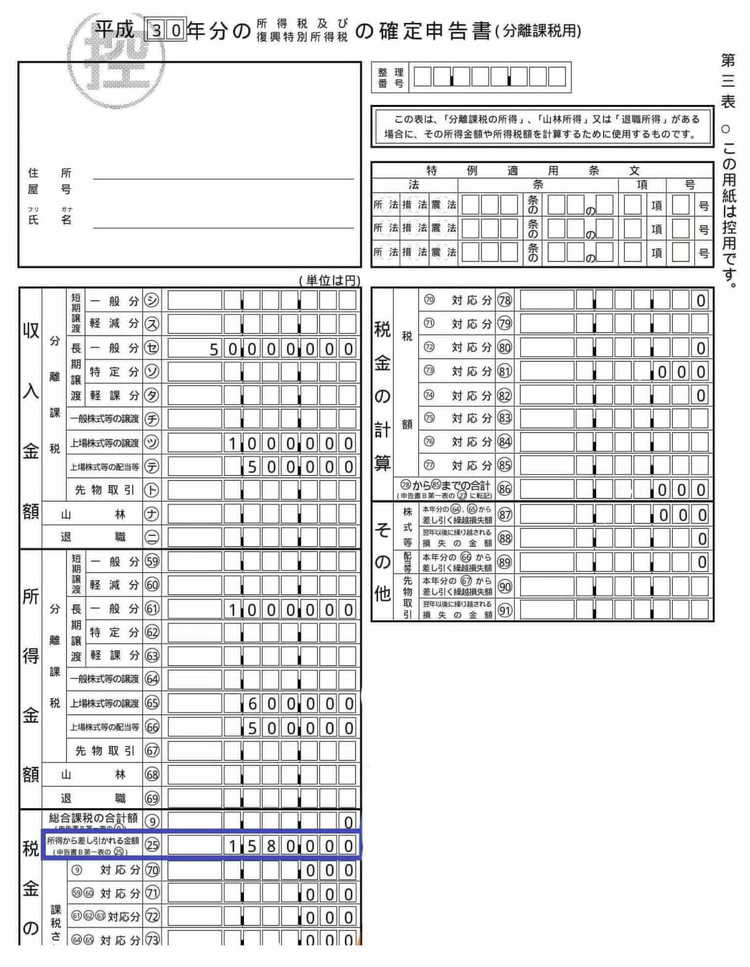

①株式等の譲渡所得等の金額の計算明細書

上場株式の譲渡所得を申告する為、株式等の譲渡所得等の計算明細書を作成します。

特定口座の株式譲渡の情報を元に、計算明細書に転記します。

なお、前提条件により、前年から繰越された株式の譲渡損失300,000円があります。

繰越した譲渡損失は、株式の譲渡所得から差し引くことができます。

まず本年の株式譲渡所得から差し引き、引ききれない場合は、本年の株式の配当所得から差し引きます。

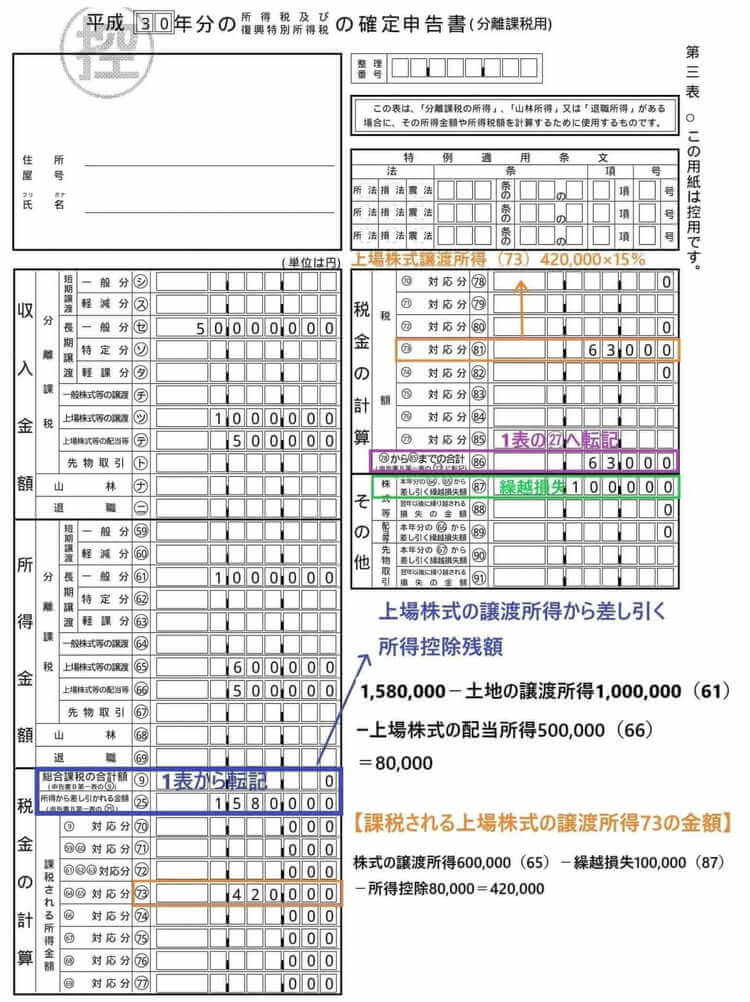

上場株式の譲渡による収入金額、所得金額、所得金額から差引く繰越損失額、繰越控除後の所得金額を、それぞれ確定申告書第3表の㋡、「65」、「87」、「73」へ転記して、計算明細書の作成は完了です。

(後に、「73」は所得控除額が差し引かれます。)

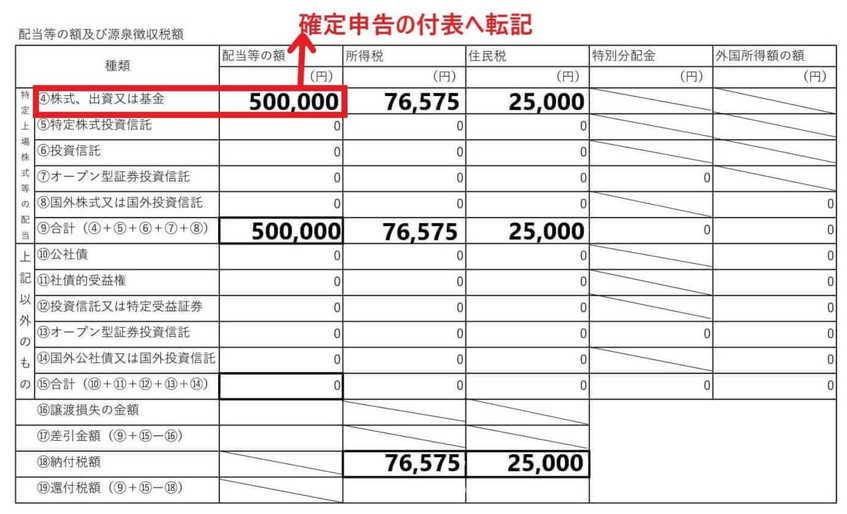

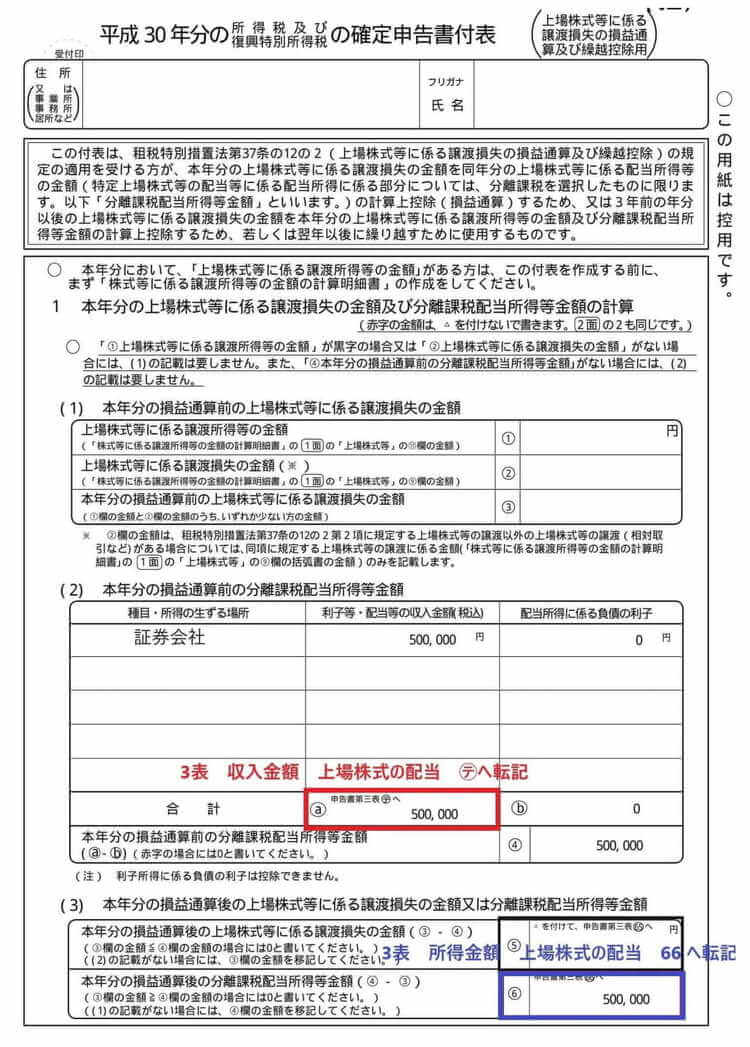

②確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

上場株式の配当所得の申告を行う為、確定申告書付表1面を作成します。

特定口座の配当所得の情報を、確定申告書付表に転記します。

上場株式の配当の収入金額を確定申告書第3表の㋢に、また配当所得の金額を申告書第3表の「66」に転記します。

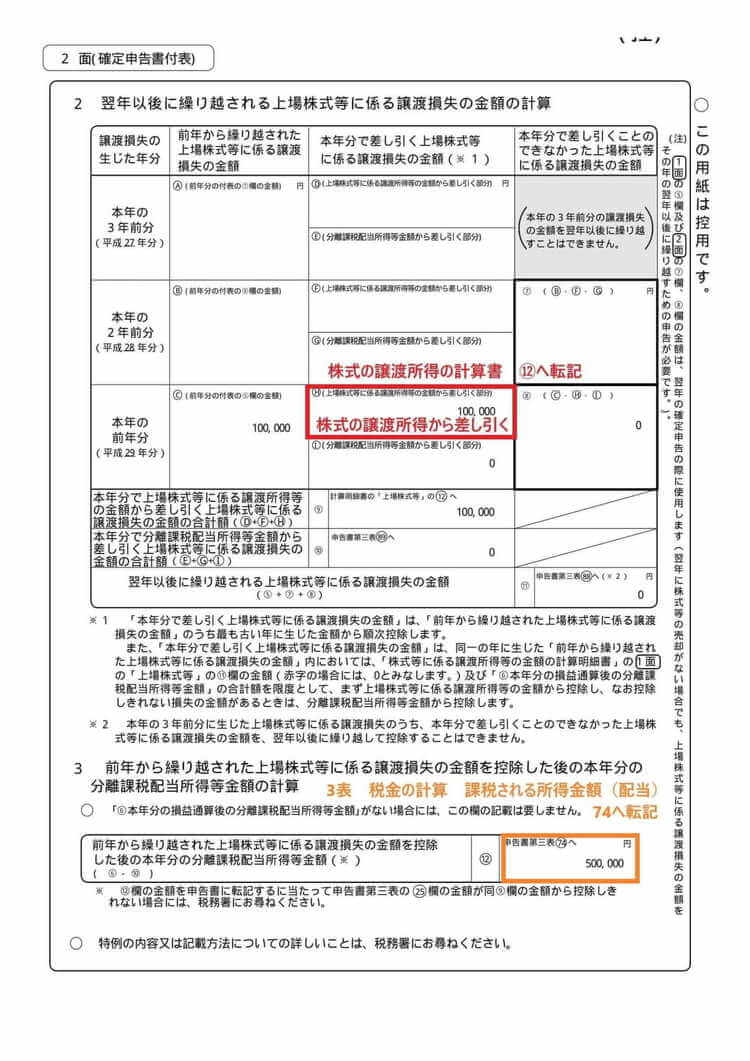

また、確定申告書付表2面において、前述の株式譲渡所得から差し引いた繰越損失額を転記します。

課税される配当所得の金額を、確定申告書3表「74」へ転記して付表の作成は完成です。

(後に所得控除により、課税される配当所得の金額は0になります。)

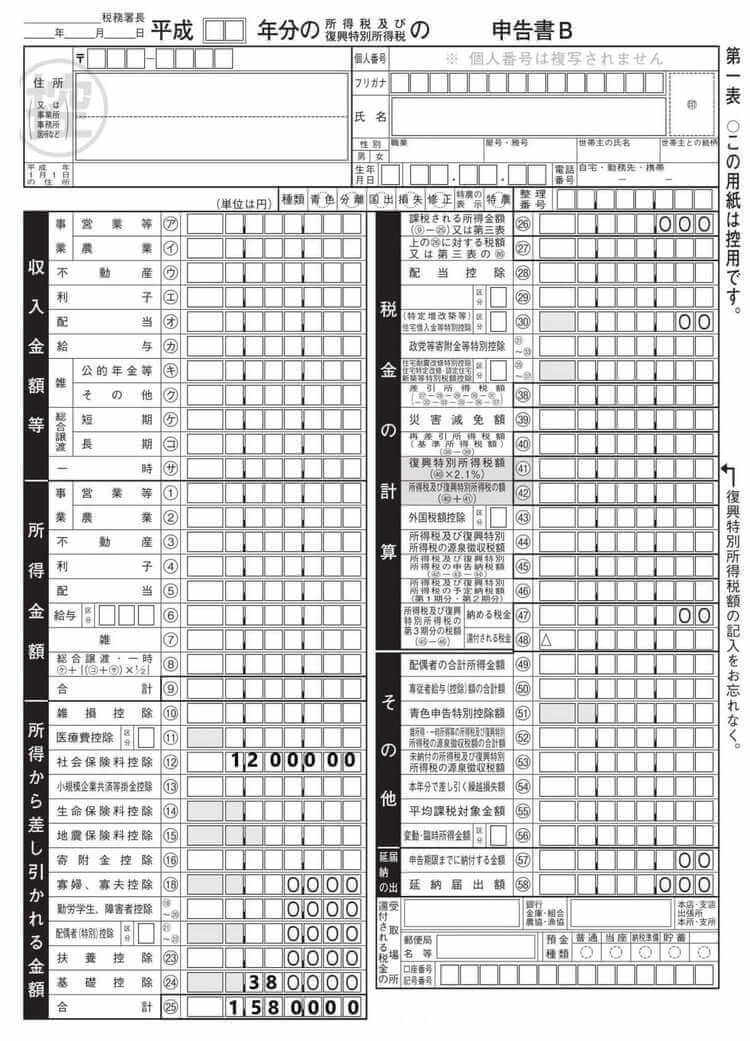

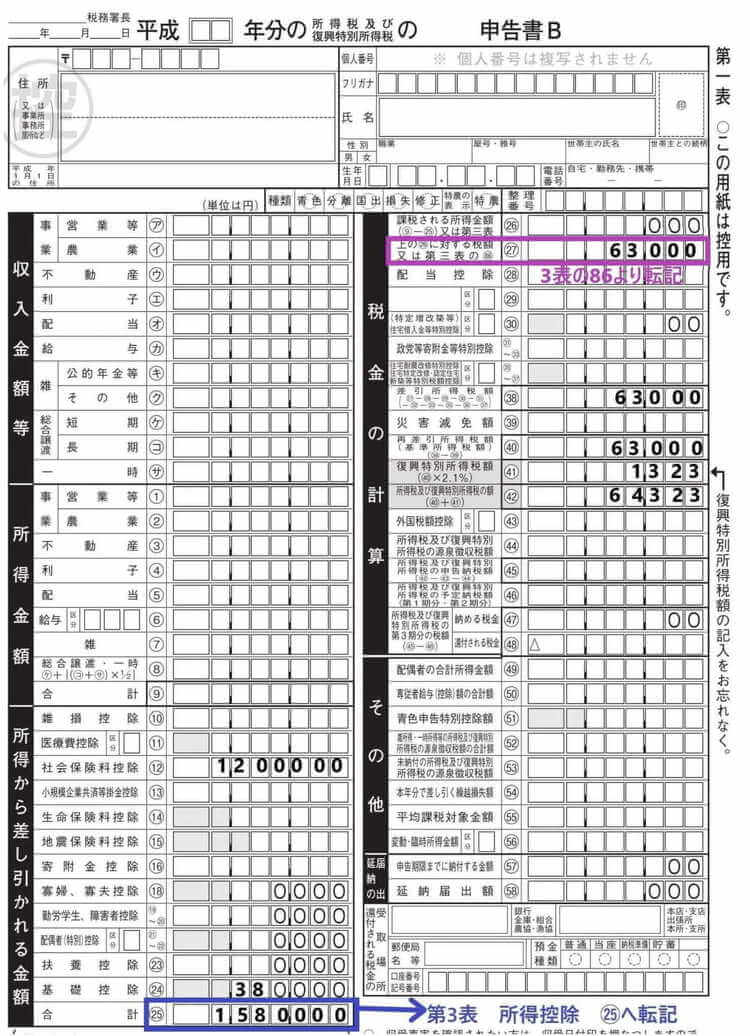

③確定申告書第1表 所得控除合計まで作成

確定申告書1表の所得控除(所得から差し引かれる金額)のうち、「社会保険料」と「基礎控除」を記載します。

他にふるさと納税や扶養控除があれば、適宜記載します。

確定申告書3表を作成する場合、1表はまず所得控除までを作成し、確定申告書第3表へ移ります。

所得控除の合計金額㉕を、確定申告書第3表の㉕(所得から差し引かれる金額)へ転記します。

④確定申告書第3表の作成

①収入金額、所得金額、所得控除の金額を転記

前述までの通り、株式譲渡等の計算明細書、確定申告書付表、確定申告書1表から、3表の収入金額、所得金額、所得控除の項目を転記をします。(所得から差し引かれる金額㉕までを転記します。)

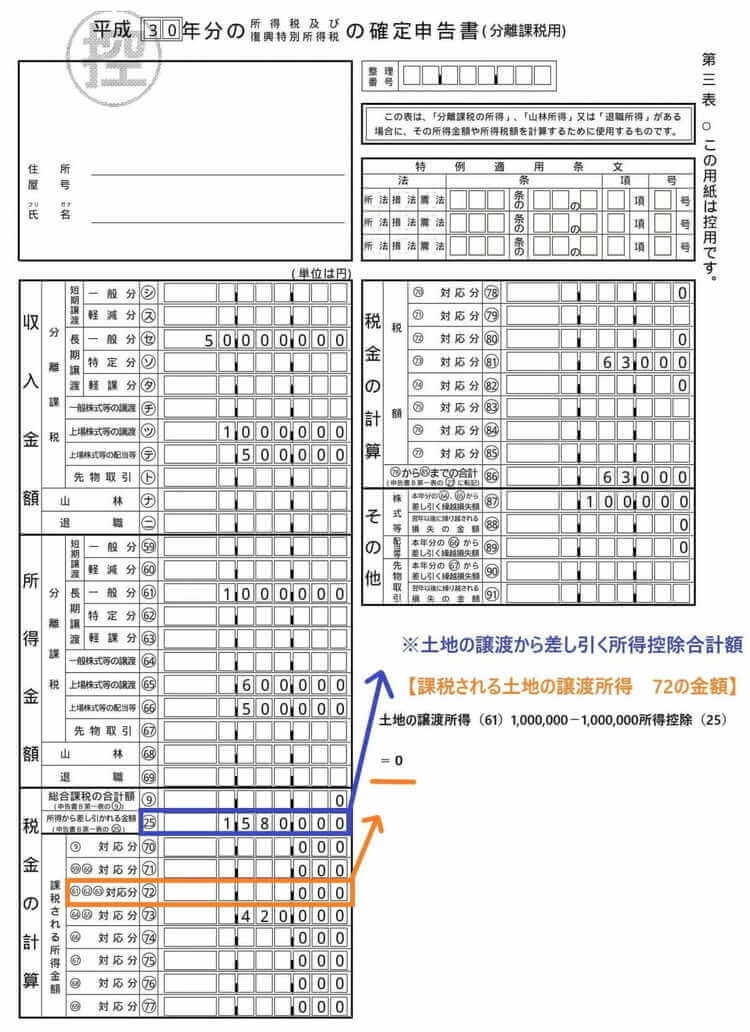

次に所得控除の金額1,580,000円を、土地の譲渡所得、株式の配当・譲渡所得から差し引き、課税される所得金額を算出します。

差引く順番は決められている為、下記の順に従い差し引いていきます。

【所得控除を差し引く順番】

① 土地の譲渡(短期から長期の順番)

② 株式の配当

③ 株式の譲渡

④ 先物取引(FXや先物による雑所得)

⑤ 山林所得

⑥ 退職所得

② 土地の譲渡所得から差し引く

まず土地の譲渡所得1,000,000円から、所得控除1,580,000円を差し引きます。

課税される土地の譲渡所得は0円となり、所得控除残額は580,000円(1,580,000円ー1,000,000円)となります。

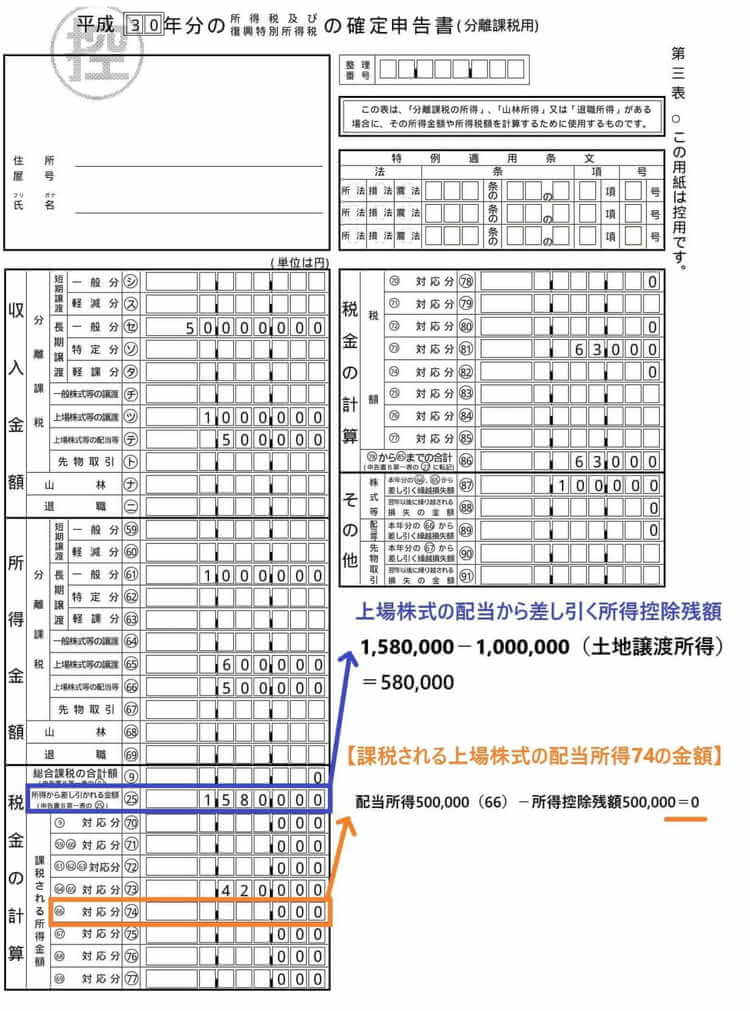

③ 上場株式の配当所得から差し引き

次に上場株式の配当所得から、所得控除残額580,000円を差し引きます。

課税される上場株式の配当所得は0円となり、所得控除残額は80,000円(580,000円ー500,000円)となります。

④ 上場株式の譲渡所得から差し引き税額計算

最後に上場株式の譲渡所得から、所得控除残額80,000円を差し引きます。

まず、上場株式の譲渡所得600,000円からは、前年からの株式繰り越し損失100,000円を差し引きます。

そして差引後の株式譲渡所得500,000円(600,000円ー100,000円)から、所得控除残額80,000円を差し引きます。

課税される株式譲渡所得は420,000円(500,000円ー80,000円)となり、これで所得控除の差し引きが完了しました。

土地の譲渡所得と上場株式の配当所得の金額は、所得控除により課税される金額は0です。

上場株式の譲渡所得420,000円についてのみ15%の所得税が課され、「81」の税額の欄に63,000円を記載します。

最終的な税金の合計額「86」を、確定申告書1表の㉗に転記して、確定申告書3表は完成です。

⑤確定申告書第1表の作成

確定申告書3表で計算された税金の金額合計「86」を、1表の㉗転記します。

後は、税額控除、源泉徴収税、復興特別所得税を今まで通り計算していきます。

税額控除等以下は割愛します。

まとめ

分離課税所得から所得控除を差し引き、課税所得を計算する事はそれ程ありません。

しかし、たまに遭遇すると、所得控除の順序に悩む事がしばしばあります。

リタイアされた方や、年金所得者の方については、十分あり得る為、所得控除の順番や申告書の見方については、把握をしておきましょう。