民法における相続分の譲渡が行われた場合の課税関係

ちょうど1年前、平成30年10月の最高裁判所で、「相続分の無償譲渡(共同相続人間)は贈与にあたる」という判決がありました。

相続分の譲渡とは、自身の法定相続分を、他の相続人や赤の他人である第三者へ、有償若しくは無償で譲渡することです。

従来の相続税の申告において、相続人間における相続分の無償譲渡は、贈与税にあたらないと言われてきました。

当該判決により、大きな影響があると感じましたが、未だ相続税申告について、特段変更されたとは聞かれません。

円満なご家庭でも、自身の財産の取り分を、子供に譲りたいという方もいらっしゃいます。

今回は、相続分の譲渡があった場合の、現行の課税関係について、ザックリまとめておきます。

なお、先述の最高裁判所の判決は、税務に関する判決ではありません。

民法における贈与、特別の受益権、遺留分減殺請求に関する判決です。

all paints by Ryusuke Endo

Contents・目次

相続分の譲渡とは?

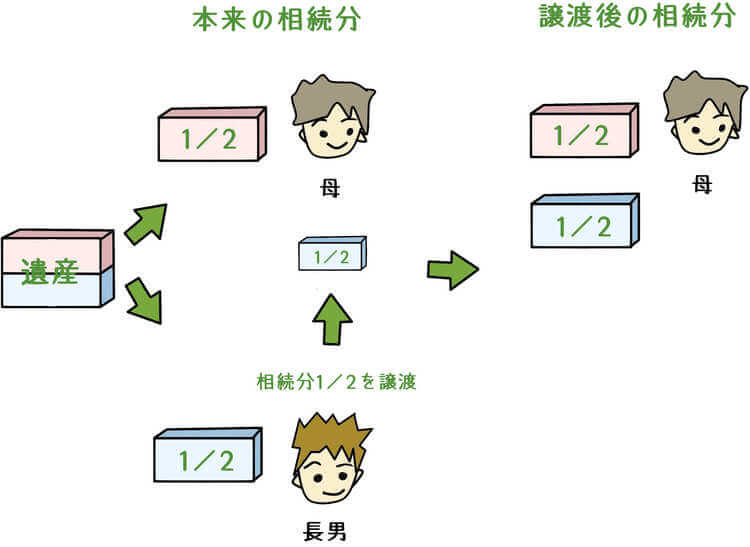

相続分の譲渡とは、自分の法定相続分だけを、他の誰かに譲り渡す事です。

現金や建物といった特定の財産ではなく、相続割合の譲渡(1/2や1/3という割合)です。

他の誰かとは、他の相続人であったり、全く関係ない赤の他人の第三者の場合も。

譲り渡す際には、金銭を支払う場合もあれば、無償で行われることもあります。

よって、相続分を譲渡したからといって、相続人であることには変わりありません。

相続分の譲渡が行われた場合、相続人間で揉め事が発生することもあります。

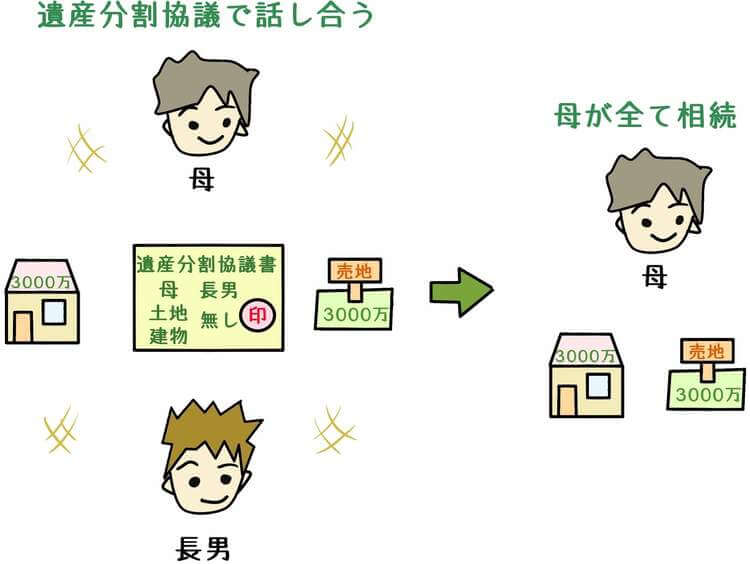

後々の争い事に備えて、予め「相続分譲渡証明書」や「相続分譲渡通知書」といった書類を交わす必要があります。

「相続分譲渡証明書」は、いわゆる譲渡人と譲受人との間の契約書です。

そして「相続分譲渡通知書」は、他の相続人へ相続分の譲渡があったことを知らせるものです。

特に、相続人以外の第三者へ譲渡される場合には、必ず作成する必要があります。

なお、税務的な問題では、現行の法令において、

「誰に譲渡をするか?また有償で行うか?無償により行うか?」

といった点により、その課税関係が異なります。

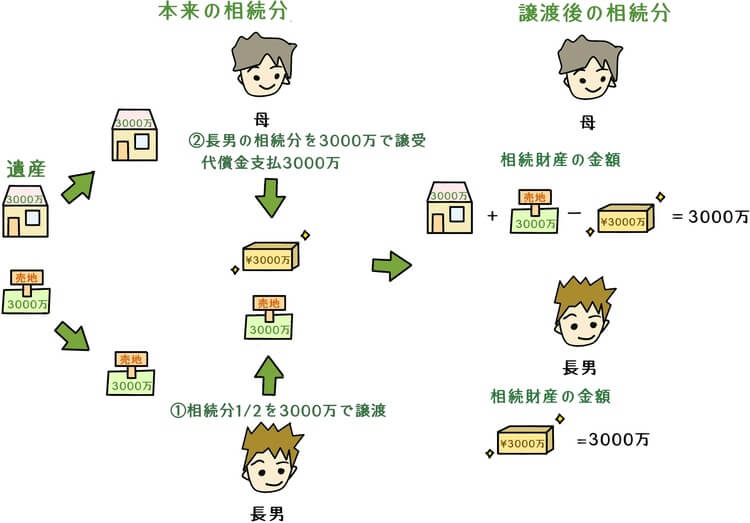

他の相続人へ有償で譲渡する場合

他の相続人へ相続分を譲渡して金銭を受け取る場合、「代償分割」と同様の扱いとされています。

譲渡人は、相続分の譲渡により受取った金銭(代償金)を、相続により取得した事になります。

また、譲受人は、自身が相続した財産の金額から、支払った金銭の額(代償金)を控除します。

上記の例では、母と子が共に相続税の申告が必要です。

他の相続人へ無償で譲渡する場合

他の相続へ相続分を譲渡し、金銭を一切受け取らない場合、「正式な遺産分割協議において、譲渡人は何も遺産を相続しない事とした」と同様とされています。

上記の例では、母は相続税の申告が必要です。

なお、平成30年10月の最高裁判例により、今後変更となる可能性があります。

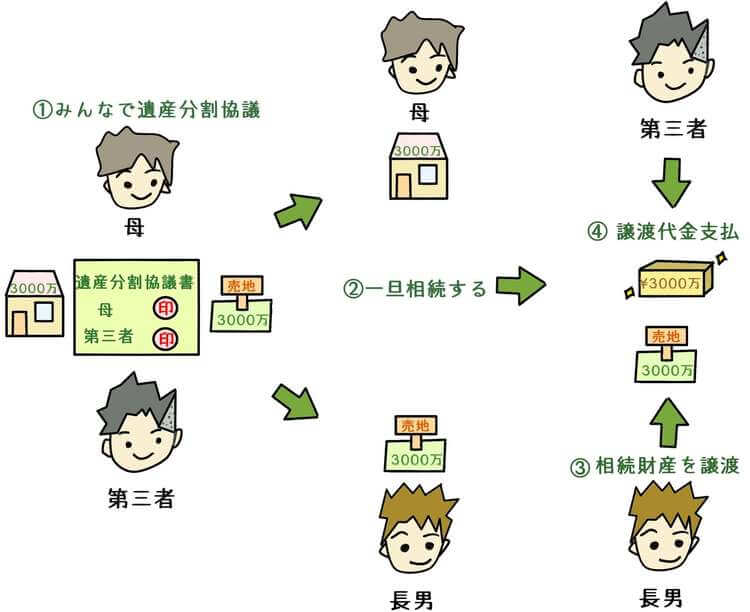

第三者(相続人以外の他人)へ有償で譲渡する場合

第三者(相続人以外)へ相続分を譲渡する場合、第三者である譲受人が遺産分割協議に参加し、相続分に見合う相続財産を受け取ります。

しかし、税務上では、まず一旦、譲渡人がその財産を相続したものとされます。

そして、譲受人である第三者に対して、相続財産を譲渡したものとみなされます。

最終的に、譲受人は譲渡人に対して金銭(譲渡代金)を支払い、一連の取引が完了します。

上記の場合、譲渡人である長男には、相続税の申告義務があると同時に、譲渡所得の申告が必要です。

なお、譲受人である第三者には、相続税や贈与税の申告義務は生じないこととされています。

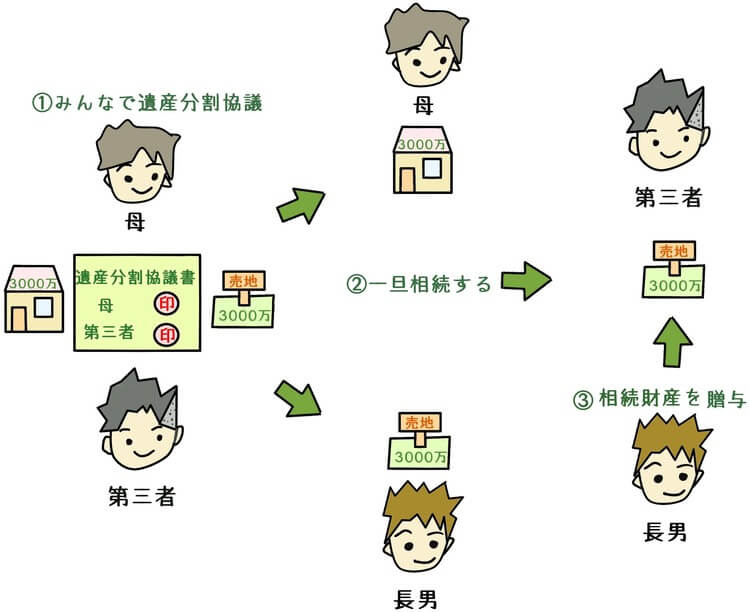

第三者(相続人以外の他人)へ無償で譲渡する場合

第三者(相続人以外)へ相続分を無償した場合、先述と同様に、第三者である譲受人が遺産分割協議に参加し、相続分に見合う相続財産を受け取ります。

同様に、税務上では、まず一旦、譲渡人がその財産を相続したものとされます。

そして、譲受人である第三者に対して、相続財産を贈与したものとみなされます。

譲渡人である長男には、相続税の申告義務があります。

一方で、無償で相続財産を受け取った譲受人である第三者には、贈与税の申告義務が生じることとされています。

最高裁平成30年10月19日判決について

昨年平成30年10月19日の最高裁において、相続分の無償譲渡については、(民法上における)贈与とされるという判決がありました。

具体的には、父親の相続発生時、その配偶者である母親が子供に相続分(1/2)の譲渡を行い、母親の財産が不当に減少したという内容です。

母親の相続発生時、譲受人は兄弟から、遺留分減殺請求されたという内容です。

今のところ、税務上における取扱は変化していませんが、今後改正等があるのかもしれません。

まとめ

家庭内が円満な場合には、相続分譲渡はまずあり得ません。

しかし、血が繋がらない配偶者の連れ子がいる場合、遺産を残してあげたいという思いがあり、相続分の譲渡を考えることがあるのかもしれません。

後々の揉め事を避けるのであれば、できる限り第三者への譲渡は、避けた方が望ましいと感じます。

根拠法令

民法905条 相続分の取戻権

所得税法59条

最高裁判所第二小法廷 遺留分減殺請求事件 平成29(受)1735 判決:平成30年10月19日