農業従事者の棚卸在庫の計上のタイミングとその概念について。

個人で農業を営む方々は、自身で帳簿付と確定申告を行う方が少なくありません。

しかし、長年、棚卸をすることなく、農業の棚卸や在庫の概念がわからない方もいます。

特に農作物の加工・販売する場合、棚卸は非常に重要です。

今回は、農業所得者に関する棚卸・在庫の概念をザックリ説明します。

なお、ここでは田畑等の農業を想定しており、果樹等の減価償却を行う農業を除きます。

ALL PAINTS BY RYUSUKE ENDO

Contents・目次

一般的な農業の流れ

通常の農業の場合、種・苗・肥料を購入・育成し、農作物を収穫します。

収穫までには光熱費や人件費等の管理費を要します。

農作物収穫後、通常は市場で販売することが殆どです。

収穫した農作物を加工製品として販売する場合もあります。

自社で加工や製造を行うだけでなく、外部へ外注委託することも珍しくありません。

これらの場合、それぞれのタイミングで適切に棚卸を計上する必要があります。

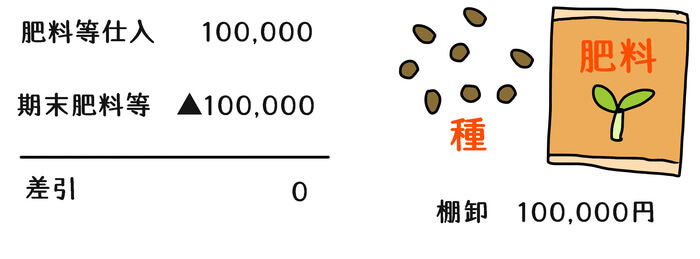

購入した種・肥料を年末までに使用しない場合

農作物の育成に必要な種・苗・肥料等(以下、肥料等)を購入し、年末までに使用しない場合があります。

肥料等を購入し、使用せずに倉庫に保管している場合です。

購入しても使用していない肥料等は、その年の経費にすることはできません。

購入した肥料等を年末までに使用しない場合、肥料等として棚卸に計上します。

棚卸に計上することで、肥料費等はその年の経費から除外されます。

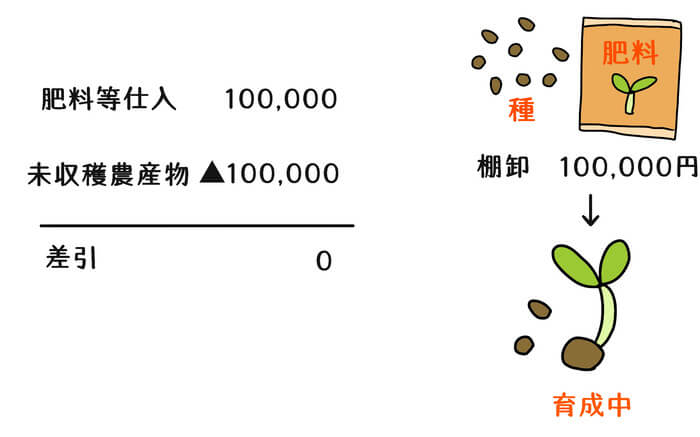

農作物が年末までに収穫されない場合

肥料等や人件費・光熱費(以下、光熱費等)を投入し、農作物を育成したものの、年末までに育成中であったり、収穫されないこともあります。

農作物が未収穫の場合、育成に投入した肥料・光熱費等は、その年の経費にできません。

未収穫農作物がある場合、投入した肥料・光熱費等を未収穫農作物として棚卸に計上します。

肥料等と同様に、棚卸に計上することで、その年の経費から除外されます。

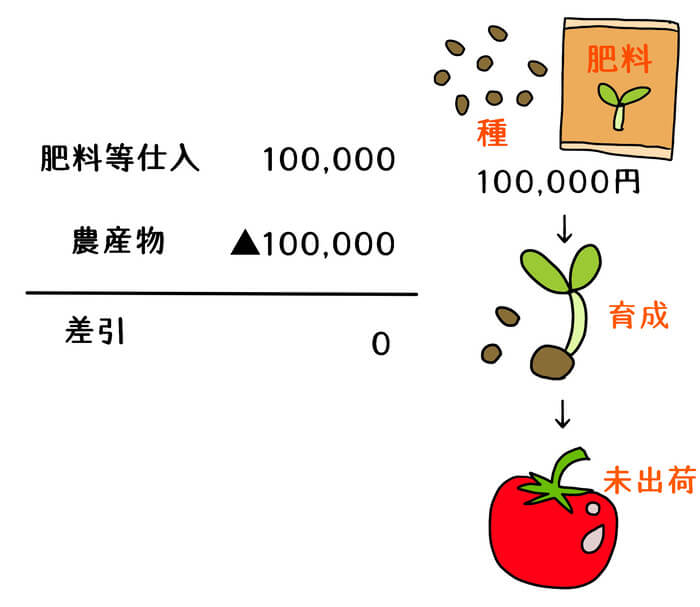

収穫した農作物を年末までに販売しない場合

農作物を収穫したものの、年末までに販売されないこともあります。

出荷前の状態や、加工・製品化用として、倉庫等に保管している状態の場合です。

収穫した農作物が販売されない場合、その育成費用(原価)は、その年の経費にできません。

未販売・未出荷等の農作物がある場合、農作物として棚卸に計上します。

棚卸に計上することで、農作物等の原価は、その年の経費から除外されます。

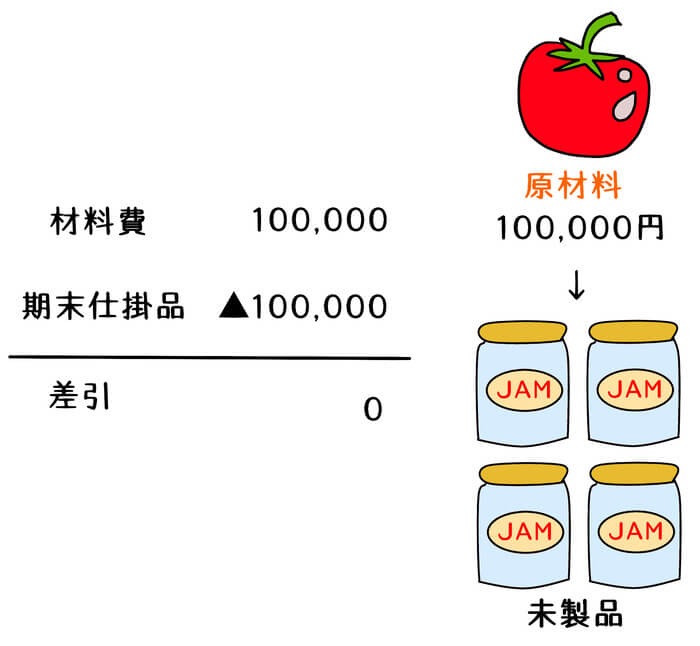

農作物の加工品が年末までに完成しない場合

収穫した農作物を投入し、加工品などに製品化することも珍しくありません。

自社で製造する場合や、製造を外注委託する場合など様々です。

収穫した農作物と共に、原材料費など製品製造には原価が発生します。

製品の製造が完成するまで、製造に要した支出は、その年の経費にできません。

仕掛品として、棚卸に計上します。

棚卸に計上することで、製品の製造に要した費用は、その年の経費から除外されます。

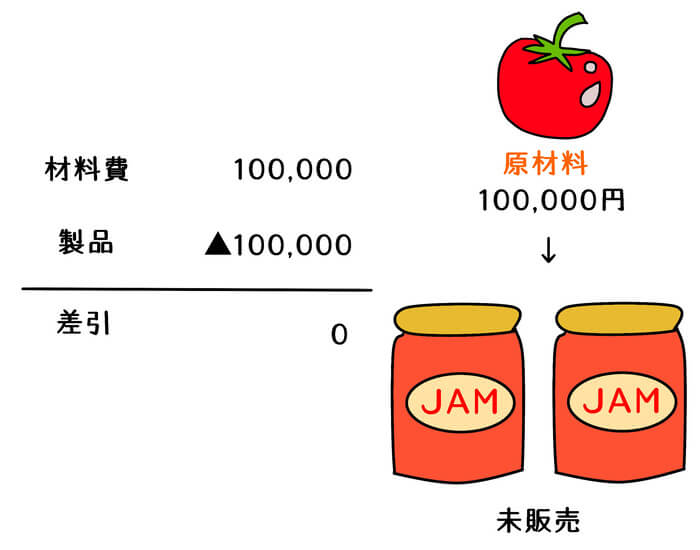

農作物の加工製品を年末までに販売しない場合

農作物の加工品などの製品が完成し、年末までに販売・出荷されないことがあります。

製造した製品が全て販売・出荷されることはまずありません。

通常は少なからず、在庫として倉庫等に保管されている場合が殆どです。

製品を出荷販売するまで、製品原価は経費にすることはできません。

製品や商品として、棚卸に計上します。

棚卸に計上することで、製品の売上原価は、その年の経費から除外されます。

棚卸の計上もれは非常に多い

前述の通り、農業従事者には、棚卸計上のタイミングがいくつかあります。

特に農作物を製品加工し販売する場合、投入する製造原価の額が大きくなりがちです。

仕掛品や製品として、正確に棚卸を捉える必要があります。

インボイス登録により課税事業者の方の場合、棚卸の消費税は調整の対象になります。

所得の大きな計上もれがないよう、肥料等購入時から、期末棚卸を考慮する必要があります。

まとめ

今回は、農業従事者の棚卸について、ザックリ説明しました。

棚卸を一切計上していないという方もいるようですが、年をまたぐ場合は、必ず棚卸計上を確認する必要があります。

特に製品製造を行っている場合、棚卸をすることで、収支が変化することも多々あります。

必ず年度末には棚卸をするよう心掛ける必要があります。