外国税額控除の繰越控除。控除限度額超過額と控除余裕額の取り扱いについて。

所得税の確定申告で外国税額控除の適用する場合、必ず控除限度超過額と控除余裕額が算出されます。

自身で確定申告をする場合、外国税額控除はややハードルが高いと言われています。

控除限度超過額と控除余裕額等の難しい文言が登場し、その具体的な内容がよくわからないからです。

今回は、外国税額控除適用時に登場する、控除限度超過額と控除余裕額について、ざっくり説明します。

all paints by Ryusuke Endo

Contents・目次

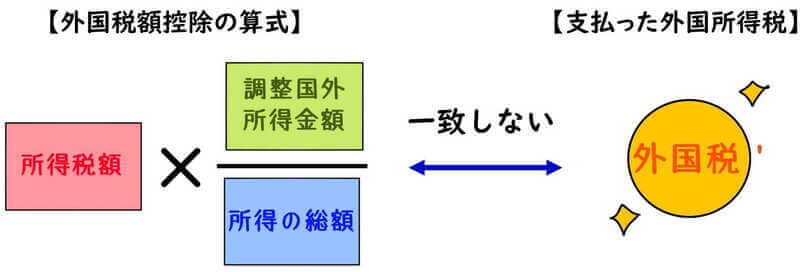

外国所得税と控除限度額は一致しない

上場株式等の配当・株式譲渡益をはじめ、外国所得税を支払った場合、その全額を外国税額控除することはできません。

下記の計算式により、外国税額控除の限度額を算出します。

支払った外国所得税のうち、外国税額控除することができる金額は限度額までです。

外国所得税と控除限度額は、通常一致しません。

そして、その一致しない外国所得税と控除限度額の差額を、控除限度超過額または控除余裕額といいます。

控除限度超過額または控除余裕額は、翌年以後3年間の繰越しが可能です。

翌年以後も外国所得税控除を適用する場合、控除限度超過額と控除余裕額は非常に重要な役割を担います。

外国所得税適用時は、控除限度超過額と控除余裕額の具体的な役割について、理解しておく必要があります。

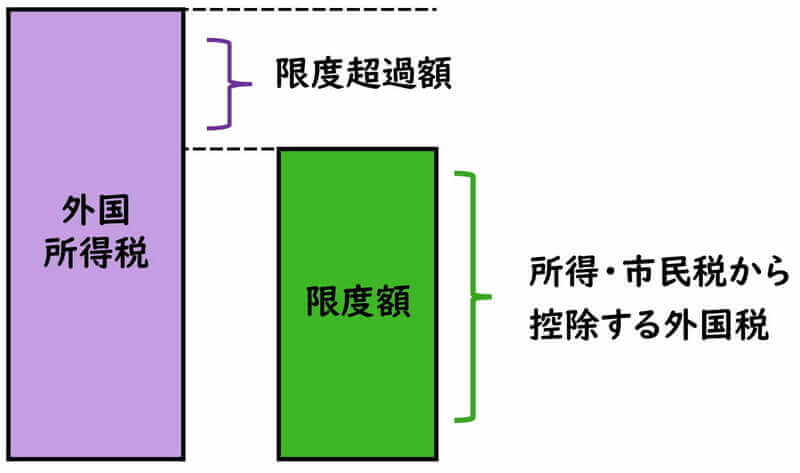

控除限度超過額とは

控除限度超過額とは、支払った外国所得税額が控除限度額を上回る場合に算出されます。

すなわち、控除しきれない外国所得税額のことをいいます。

控除限度超過額が生じた場合、控除限度額までの金額が、外国税額控除として所得税・及び市民税から控除されます。

控除限度超過額は、翌年以後3年間の繰越が可能であり、翌年以後に生じる後述の控除余裕額が生じた場合、相殺する事が可能です。

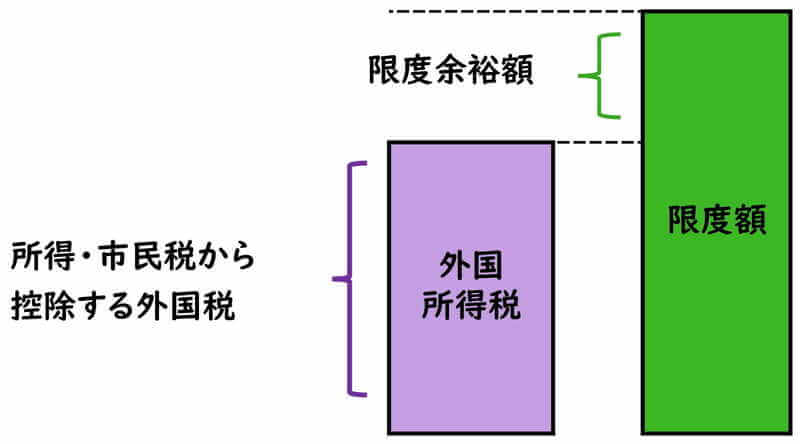

控除余裕額とは

控除余裕額とは、控除限度額が支払った外国所得税額を上回る場合に算出されます。

すなわち、控除限度額が余ることをいいます。

控除余裕額が生じた場合、支払った外国税の全額が、外国税額控除として所得税・及び市民税から控除されます。

控除余裕額も、翌年以後3年間の繰越が可能であり、翌年以後に生じる前述の控除限度額が生じた場合、相殺する事が可能です。

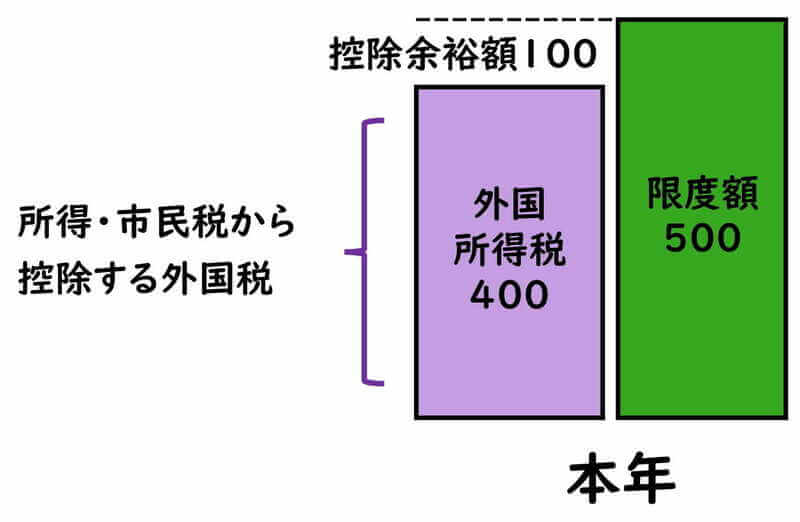

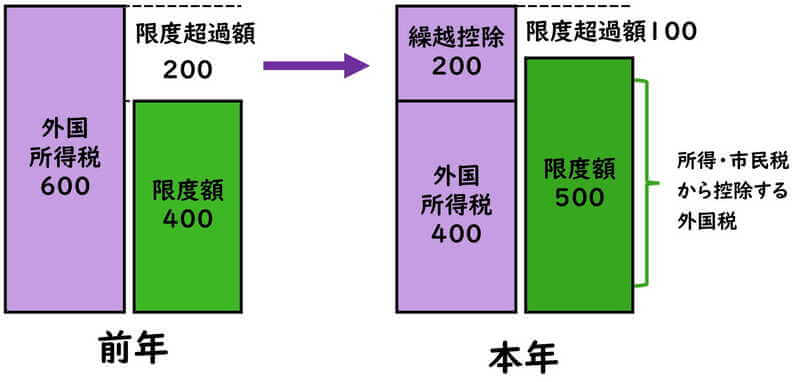

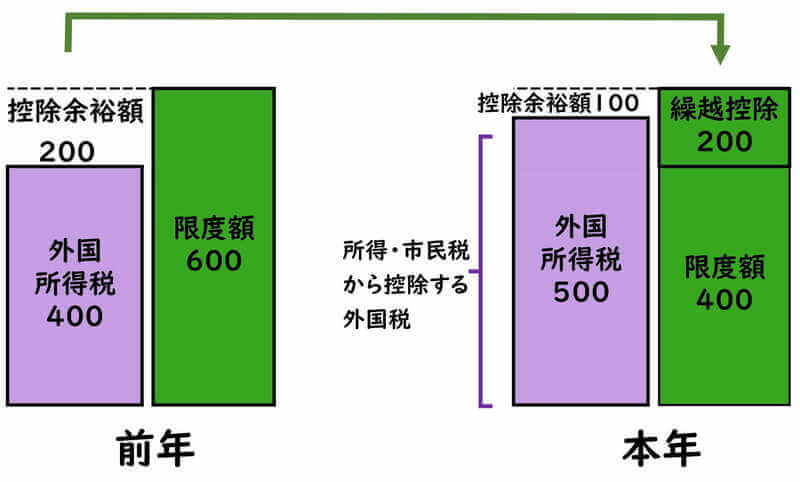

外国税額控除の繰越控除(控除限度額超過額の繰越控除)

前年から繰り越された控除限度超過額は、本年に生じる控除余裕額と相殺することができます。

控除限度超過額の繰越控除は、下記のイメージです。

本年に控除余裕額が生じた場合、支払った外国税の全額(400)について外国税額控除の適用を受け、限度額が余ります。(余り100)。

しかし、前年に控除しきれなかった外国所得税(控除限度超過額200)の繰越控除を行うことで、控除限度超過額(200)が本年の外国所得税額(400)にプラスされ、支払った外国所得税が増額されました。(200+400=600)

控除限度超過額の繰越控除により、本年は限度額(500)まで外国税額控除が適用されます。

本年の限度額超過額(100)についても、翌年以降へ繰り越されます。

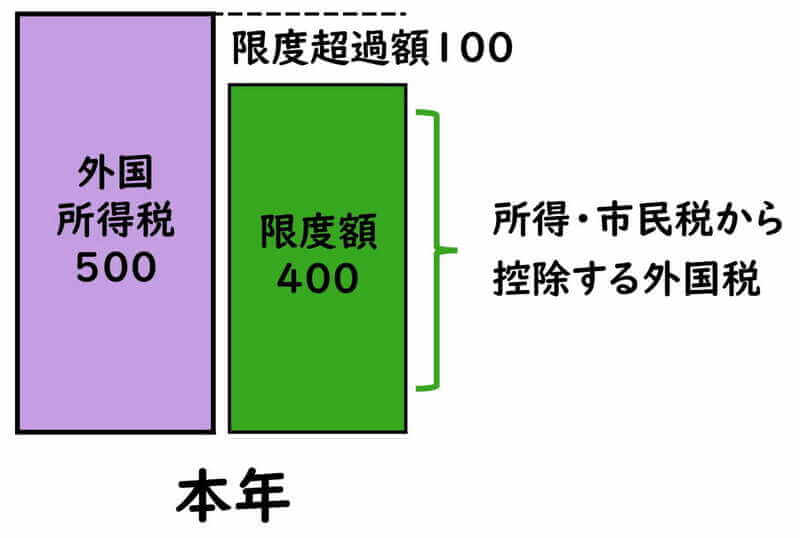

外国税額控除の繰越控除(控除余裕額の繰越控除)

前年から繰り越された控除余裕額は、本年に生じる控除限度額超過額と相殺することができます。

控除余裕額の繰越控除は、下記のイメージです。

本年に控除限度超過額が生じた場合、支払った外国所得税(500)の内、限度額(400)までしか外国税額控除の適用を受けられません。(超過額100)

しかし、前年の控除限度額の余り(控除余裕額200)の繰越控除を行うことで、控除余裕額(200)が本年の控除限度額(400)にプラスされ、控除限度額が増額されました。(200+400=600)

控除余裕額の繰越控除により、本年は支払った外国所得税(500)の全額について、外国税額控除が適用されます。

本年の限度額余裕額(100)についても、翌年以降へ繰り越されます。

根拠法令

所得税法第95条(外国税額控除)

所得税法施行令第223条(地方税控除限度額)

所得税法施行令第224条(繰越控除限度額等)

所得税法施行令第225条(繰越控除対象外国所得税額等)

地方税法第7条の19(外国の所得税等の額の控除)

まとめ

今回は、外国税額控除適用時に生じる、控除限度超過額と控除限度余裕額について、ザックリ説明しました。

e-tax作成コーナーや会計ソフト利用時には、通常、自動計算されるはずです。

しかし、作成された申告書の可否を確認する為には、必ず自身で理解しておく必要があります。

外国税額控除適用時には、少なくとも、控除限度超過額と控除限度余裕額について整理しておきましょう。