国外配当所得と株式譲渡損失が通算される場合の外国税額控除の注意事項

個人で国外上場株式や国外投資信託(以下、国外上場株式等)を保有する方については、その配当金について、外国源泉所得税が徴収されることがあります。

所得税の外国税額控除というと、そのハードルを高く感じる方も少なくありません。

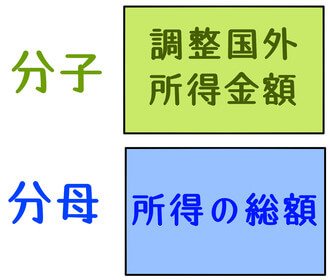

外国税額控除適用時の難しい部分は、その控除額を計算する際に用いる、「所得の総額」と「調整国外所得金額」の判定です。

国外配当所得と株式譲渡損失が通算された場合、どのように捉えるのか悩む部分です。

今回は、国外配当所得と株式譲渡損失が通算された場合の外国税額控除の注意事項について、ざっくり説明します。

なお、ここでは配当所得と株式等譲渡損失は、申告分離課税を選択しているものとします。

all paints by RYUSUKE ENDO

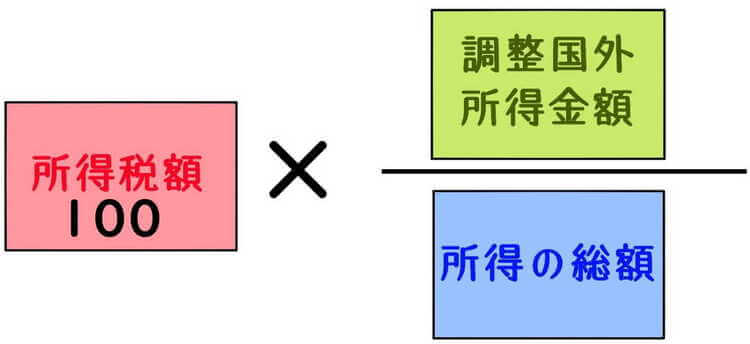

外国税額控除の計算式

外国税額控除の算出方法は、下記の通りです。

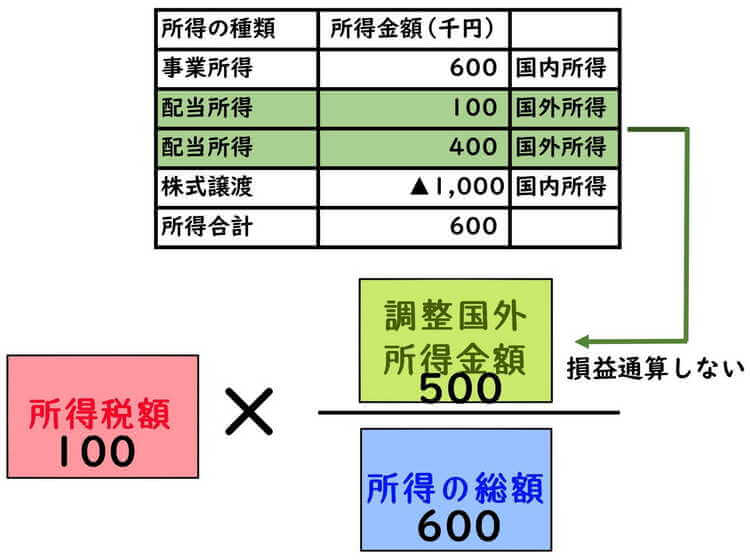

個人で確定申告をする場合、ハードルを上げる部分は、分母の「所得の総額」、分子の「調整国外所得金額」です。(所得税額100は、以下の事例より)

「所得税額」とは、外国税額控除適用前の所得税額のことであり、明確な金額が指定されています。

一方、「所得の総額」、「調整国外所得金額」については、自身で計算することになります。

単純に国外配当所得と外国所得税のみであれば、悩むこともありません。

しかし、国外配当所得と株式譲渡損失が通算された場合、どの部分の金額を追うのか明確ではありません。

以下、下記の事例と特定口座年間取引報告書を用い、国外配当所得と株式譲渡損失が通算された場合の「所得の総額」、「調整国外所得金額」の捉え方について、ざっくり説明します。

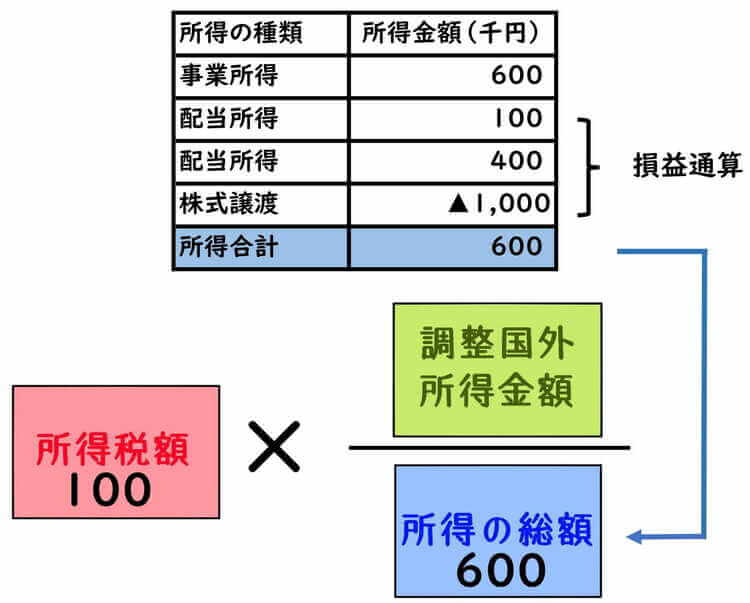

◆事例◆

・外国税額控除適用前の所得税額 100万円

・上場株式等譲渡損失 ▲1,000万円

・国外配当所得 A銘柄 100万円 外国所得税 10万円

・国外配当所得 B銘柄 400万円 外国所得税 なし

・事業所得(国内の飲食店) 600万円

※配当と株式譲渡は全て特定口座で運用し、申告分離課税を選択。

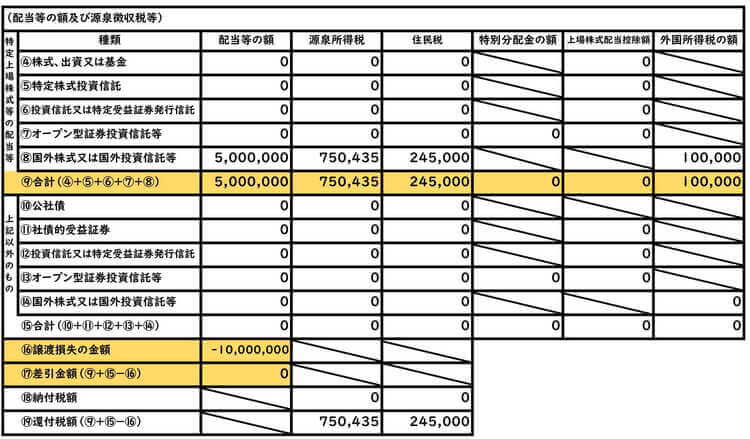

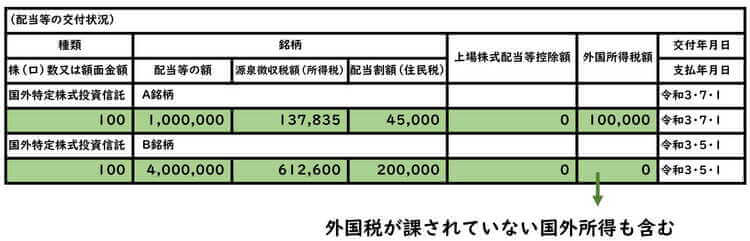

【特定口座年間取引報告書】

所得の総額(分母)に含めるもの

事例の場合、分母の所得の総額には、確定申告書第1表の事業所得から600万円を転記します。

配当所得は株式等譲渡損失と損益通算されゼロとなり、所得の総額には含まれません。

分母の所得の総額の留意点は、総合課税または申告分離課税により申告する「損益通算通算後のその年の全ての所得」をピックアップすることです。

事例の場合、特定口座内の配当所得は、同口座内の株式等譲渡損失と損益通算されゼロになります。

よって、所得の総額に含む配当所得はゼロとなります。

ただし、前年からの各種繰越控除(純損失、雑損失、上場株式等譲渡損失、先物、居住用譲渡損失)や、措置法の特別控除は適用しません。

調整国外所得金額(分子)に含めるもの

事例の場合、分母の調整国外所得金額には、特定口座年間取引報告書の配当所得の金額500を転記します。

前述の所得の総額と異なり、配当所得と株式等譲渡損失は損益通算しません。

分子の調整国外所得金額の留意点は、その年の所得の内、「国外源泉所得」のみをピックアップすることです。

分母の所得の総額では、配当所得と株式等譲渡損失は損益通算した一方、分子の調整国外所得金額では損益通算しません。

調整国外所得金額は、その年の所得のうち、国外源泉所得のみとされています。

株式等譲渡損失は国内源泉所得であり、調整国外所得金額から除外されるからです。

また調整国外源泉所得は、外国所得税が課されたかどうかは問いません。

事例の場合、B銘柄について、外国所得税は課税されていません。

しかし、国外源泉所得であるため、調整国外所得金額に含むことになります。

なお、調整国外所得金額は分母の所得の総額と同様、前年からの各種繰越控除は適用しません。

所得の総額と調整国外所得金額のポイント

国外配当所得と株式譲渡損失が通算される時のポイントは、下記の通りです。

・所得の総額は、損益通算後また各種繰越控除適用前の金額。

・調整国外所得金額は、損益通算後また各種繰越控除前の金額。

ただし、上場株式等の譲渡損失は国内源泉所得の為、損益通算はしない。

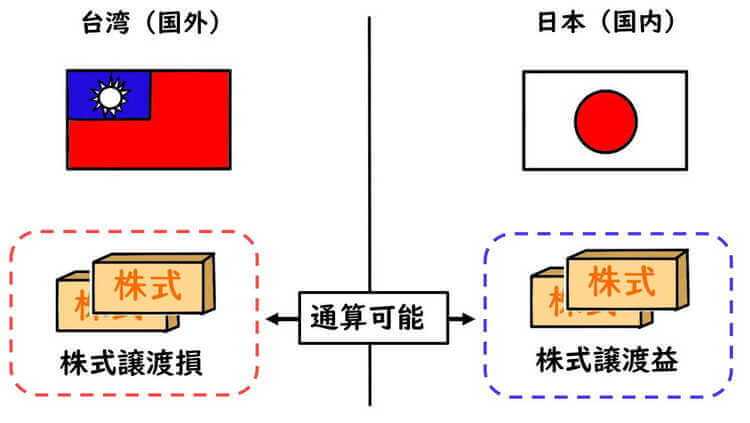

なお、上場株式等の範囲には、外国市場や外国証券会社で売却した国外上場株式も含まれます。

外国証券会社で売却した株式譲渡損失は、国内で売却した株式譲渡益と通算可能です。

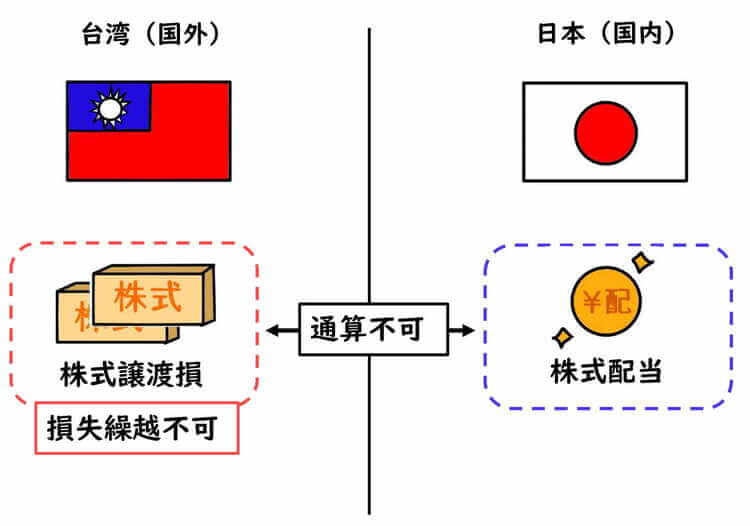

しかし、配当所得と損益通算や繰越控除することはできません。

外国税額控除適用時には、その基本的な所得の取り扱いにも留意しておく必要があります。

根拠法令

所得税法第95条(外国税額控除)

所得税法施行令第221条(外国所得税の範囲)

所得税法施行令第221条の2(国外所得金額)

所得税法施行令第222条(国外所得金額)

所得税法施行令第222条の2(外国税額控除の対象とならない外国所得税の額)

まとめ

今回は、国外配当所得と株式譲渡損失が通算される場合の外国税額控除の注意事項について、ザックリ説明しました。

所得の総額と調整国外所得金額は、どの金額の事を示すのか、しばしば迷いがちです。

外国税額控除の多くはパターンがある為、基本となる1つを覚えておくと便利です。

確定申告時に自身で確定申告する場合は、基本的な注意事項について知っておく必要があります。