フリーランスが法人化した場合の注意事項。個人と法人を完全に区別すること。

個人事業や副業が軌道に乗ってくると、法人化を検討するようになります。

所得税、事業税、国保、国民年金、配偶者の社会保険料を考慮すると、法人化した方が、トータル支出が少なくなる傾向があります。

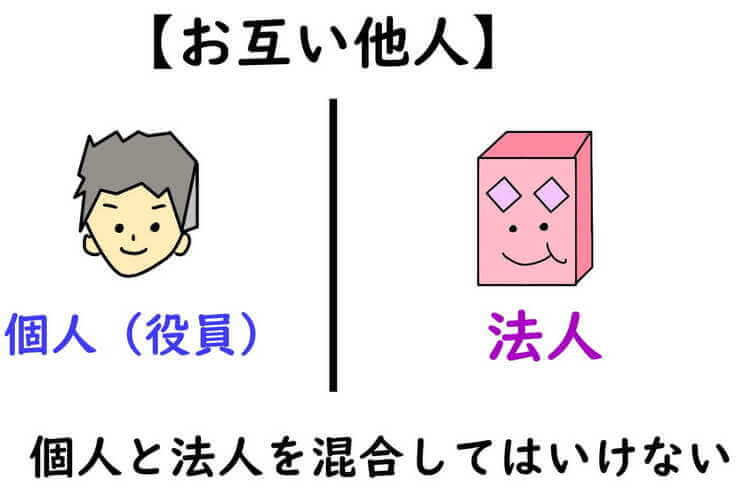

ただし、法人化後は、法人と個人は全く別の存在を考える必要があります。

法人の社員が自分役員1名であっても、法人と個人を混同してはいけません。

今回は、しばしば質問を受ける、個人と法人で混同しやすい事項について、ザックリ説明します。

なお、ここでは役員1人(事業主1人)の法人を前提としています。

all paints by Ryusuke Endo

Contents・目次

個人と法人は別の存在

個人事業から法人成りする場合、役員1名の法人を設立する方が多い傾向にあります。

単純に組織が個人から法人に変化しただけであり、業務内容や売上、経費の内容は変化しない場合が殆どです。

結局は自身(役員1人)が業務を行うため、一見すると、個人事業と何ら変化ありません。

個人事業の時と同じ感覚でお金の使い方を考えてしまいがちです。

しかし、個人と法人は全くの別の存在です。

法人の口座に入金される売上は、他人(法人)のものです。

法人の口座から出金した現金は、他人の現金です。

役員は単になるサラリーマンであり、他人のお金を扱っているに過ぎません。

法人名義の売上や支出は、個人と一切区別し、個人名義の支出を混同することがないよう注意する必要があります。

以下、個人と法人の個別がついていない場合に、しばしば受ける質問事項を説明します。

法人名義の支払いは法人名義の預金やカードで行う

法人名義の支出を役員個人の預金から決済したり、個人のクレジットカードで決済する方がいます。

自分1人で業務を行っているため、個人事業と同じ感覚の方は少なくありませんが、法人の支出は、法人の預金や電子マネー、法人のクレジットカードで決済する必要があります。

個人と法人を混合せず、スッキリと区分しておく必要があります。

法人の経費を役員個人でカード決済したなどと言う場合、役員借入金として処理する必要がありますが、その精算処理を忘れてしまう方が後を絶ちません。

精算処理を行うだけで、経理の手間も誤る可能性も増えます。

法人の支出は、全て法人の預金等から決済する必要があります。

個人名義のスマホ代は法人の経費にならない

個人から法人化した後も、仕事でスマートフォンを利用します。

個人事業の時のように、個人名義で契約しているスマホを利用する場合が殆どです。

ただし、個人名義のスマホ代は、法人の経費にすることはできません。

スマホ代を法人の経費にするのであれば、法人名義のスマホを契約する必要があります。

ただし、法人名義のスマホは、法人の業務でのみ利用可能です。

個人名義のスマホを解約し、法人名義のスマホをプライベートで使用するなど言語道断です。

法人名義のスマホをプライベート利用した場合、法人が支払うスマホ代は、役員報酬になります。

個人名義の家賃、光熱費、ネット代は法人の経費にならない

自宅(アパート等を含む)で個人事業を営んでいた方の場合、自宅を本店所在地として法人設立する方もいます。

法人化後も自宅で業務を行うため、家賃、光熱費やネット代は従前と変わりなく発生します。

しかし、スマートフォン代同様、個人名義の家賃、光熱費やネット代は、法人の経費にすることはできません。

法人と個人は他人であるため、個人名義の光熱費等の何割かを、法人の経費にするという考え方はありません。

自宅一部を完全事業用として、法人と賃貸契約を結び、賃貸スペース部分の家賃を経費にする方もいるかもしれません。

しかし、自宅の場合、24時間完全事業用と合理的判断することは困難であり、家賃を受け取った役員は、不動産所得が発生し確定申告が必要です。

個人と法人が混同しやすい法人との賃貸契約はおすすめできません。

役員1人の会社に福利厚生費はない

法人化後は福利厚生費として、旅行、宴会、ジム利用、行楽行事、お土産等を考える方は少なくありません。

一般企業で導入されている会社は多く存在します。

しかし、福利厚生費とは、従業員一律という概念が条件です。

従業員がいない役員1人の法人では、旅行、宴会、ジム利用、行楽行事、お土産等は、全て役員1人が受ける事となります。

故に、役員1人であれば、そもそも福利厚生費という概念はありません。

役員住宅手当は役員報酬

アパート等の自宅を法人所在地として業務を行う場合、役員に住宅手当の支給を考える方もいます。

サラリーマンの方も、勤務先から住宅手当の支給を受ける方が少なくありません。

しかし、住宅手当は課税対象となる給与扱いとされます。

役員に住宅手当を支給した場合は役員報酬となり、所得税の課税対象とされます。

住宅手当を考えるのであれば、役員報酬を決定する際に、予め住宅手当分を含んで決定するなど検討する必要があります。

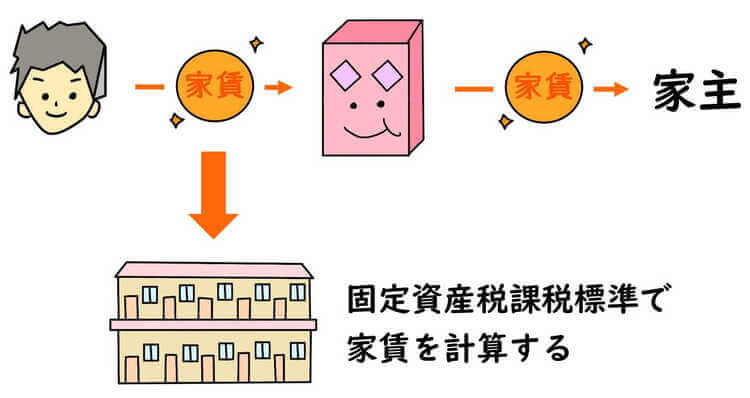

役員借上社宅は固定資産税課税標準できっちり計算

法人名義でアパート等を契約し、借上社宅として役員を住まわせる場合、社宅代は契約者である法人の経費になります。

しかし、役員(個人)は法人(他人)の社宅に無料で住むことはできません。

本来、生活の場である自宅家賃は自身で負担すべきものです。

借上社宅に住まわせてもらう場合、法人に対して、社宅代を支払う必要があります。

役員が法人へ社宅代を全く支払わない場合や、支払う社宅代が低額の場合、無償・低額で役員を住まわせたとして、役員報酬とされます。

役員が負担すべき社宅代は、固定資産税課税標準で計算すると法令で決めれらています。

単純に50%程度を負担すればいいというわけではありません。

役員借上社宅は確かに節税という観点では間違いではありません。

しかし、役員本人が負担すべき社宅代は、きっちり算出する必要があります。

根拠法令

所得税法基本通達36-40(役員に貸与した住宅等に係る通常の賃貸料の額の計算)

まとめ

個人から法人化したからといって、あらゆる節税が可能なわけではありません。

特に、副業者や1人で業務を行う個人事業主、フリーランスが、所得分散を目的として法人化した場合、強力な節税対策はありません。

個人事業の時と比較すると、制限されるものもあります。

所得分散を目的とする法人化は正解ですが、法人化後は、個人と法人は全く別の存在であることを留意しておく必要があります。