農家のインボイス制度。農協、卸売市場、直売所を介する場合の交付義務免除特例を知っておこう。

令和5年10月スタートのインボイス制度は、事業主の業種ごとに登録の必要性が異なります。

取引先が事業者 or 一般消費者により、登録の是非を検討する必要がありますが、農業従事者の場合はやや複雑になります。

農協、卸売市場、直売所を介して販売する農家の場合、交付義務の免除特例を勘案し、インボイス制度を考える必要があります。

今回は農家のインボイス制度について、ザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

農家の取引先は特殊

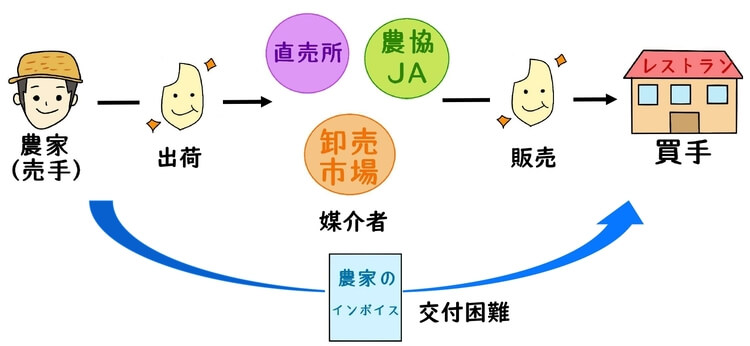

農家の取引先は、一般消費者や一般事業者(飲食店やスーパー等)だけではありません。

農協、卸売市場、直売所など通して、一般消費者や一般事業者に販売する農業特有の販売形態があります。

これらは通常、販売委託になるため、売り手(以下、農家)が直接買い手にレシートや請求書を交付することはありません。

購入者が課税事業者である場合、農家のインボイス交付を受けられず、仕入税額控除することができません。

しかし、農協、卸売市場、直売所等を介する場合、農家が直接買い手に関わることはないため、農家から買い手にインボイス交付をすることは、物理的に不可能です。

そこで農家の場合は、インボイス交付義務の特例が設けられています。

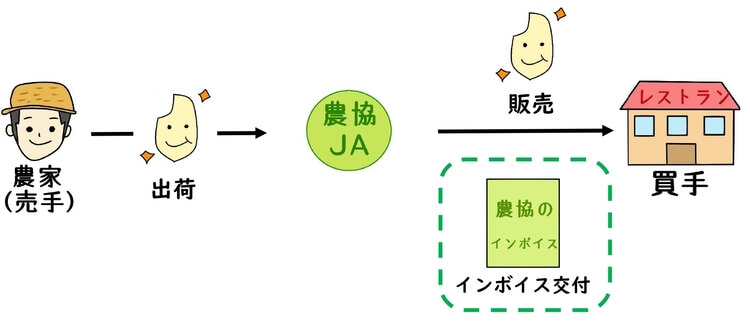

農協に販売委託する場合(農協特例)

農協等の組合員(以下、この場合は農家)が農協に対して販売委託する場合、買い手は農協を通じて農作物を購入します。

この場合、農家から買い手に対するインボイス交付義務は免除されます。

代わりに買い手は、農協等が発行するインボイスを保存することで、仕入税額控除の要件を満たします。

上記の農協特例は、売り手である農家がインボイス発行事業者かどうかは問われません。

農家がインボイス未登録の免税事業者であっても、買い手は農協等が発行するインボイスを保存することで、仕入税額控除の要件を満たします。

農協特例の場合、農家がインボイス未登録であっても、買い手が不利になることはありません。

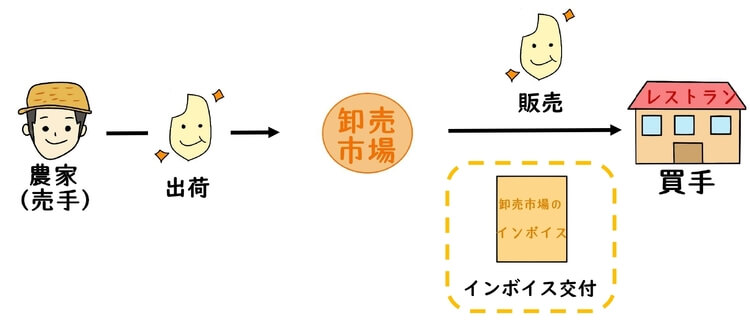

卸売市場を通じて販売委託する場合(卸売市場特例)

農家が農協に対して販売委託した場合、農協から卸売市場を介して、買い手は農作物を購入します。

また、農家が卸売市場を通じて委託販売する場合も同様です。

これらの場合、農家から買い手に対するインボイス交付義務は免除されます。

代わりに買い手は、卸売市場が発行するインボイスを保存することで、仕入税額控除の要件を満たします。

上記の卸売市場特例は、売り手である農家がインボイス発行事業者かどうかは問われません。

農家がインボイス未登録の免税事業者であっても、買い手は卸売市場が発行するインボイスを保存することで、仕入税額控除の要件を満たします。

卸売市場特例の場合、農家がインボイス未登録でも、買い手が不利になることはありません。

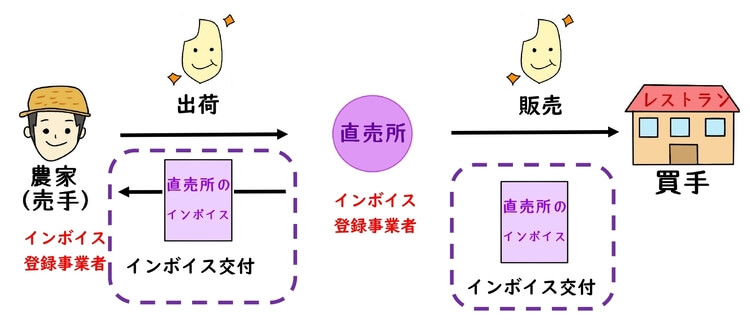

直売所を通じて販売委託する場合(媒介者特例)

農家(委託者)が直売所(媒介者)に対して販売委託する場合、買い手は直売所を通じて農作物を購入します。

直売所に販売委託する場合は、農協や卸売市場を介する場合と異なります。

農家(委託者)と直売所(媒介者)がインボイス発行事業者である場合に限り、直売所が農家に代わって、購入者にインボイスを発行することができます。

買い手は直売所が発行したインボイスを保管することで、仕入税額控除の要件を満たします。

更に、直売所は農家にも発行したインボイスを交付すると共に、直売所自身もインボイスを保存する必要があります。

直売所が発行するインボイスには、直売所の名称や登録番号が記載されます。

直売所がインボイスを発行することで、農家の負担は軽減されます。

しかし、農家の自身がインボイス登録をする必要がある点が、農協特例と卸売市場特例の大きな相違点です。

インボイス制度登録は総合的に判断する

農家の場合、農協、卸売市場、直売所、一般事業者のいずれの取引割合が高いのかにより、インボイス登録を吟味する必要があります。

農協特例や卸売市場特例を利用する場合、農家自体がインボイス未登録であっても、買い手は農協や卸売市場が交付するインボイスにより、仕入税額控除が可能です。

しかし、直売所や一般事業者(レストラン等)と直接取引する場合、農家がインボイス登録をしていないと、買い手は仕入税額控除の適用はありません。

いずれの取引先の比重が多いのかよく吟味した上で、消費税の負担の兼ね合いも考え、インボイス登録の有無を考える必要があります。

根拠法令

・28年改正法及び所得税法等の一部を改正する法律(平成30年法律第7号)による改正後の消費税法

・改正令による改正後の消費税法施行令

・消費税法施行規則等の一部を改正する省令(平成30年財務省令第18号)による改正後の消費税法施行規則

(昭和63年大蔵省令第53号)

まとめ

今回は農家のインボイス制度について、農協、卸売市場、直売所を介する場合の特例をザックリ説明しました。

多くの農家は、農協、卸売市場、直売所、一般事業者に対する売上があるはずです。

課税事業者である一般事業者に対して販売する場合、一般事業者が仕入税額控除を受けるためには、農家が発行するインボイスが必要です。

売上先の比重を考慮し、インボイス登録の有無を決定する必要があります。