LGBTカップルが養子縁組にちょっと待って!養子縁組すると結婚できないことを考慮しよう。

ここ数年、日本では同性婚の裁判が目立つようになりました。

人間の考え方のみならず、民間企業や各役所の対応も、日々、確実に変化しています。

ただし、未だ同性婚実現の壁は厚いと当事者は誰もが感じています。

同性間の相続は異性間と比して不利であり、養子縁組をするカップルもいます。

しかし、万が一、同性婚が実現した場合に婚姻を望むのなら。。。

その養子縁組を少しだけ立ち止まって考えてみましょう。

ここでは普通養子縁組制度を前提としています。

All paints By RYUSUKE ENDO

養子縁組をすると婚姻できない

現行、同性カップルが税法上の恩恵を望む場合、親子関係になる必要があります。

即ち、養子縁組をすることで、パートナーと親と子の関係になることです。

同性カップルの悩ましい大きな問題として、遺産分割や相続が挙げられます。

パートナーと親子関係=親族になることで、遺産分割や相続に有利に働きます。

しかし、現行の民法上、養子縁組をした相手とは、婚姻することはできません。

例えパートナーと養子縁組を解消しても、婚姻することはできません。

LGBTカップルの場合、相続の到来に備え、養子縁組制度を利用する方もいます。

養子縁組制度をした方が、圧倒的に相続税が安くなるからです。

しかし、納税額だけに着目すべきではありません。

同性婚が実現した時に、お互いが婚姻関係を結びたいと思っているのか?

養子縁組をする前に、まずはトコトン話し合う必要があります。

お互いの年齢が若ければ若い程、養子縁組を焦ることは危険です。

相続発生時における養子縁組の効果

養子縁組をする方の多くは、相続税軽減が大きな目的1つです。

養子縁組により、相続発生時に有利に働く効果が主に4つあります。

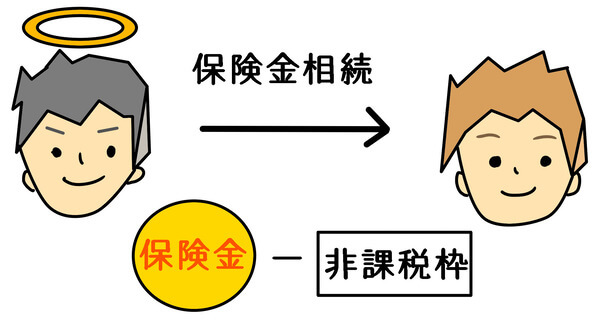

【①生命保険金の非課税枠利用可能】

現在、多くの保険会社で、同性カップルを生命保険金受取人にすることが可能です。

しかし、同性カップルは法定相続人ではないため、生命保険金非課税枠は適用されません。

パートナーと養子縁組をすることで法定相続人になり、生命保険金非課税枠を利用できます。

相続税の課税価格そのものが減少するため、大きな節税効果があります。

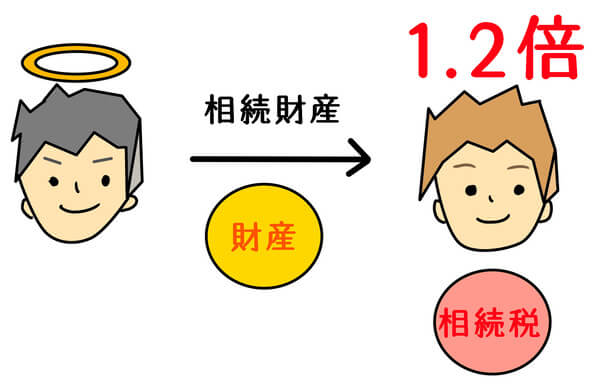

【②相続税税額の1.2倍割増なし】

同性カップルで相続財産を取得した場合、相続税額は1.2倍になります。

配偶者や一親等血族以外の人間は、相続税額は1.2倍になります。

(1.2倍対象者は、主に兄弟姉妹が該当します。)

しかし、養子縁組により一親等血族となり、相続税の1.2倍を避けることができます。

2割増しを避けることができる為、非常に大きな節税効果があります。

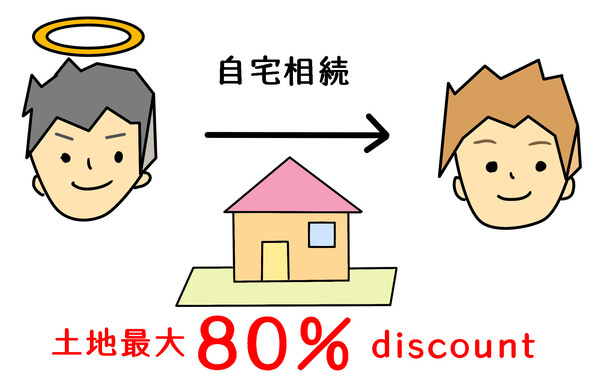

【③小規模宅地の特例】

パートナーの自宅・土地を相続した場合、その土地の価額が最大80%減額されます。

パートナーにマンションや持家があり生活を共にする場合、大きな節税効果があります。

ただし、この特例は配偶者や親族に限定されています。

養子縁組により親族になることで、この特例が適用可能になります。

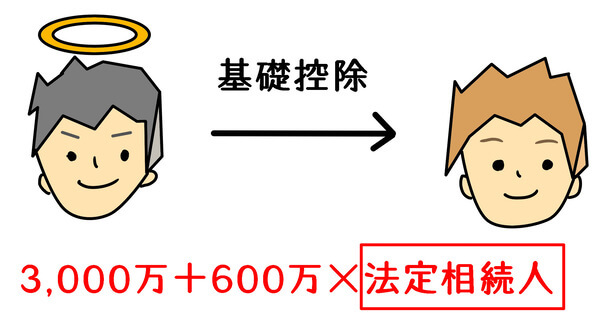

【④基礎控除の増加】

同性カップルは法定相続人に該当しないため、相続税の基礎控除算出における法定相続人の数に含まれません。

しかし、養子縁組により法定相続となるため、相続税の基礎控除額が600万円増加します。

その他、配偶者は、法定相続分の相続 or 課税価額1億6,000万円までは相続税がかかりません。

同性間カップルの場合、これら上記の恩恵は一切ありません。

遺産を遺したいのならまず公正証書遺言書

現行、同性カップルの場合、相続税の各種特例の恩恵を受けることはできません。

しかし、節税対策の前に、確実にパートナーに財産を遺すことを考えるべきです。

長年共にする同性カップルのパートナーは、通常の夫婦(夫)同然です。

全ての財産をパートナーに遺したいと思う方が殆どです。

その場合は、まずは包括遺贈による公正証書遺言を作成する必要があります。

意思表示しなければ、パートナーに財産を遺すことができません。

法的に財産を遺すことを明確にした後に、相続税額の負担軽減について考慮するべきです。

注意点は、遺言書は必ず公正証書で作成し、包括遺贈にすること。

遺留分の問題は残ること。

負の財産(借金)も相続することです。

養子縁組を考える前に、まずは遺言書について話し合った方がベターです。

根拠法令

民法第734条(近親者間の婚姻の禁止)

相続税法第12条(相続税の非課税財産)

相続税法第15条(遺産に係る基礎控除)

相続税法第18条(相続税額の加算)

相続税法第19条の2(配偶者に対する相続税額の軽減)

租税特別措置法第69条の4(小規模宅地等についての相続税の課税価格の計算の特例)

まとめ

今回は、LGBTカップルの養子縁組について、結婚や恩恵の関係について説明しました。

実際に同性婚が実現した場合、従前に養子縁組した同性カップルについて、いかに取り扱われるのかは不明です。

ただし、本当に結婚を望むのであれば、立ち止まって焦らずよく考えた方がベターです。

当事者である僕は、包括遺贈公正証書遺言とパートナーシップを交わしています。

養子縁組は考えていません。

同性婚に強い願いはありません。

しかし、万が一実現したら、やはり相方と婚姻したいと思うからです。