消費税の納税義務者が海外にデジタルサービスを行った場合のよくある間違いについて。

ネット取引が発達した現在、フリーランスの方でも、オンライン取引が一般的です。

スマホ1つで海外に対するオンライン取引も可能になりました。

ネットを通じて動画、電子書籍、音楽、ゲーム、デジタルアート等(以下、デジタルサービス)を海外へ販売する方も、年々増加しています。

そして、消費税の納税義務者の場合、海外に対する販売ということで、輸出免税としている処理をよく目にします。

しかし、デジタルサービスを海外へ販売した場合は、輸出免税の適用はありません。

今回は、消費税の納税義務者が海外にデジタルサービスを行った場合のよくある間違いについて、ザックリ説明します。

all paints by Ryusuke Endo

デジタルサービスは電気通信利用役務の提供

フリーランスの方でも、インターネットを介し、動画、書籍、音楽、ゲーム、デジタルアート等を販売する方が増えました。

個人でも容易に作成・販売が可能であり、積極的に海外へ販売する方も増加しています。

特に暗号資産が介在するNFT(デジタルアートの販売)は、海外の方に対し、高値で販売することも珍しくありません。

ただし、通常の商品販売とは異なり、インターネットを介した動画、書籍、音楽、ゲーム、デジタルアート等(以下、デジタルサービス)の販売は、電気通信利用役務提供に区分されます。

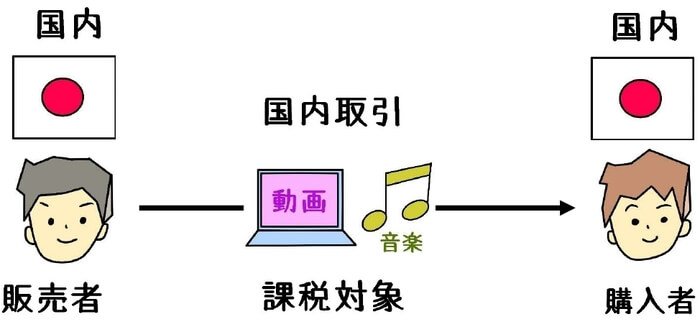

電気通信利用役務提供は、サービスの購入者が日本国内であれば、国内取引になります。

即ち、消費税の課税対象とされます。

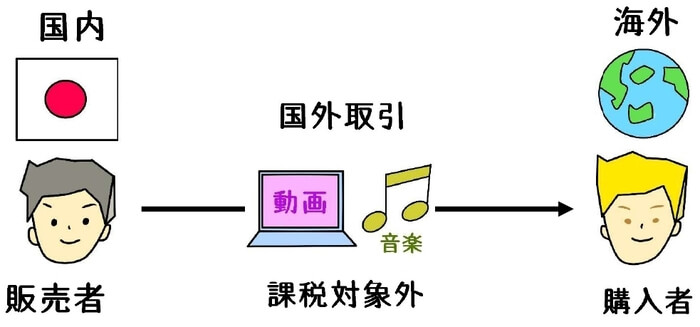

一方、サービスの購入者が海外であれば、国外取引になります。

即ち、消費税の課税対象外とされます。

電気通信利用役務の提供を行った場合、海外に対してサービス提供を行ったことがわかるよう、帳簿記帳を行う必要があります。

消費税の納税義務者がデジタルサービスを行う場合、デジタルサービスが電気通信利用役務の提供に該当することを知っておく必要があります。

そして、電気通信利用役務の提供の消費税の課税関係について、理解しておく必要があります。

海外へデジタルサービスを販売した場合のよくある誤り

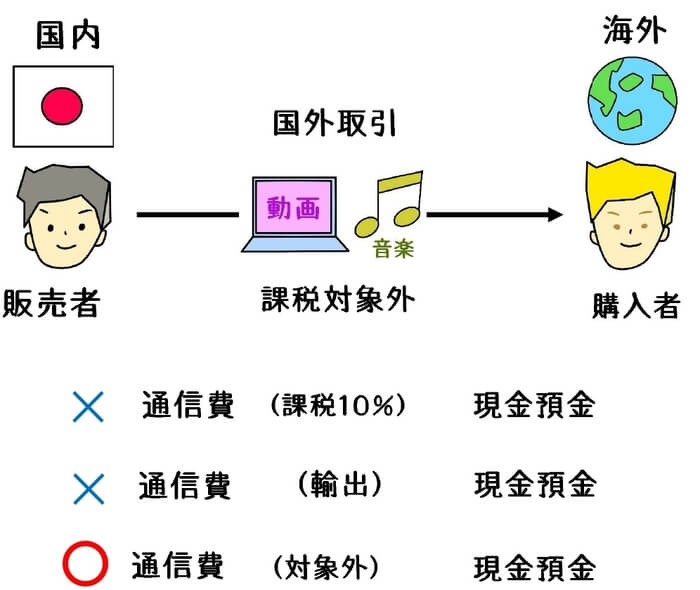

消費税の課税事業者が電子書籍など海外へデジタルサービスを販売した場合、しばしば、輸出免税としているケースが見受けられます。

また、消費税の課税売上に計上している場合もよく見かけます。

前述の通り、海外に対するデジタルサービスの販売は、電気通信利用役務の提供です。

サービス購入者が海外の場合は国外取引とされ、消費税の課税対象外となります。

また、輸出免税は、そもそも国内取引に該当します。

国外取引である電気通信利用役務の提供には、輸出免税の範疇にはありません。

消費税の課税売上に計上した場合、本来は支払う必要がない消費税を支払うことになります。

海外に対してデジタルサービスを行う場合は、消費税の課税対象や輸出免税にすることがないよう、留意する必要があります。

根拠法令

消費税法第2条第8項の3(電気通信利用役務の提供)

消費税施行令第6条(資産の譲渡等が国内において行われたかどうかの判定)

消費税法基本通達5-8-3(電気通信利用役務の提供)

まとめ

今回は、消費税の課税事業者がデジタルサービスを海外に販売した場合のよくある間違いについて、ザックリ説明しました。

個人でも海外にオンライン取引することは珍しくありません。

課税売上等に計上し、消費税の課税対象にしているケースもあります。

消費税の納税額が過大になることがないよう、通常の商品販売とは異なることを念頭におく必要があります。