ポイントが電子マネーに直接付与された場合の課税関係の考え方について。

個人でせどりを行う方の場合、ポイント受領を主たる収益源とする方が少なくありません。

現在ポイントは付与時ではなく、その使用時に課税される考え方が一般的です。

ただし、電子マネー等に直接付与される場合は注意が必要です。

今回は、ポイントを電子マネー等で受領した場合の考え方について、ザックリ説明します。

ここではあくまでも1つの考え方であり、確実な正解ではありません。

all paints by RYUSUKE ENDO

電子マネー等で受領・付与時に課税

クレジットやネットショップ等のいわゆるポイントは、形が無いポイントとして付与されます。

ポイント付与時点では、権利のみの獲得です。

ポイントはその利用時に初めて経済的利益がもたらされます。

そこで、現在はポイント利用時に課税されると考えられています。

ただし、ポイントが電子マネー等に直接付与されることもあります。

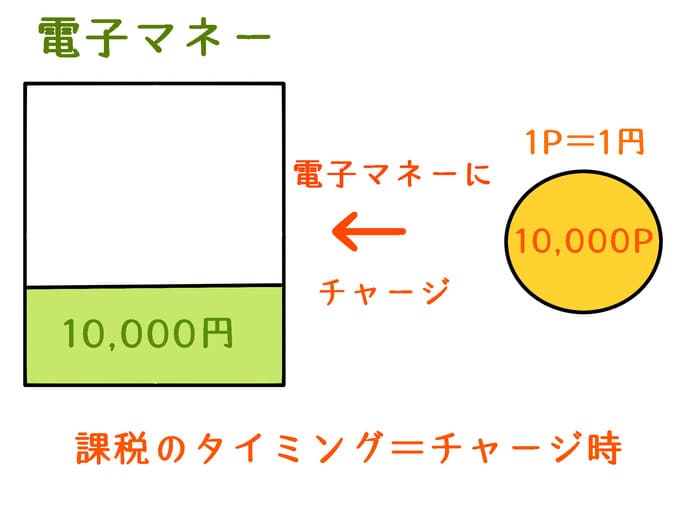

また、電子マネー等にチャージする形で、ポイントを利用することがあります。

ポイントが電子マネー等に付与やチャージされた場合、単にポイントが付与された場合とは異なります。

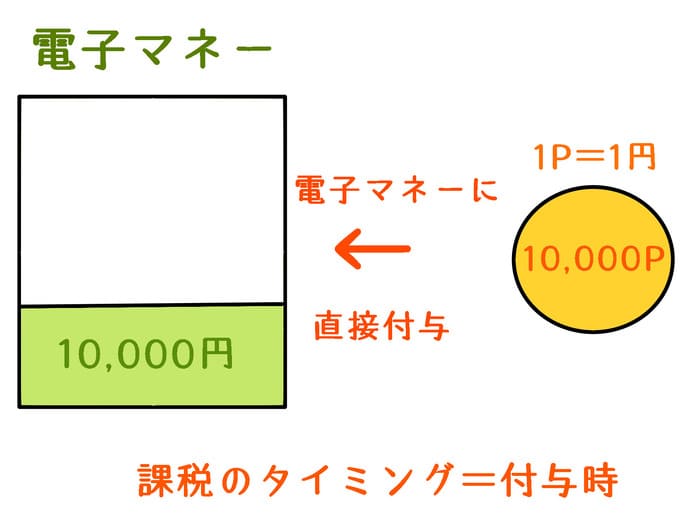

電子マネーは通貨=現金そのものであり、即座に利用可能です。

電子マネー等で受領した時点で、電子マネーの残高が増加し、ポイントは消滅します。

ポイントを電子マネー等で受領することは、現金そのものを受領したと同等と考えられます。

故に、ポイントが電子マネー等に直接付与された場合、ポインは既に消滅(使用済)しており、付与時点で課税されるという考え方が一般的です。

また、保有するポイントを電子マネー等にチャージした場合、ポインは既に消滅(使用済)しており、チャージ時点で課税されると考えられます。

せどり等を行う方の場合、電子マネー等の受領時に、ポイントの収益計上を失念しないことが肝要です。

事業所得(雑所得)or 一時所得の判断について

ポイントを電子マネー等で受領した場合、事業所得(又は雑所得)or 一時所得(プライベート)の所得区分が問題になると考えられます。

通常、ポイントは使用した時に課税されるとされています。

事業で使用すれば事業の総収入金額に算入し、プライベートで使用すれば一時所得とする方が多いようです。

しかし、ポイント付与時等に課税されるとした場合、いずれの所得が悩む方も多いようですが、明確な答えはありません。

自身で道理的・理論的に判断する必要があります。

最も妥当な考え方は、ポイントの発生要因から判断する方法です。

せどり等の事業所得(雑所得)に関連した仕入・経費決済から生じたポイントであれば、事業所得(雑所得)の総収入金額に算入する考え方が妥当です。

一方、プライベートから生じたポイントであれば、一時所得と考える方法が妥当だと思われます。

ポイント取得を目的をする事業者はまだ多く、規模が大きくなると、その額も多額になります。

ポイントの税務上の考え方は自身で責任を持って理解し、確定申告をする必要があります。

まとめ

今回は、ポイントが電子マネーに付与された場合の所得税の課税関係について、ザックリ説明しました。

ポイントの考え方は人により異なり、税理士によっても考え方が相違します。

また、国から一般的例示はあるものの、個別具体的な方針は明らかではありません。

ポイントせどりをする際は、始める前にしっかりと課税方式を理解する必要があります。