年の差LGBTカップルの養子縁組と相続時精算課税制度。カップル解消後も相続時精算課税の効力は継続。

LGBTという言葉が一般的になった昨今以前より、共に生活をするLGBTカップルは大勢います。

年の差カップルや60歳以上の高齢カップルなど、人生を共に楽しんでいます。

しかし、同性間の場合は、自然に財産を遺すことができません。

また、年齢を重ねると、元気な時にパートナーに財産の移転を考えます。

そこで、養子縁組や相続時精算課税を考えるLGBTカップルもいるようです。

ただし、ゲイカップル当事者の僕は、LGBTの養子縁組や相続時精算課税をお薦めしません。

今回は、年の差LGBTカップルの養子縁組と相続時精算課税制度について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

相続時精算課税制度は一定の税制メリットがある

LGBTカップルの場合、異性間よりも世帯資産が大きい傾向があります。

とりわけ、60歳以上のカップルの場合、財産をパートナーに遺したいが相続税が多額。

という悩みを抱える方も多いようです。

そこで養子縁組制度を利用し、相続税法上の各種節税を考える方も多いようです。

その節税対策として、相続時精算課税が話題に挙がるようです。

相続時精算課税制度は令和6年分以降、以前よりも利用しやすくなったからです。

(※事前に必ず税務署に届出が必要です。)

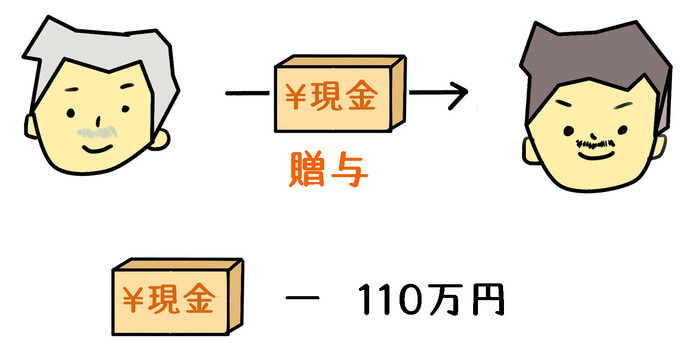

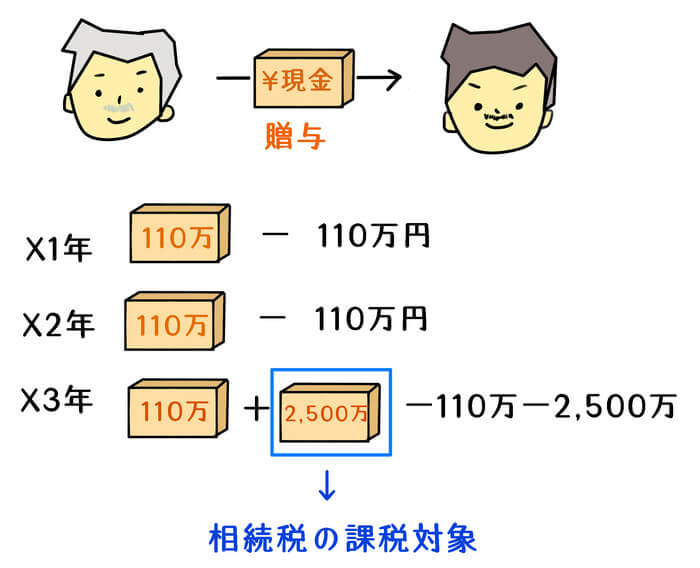

相続時精算課税は通常の贈与と変わらず、年間110万円まで無税で贈与可能かつ申告不要です。

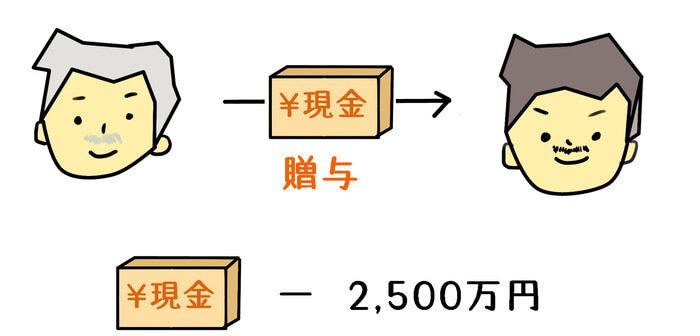

更に毎年110万円とは別枠で、総額2,500万円まで無税で贈与可能です。

(この場合は、贈与税の確定申告が必要です。)

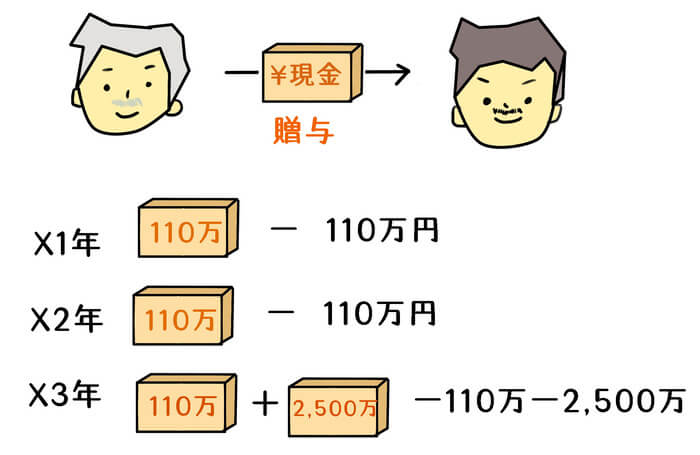

例えば、毎年110万円贈与を3年間行い、更に一括で2,500万円贈与をしても、贈与した時点では贈与税はかかりません。

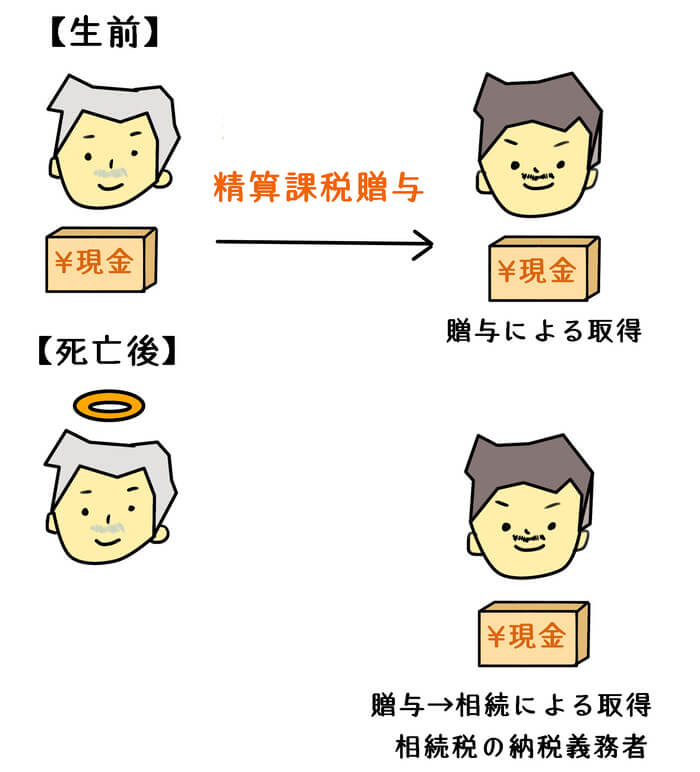

そしてパートナーの死後、相続時精算課税制度を受けた財産は、贈与から相続による取得に変化します。

相続税の申告対象になり、贈与を受けたパートナーは必ず相続税の納税義務者になります。

ただし、毎年110万円の無税枠は除外されます。

例えば、過去3年間110万円贈与を行い、亡くなる前年に一括2,500万円贈与した場合、2,500万円だけがパートナーから相続したこととされます。

基礎控除額相当分の330万円は、最終的に無税で財産の移転が可能です。

60歳を超えたLGBTカップルの場合、この制度を利用し、生前中に自宅不動産などをパートナーに移転することを考える方もいます。

また、相続時精算課税制度の無税枠を利用し、毎年の現金等贈与を考える方もいるようです。

公正証書遺言等により、確実にパートナー1名が相続人になる場合、税額面を考慮すると、相続時精算課税制度はメリットがあります。

また、最終的にパートナー死亡時、相続税の課税がないことが確実であれば、相続時精算課税を利用し、自宅等の一括贈与も一見すると良さそうに思えます。

しかし、LGBTカップル間の場合、60歳以上の年齢要件だけでは相続時精算課税制度を利用できません。

お互いが親族になるために、養子縁組をする必要があります。

LGBTの養子縁組のメリット

相続時精算課税制度は、財産を送る側が60歳以上、受け取る側は18歳以上の直系卑属で推定相続人が条件です。

一般的に、親から子or孫(直系卑属)に対して利用されます。

LGBTカップルの場合、パートナーは赤の他人です。

相続時精算課税制度利用の為には、養子縁組をする必要があります。

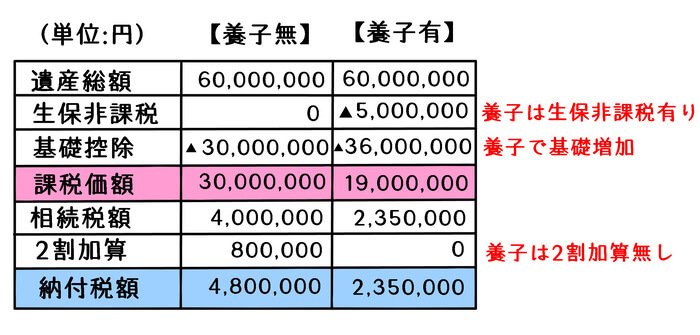

LGBTカップルの場合、養子縁組をすることで、相続税の負担がぐっと減少します。

例えば、同性間でパートナー1人で現金5,000万円と生命保険金1,000万円を相続する場合、養子縁組の有無で、以下の通り相続税額が異なります。

【現金5,000万円と生命保険1,000万円を相続する場合】

養子縁組を行うことで、基礎控除の増加、生命保険の非課税枠、そして相続税の2割加算無しとなります。

養子縁組には、そもそも大きなメリットがあります。

更に前述の相続時精算課税制度が可能となるため、養子縁組を考える方も多いようです。

しかし、LGBTカップルの相続時精算課税制度は、慎重になるべきです。

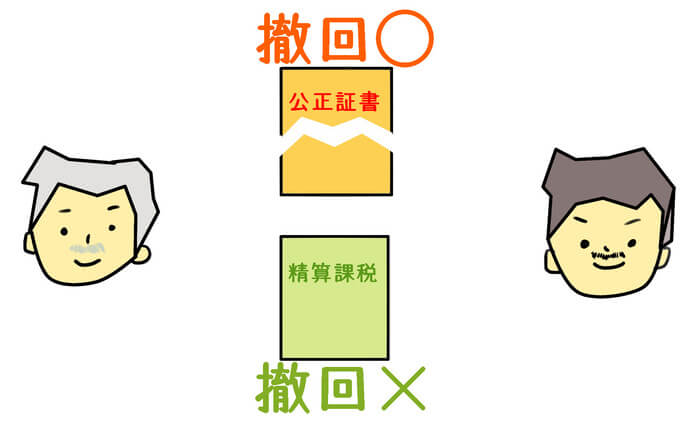

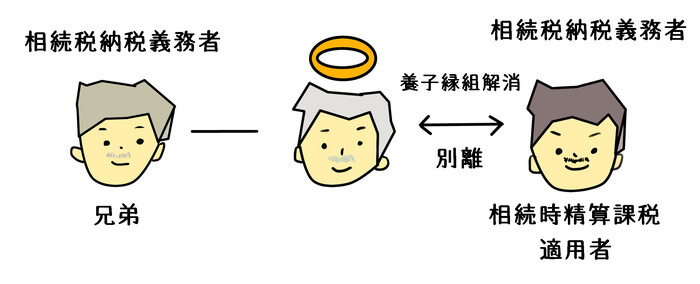

相続時精算課税制度は撤回できない

相続時精算課税制度は、一度選択すると撤回できません。

パートナーと養子縁組を解消し、別離することもあり得ます。

しかし、養子縁組を解消しても、相続時精算課税制度は効力が継続します。

公正証書遺言は撤回可能ですが、相続時精算課税制度は撤回できません。

相続時精算課税制度は、次世代への資産移転方法として、一定の税制メリットがあります。

しかし、この制度の大きな趣旨は、移転財産に漏らさず相続税を課税することです。

パートナーと別れた後、パートナーが死亡しその遺産総額に応じ、相続税の課税が発生することがあります。

相続税の課税が発生した場合、別れたパートナーは、相続時精算課税適用財産を取得した者として、相続税の納税義務者になります。

死亡したパートナーの親族(法定相続人)が生存中の場合、親族と共に相続税の納税義務者になります。

高齢や年の差のLGBTカップルの場合、生前に財産の移転を考える方も多いようです。

しかし、パートナーとの関係性が流動的な傾向が強いLGBT間において、相続税精算課税制度は有益なものとは言えません。

LGBTカップル間は正当な相続がベスト

LGBTという言葉が浸透し始めて、まだ概ね10年程度です。

同性婚をはじめとして、日本の税制はLGBTを考慮したものではありません。

LGBTカップルのベストな相続は、公正証書遺言を交わし、正当に財産を相続する方法です。

余計な争いを回避するべく、お互いの親族に紹介し、意思疎通を図ることです。

公正証書遺言を交わしても、LGBTカップルには、各種税制上の減額軽減措置はありません。

相続税は赤の他人として、相続税の2割加算対象者です。

しかし、お互いの親族と意思疎通があれば、余計な係争を回避可能です。

僕らLGBTの相続は、パートナーの親族間との係争をいかに回避するかが重要です。

お互いの親族に争いが生じた場合、パートナーは悲しむに違いありません。

LGBTカップルの場合、一般的な正当な相続を行い、パートナー間の親族を意思疎通を図ることに重点をおくべきです。

根拠法令

相続税法第21条の11の2(相続時精算課税に係る贈与税の基礎控除)

相続税法第21条の14(相続時精算課税に係る相続税額)

相続税法第28条(贈与税の申告書)

措置法第71条の3の2(相続時精算課税に係る贈与税の基礎控除の特例)

まとめ

今回は、年の差LGBTカップルの養子縁組と相続時精算課税制度について、ザックリ説明しました。

養子縁組を行わないと精算課税利用できないという時点で、LGBTカップルにこの制度の利用はお薦めできません。

それよりも、やはり、お互いの親族間との意思疎通を図るべきでしょう。

何より、LGBTという言葉が浸透してせいぜい10年程です。

僕らの相続は法令の利用するよりも、結局の所、お互いの人間関係がキモになります。

相続を考える場合は、法令や節税よりもまずはお互いの親族に対する挨拶からです。