事業とプライベート共用資産を取得した場合の会計処理と消費税について。

インボイス制度により、個人の方も開業時から消費税の課税事業者となる方が増加しました。

個人事業主の場合、2割特例や簡易課税の適用者が多い傾向があります。

しかし、中には本則課税の方が有利となる方も一定数います。

個人が本則課税を適用する場合、PCや車両など、いわゆる家事共用資産取得時の会計処理の誤りが見受けられます。

今回は、課税事業者が業務とプライベートで使用する資産を取得した場合の会計処理について、ざっくり説明します。

all paints by Ryusuke Endo

Contents・目次

プライベート部分は消費税の課税対象ではない

個人がPCや車両などを事業として利用する場合、プライベートと事業の使用割合を算定します。

特に乗用車などの車両の場合、一般的に業務とプライベート兼用であることが殆どです。

また、エンジニアやWeb制作業の場合、PCなども複数代所有しがちです。

常識的に考えてプライベート利用可能な場合は、実際はプライベート利用しているはずです。

更に美容院などの店舗兼住宅を新築し、1階店舗・2階自宅ということもしばしばあります。

このように、業務とプライベート両方で利用可能な家事共用資産は、プライベートと事業の使用割合を算定します。

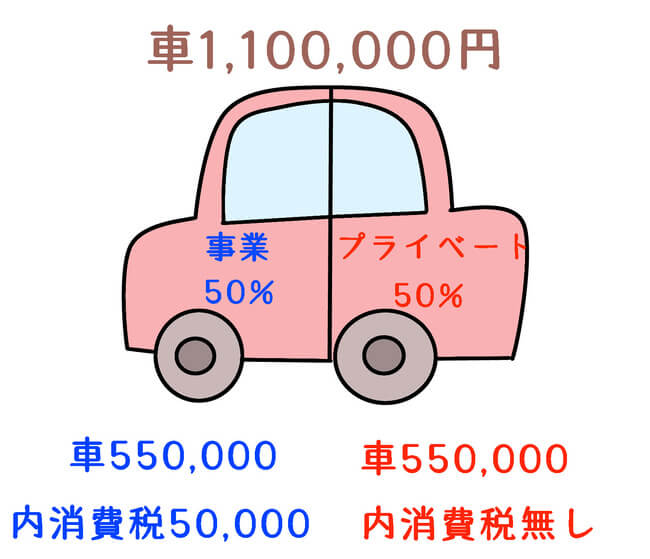

そして、家事共用資産を取得した場合、その全額を消費税10%と会計処理をしている方が散見されます。

しかし、消費税10%となる部分は、事業割合部分のみです。

プライベート部分は、消費税10%とすることはできません。

誤ってプライベート部分について消費税10%とした場合、消費税の過少納付となります。

店舗兼住宅などの建物の場合、元々の消費税額が多額のため、大きな影響があります。

以下、家事共用資産を取得した際は、適正に処理をする必要があります。

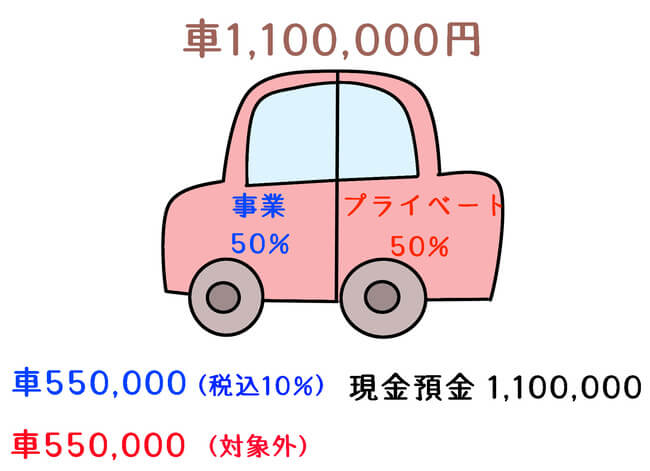

車両や備品などの家事共用資産取得の処理

車両や備品などの場合、自身で設定した事業割合部分のみが消費税額の対象になります。

車両等購入時の会計処理は、事業部分とプライベート部分を分けて行います。

更に、事業部分とプライベート部分の消費税区分に注意します。

事業部分は課税10%、プライベート部分は必ず課税対象外とします。

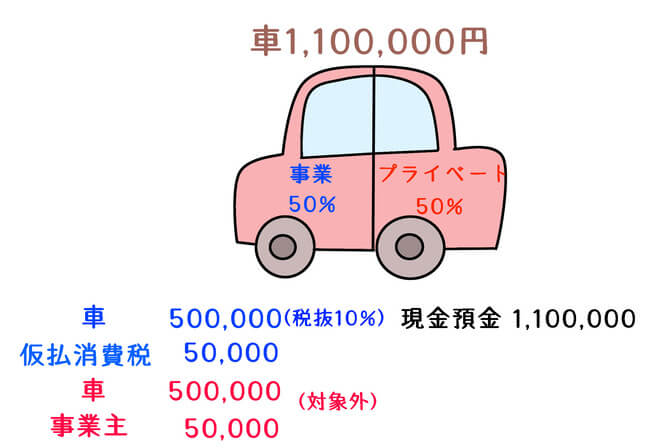

【税込経理の場合】

【税抜経理の場合】

上記の処理を適切に行うことで、プライベート部分の消費税は発生しません。

ただし、税抜経理の場合、会計ソフトによっては、税抜入力できない会計ソフトもあります。

その場合は、プライベート部分の消費税が発生しないように、かつ減価償却費の計算に影響がないように注意して適宜工夫をする必要があります。

店舗兼住宅などの家事共用資産取得の処理

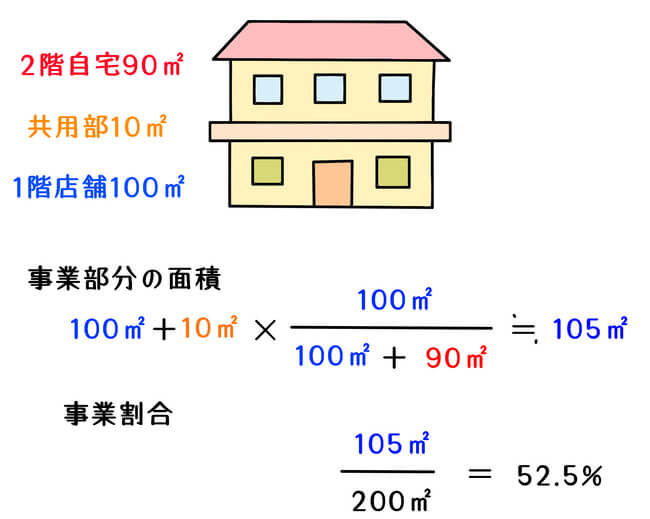

店舗兼住宅などの建物の場合、通常は面積按分により事業割合を設定します。

車両等と異なり、延床面積に対する店舗面積の割合を事業割合とする考え方が最も妥当です。

注意点は、玄関や廊下などの共用部分も按分することです。

【店舗兼住宅の事業割合の算】

その他は車両等購入時と同様に、事業部分とプライベート部分を分けて行います。

家事共用資産取得の取得の注意点

家事共用資産を取得した後、事業割合が変化する場合があります。

特に車両は使用頻度が変化することが多い傾向になります。

しかし、取得した翌年以後、事業割合が変化したとしても、当初申告した処理を訂正する必要はありません。

また、本則課税の場合、プライベート部分の経理を誤ると、消費税の過少納付となります。

会計ソフトの消費税区分の設定を誤ると、正しい消費税額が認識されません。

店舗兼住宅の場合、その金額も多額になりがちなため、不安な場合は税理士のチェックを受けることが無難です。

根拠法令

消費税基本通達11-1-4(家事共用資産の取得)

まとめ

今回は、課税事業者がプライベート供用資産を取得した場合の会計処理と消費税について、ザックリ説明しました。

殆どの場合、車両は家事共用資産となることが多い為、特に車両取得時は会計処理を注意する必要があります。

本則課税を適用する方の個人の場合、自身で記帳をしている方は、うっかりプライベート部分の仕入税額控除をしてしまいがちです。

自身で記帳をしている場合、会計処理方法に不安がある場合は、一度、税理士にチェック依頼をした方がベターです。