個人事業主が店舗併用住宅を売却した場合の確定申告の注意点について。

個人事業主の場合、店舗併用住宅で事業を行う方も少なくありません。

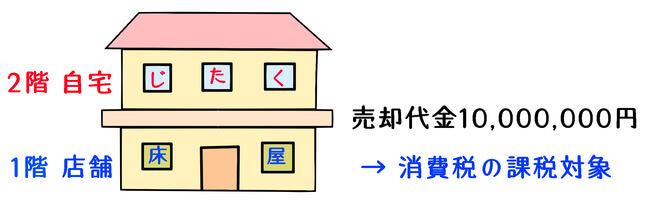

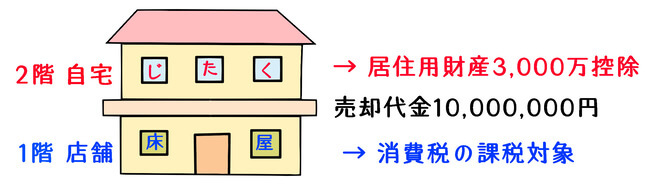

一般的には、1階が店舗・2階が自宅などの場合です。

しかし、昨今は建物を売却をして事業を継続する方も少なくありません。

業況拡大のために他へ移転、介護等の事情により実家へ戻り事業を継続、企業のテナントに入り事業を継続するなど、人によりその事情が様々です。

個人事業主が店舗併用住宅を売却した場合、忘れてはいけない所得税・消費税の注意事項があります。

今回は、個人事業主が店舗併用住宅を売却した場合の確定申告について、ザックリ説明します。

All Paints By Ryusuke Endo

店舗併用住宅を売却した時の基本的な課税関係

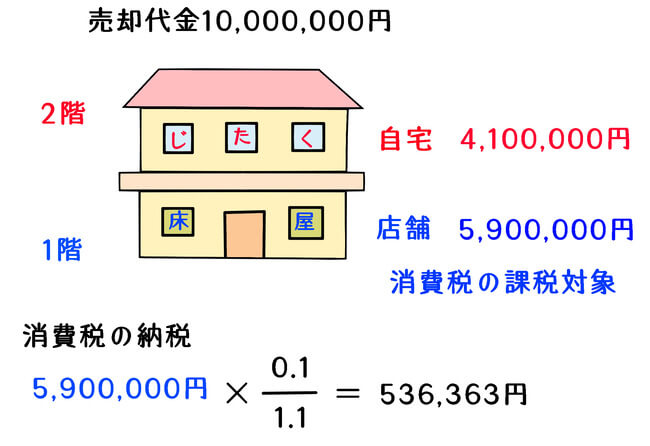

店舗併用住宅(建物)を売却した場合、所得税と消費税の申告が必要です。

1階が店舗・2階という店舗併用住宅のように、事業でもプライベートでも使用する建物を売却した場合、課税関係は単純ではありません。

事業で使用する固定資産を売却した場合、その売却収入は消費税の課税対象です。

課税事業者の場合、事業部分の売却代金に含まれる消費税を納める必要があります。

免税事業者の場合、事業部分の売却代金を事業の売上高と合算し、その年の課税売上高を認識します。

課税売上高合計が1,000万円超の場合、2年後から消費税の納税義務者になるため、うっかり失念してしまった場合は、その影響が大きくなります。

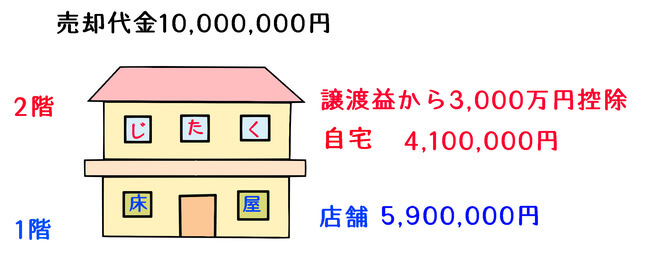

また、建物の売却益は、事業部分も自宅部分共に譲渡所得として確定申告が必要です。

ただし、自宅用部分のみ、譲渡益から居住用財産3,000万円の特別控除の適用が可能です。

3,000万円の特別控除は、店舗部分に適用することはできません。

よって、消費税の納税や3,000円特別控除の適用の観点を考慮すると、店舗併用住宅を売却した場合は、店舗部分と自宅部分を区分して考える必要があります。

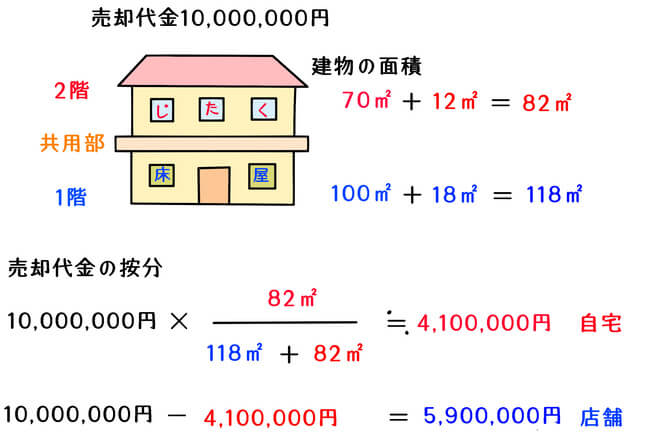

店舗部分と自宅部分の区分方法は、共用部分を考慮した面積按分が最も妥当だと考えられます。

売却代金を面積按分により、店舗部分と自宅部分に区分して確定申告を行います。

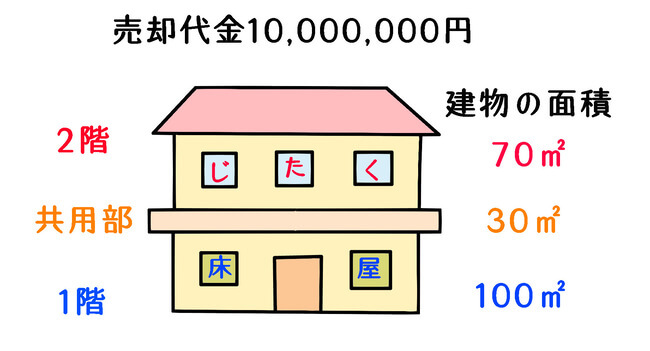

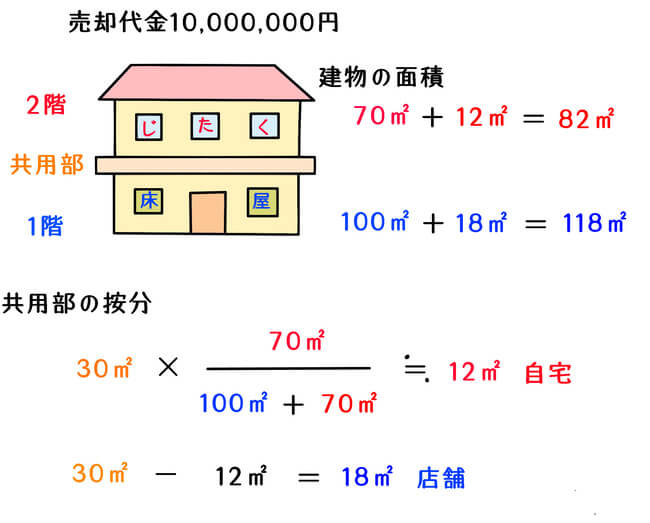

店舗併用住宅の売却代金の按分方法

店舗併用住宅の場合、建物の延床面積を事業部分と自宅部分に区分します。

そして、売却代金を事業部分と自宅部分の面積按分により区分します。

まず、共用部分の面積を、共用部分を含めて事業部分と自宅部分に按分します。

そして、売却代金を事業部分と自宅部分の比率で面積按分します。

課税事業者の場合、店舗部分の売却代金について、消費税の計算(業務用固定資産の売却収入)に含める必要があります。

また免税事業者の場合、事業の売上高と合算して納税義務の判定(1,000万円超)を行う必要があります。

そして、自宅部分の譲渡所得から、3,000万円の特別控除の適用が可能です。

事業部分と自宅部分を区分し、ぞれぞれ譲渡所得の計算と申告を行うことになります。

ただし、譲渡所得を算出する場合、業務用の減価償却費(必要経費に計上してきた金額)、家事用の減価償却費を区分して算出することになります。

これらを区分して正確に算出することは、非常に煩雑な作業です。

確定申告が複雑になることが予測されるため、早めに専門家に相談した方がベターです。

根拠法令

租税特別措置法第35条第2項

租税特別措置法通達31の3-7(店舗兼住宅等の居住部分の判定)

まとめ

今回は、個人事業主が店舗併用住宅を売却した場合の確定申告の注意点について、ザックリ説明しました。

消費税の課税事業者の場合、事業部分の売却収入の消費税について、うっかり失念することは多い傾向にあります。

また、敷地も同時に売却する場合や、敷地が共有名義の場合、更に複雑になります。

店舗併用住宅を譲渡申告に自信がない場合は、早めに専門家に相談した方がベターです。