同性パートナーに対する給与と賃上げ税制。特殊の関係のある者の考え方について。

令和6年の税制改正により、いわゆる賃上げ税制が更に拡充されました。

翌年以後に控除不足の繰越が可能となり、そのために、その年 or 事業年度の給与支給額を集計が必須です。

LGBT当事者の個人事業主や法人経営者の方の中には、同性パートナーに給与を支給する方もいるようです。

しかし、同性パートナーに対する給与が賃上げ税制の対象か悩む方も少なくありません。

今回は、同性パートナーに対する給与と賃上げ税制ついて、ざっくり説明します。

All paint by RYUSUKE ENDO

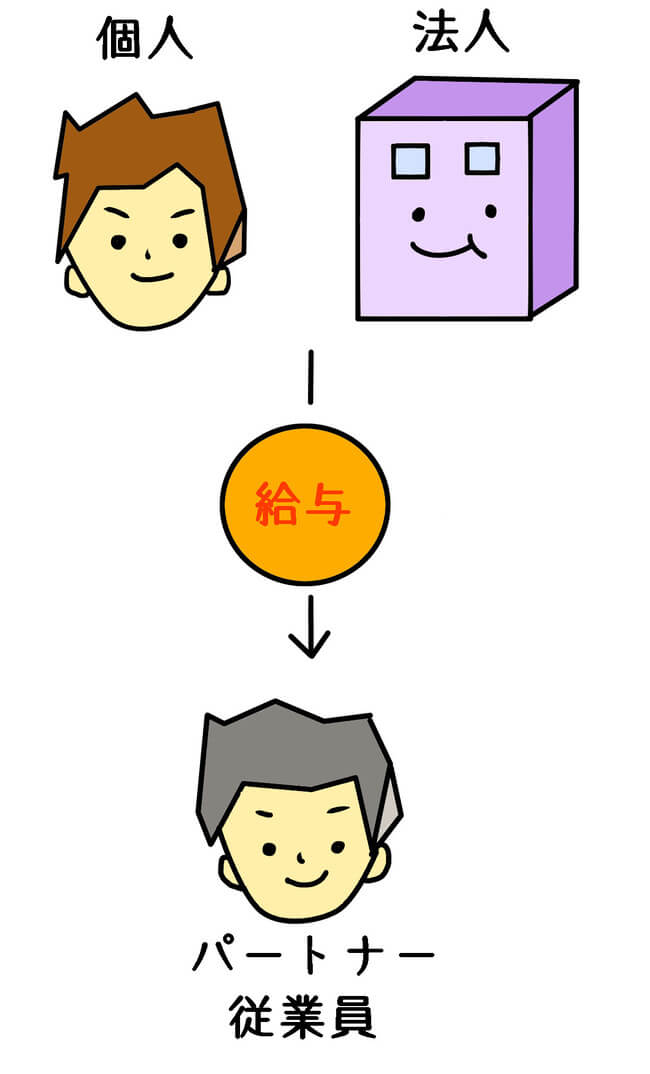

同性パートナーに対する給与は必要経費 or 損金

同性パートナーと事業を行い、対価として給与を支給するLGBTカップルが増えています。

LGBT当事者が個人事業主の場合、従業員としてパートナーに給与支給が可能です。

(同性パートナーは民法上の親族ではないため、事業専従者に該当しません。)

一方、LGBT当事者が法人経営者(役員)の場合も、従業員としてパートナーに給与の支給が可能です。

両社とも、適正な事業従事の実態があれば、給与として必要経費や損金とすることが可能です。

一般的に同性カップルの場合、個人事業主+パートナー or 法人経営者(役員)+パートナーといった2人で事業を行うことが多い傾向にあります。

よって、パートナーの給与を増加させることで、節税対策として賃上げ税制の適用を考える方も少なくありません。

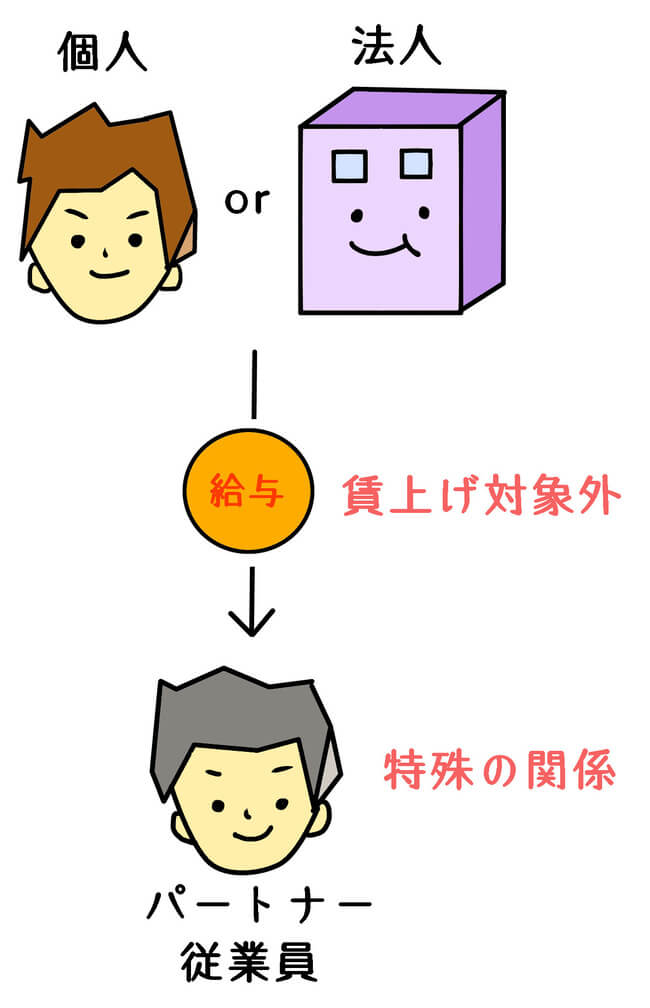

ただし、賃上げ税制の目的は、一般従業員に対する賃上促進のための税制優遇措置です。

それ故、個人事業主や法人の役員の親族(以下、特殊の関係がある者)に支給する給与は、賃上げ税制対象外です。

事業主や法人役員の親族等の場合、匙加減一つでどうにでもなる部分があるからです。

LGBTカップルが同性パートナーに支給する給与も同様です。

同性パートナーを、特殊の関係のある者と考えるどうかが大きな論点です。

同性パートナーは特殊の関係のある者と考える

賃上げ税制対象の給与は、個人事業主や法人役員の親族、特殊の関係のある者を除くとされています。

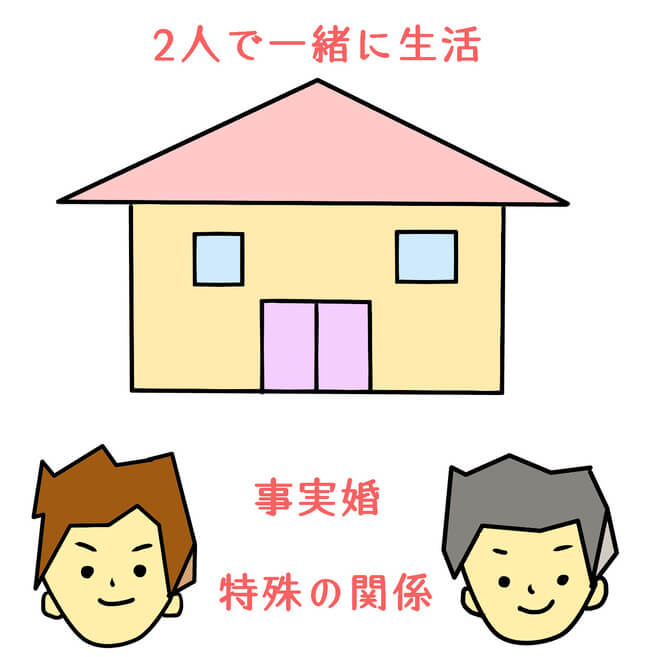

そして、「特殊の関係のある者」には、婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者が含まれると規定されています。

つまりは、事実婚の状態という意味です。

現行の法令上、異性間 or 同性間は規定されていません。

しかし、各県市町村の独自制度において、同性パートナーシップ制度が拡充済です。

パートナーシップの大きな目的は、民法の対象外である一方、婚姻関係と同様の関係性を認めようというものです。

即ち、婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者という認識が自然です。

また、例えパートナーシップを結んでいなくとも、昨今の多様性の変化を鑑みた場合、パートナーと生活を共にしていれば、実質的に事実婚という認識はもはや不自然ではありません。

ひとつ屋根の下で共に生活をする同性カップルの場合、その実態は事実婚そのものです。

故に、同性パートナー間であっても、特殊の関係がある者と認識することが自然です。

法令上、特殊の関係の者とは、明確な定義はありません。

しかし、現代の社会の流れを鑑みた場合、同じ家で共に生活をする同性パートナーに対して支給する給与は、賃上げ税制適用除外がベターです。

根拠法令

・租税特別措置法 第10条の5の4(給与等の支給額が増加した場合の所得税額の特別控除)

・租税特別措置法 第42条の12の5(給与等の支給額が増加した場合の法人税額の特別控除)

・措置法施行令 第5条の6の4(給与等の支給額が増加した場合の所得税額の特別控除)

・措置法施行令 第27条の12の5(給与等の支給額が増加した場合の法人税額の特別控除)

まとめ

LGBT当事者である僕は、同性パートナーは、特殊の関係がある者と認識しています。

法令上では、事実上婚姻関係と同様の事情にある者について、同性間カップルが該当するかどうか、一切、言及はありません。

しかし、僕ら当事者が、同性間の場合は、婚姻関係と同様の事情にある者ではないと否定することは、筋に合わないと考えます。

なぜなら、僕ら当事者の中には、同性間の婚姻制度を求める方がいるからです。

同性パートナーに対して支給する給与は、賃上げ税制適用除外がベターです。