個人事業主の家賃や光熱費は合理的区分が原則。事業とプライベートを明確に区分することができない場合について。

個人事業主の場合、家賃や光熱費、飲食代などを必要経費にすることが可能です。

家賃や持家の一部、それらに関わる光熱費や通信費など、いわゆる家事関連費の一部を必要経費する方も少なくありません。

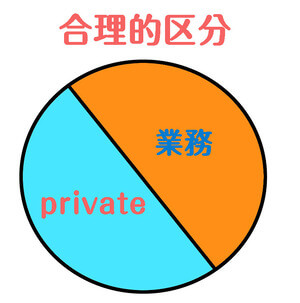

家事関連費は事業とプライベートを合理的に区分できる場合のみ、その一部を必要経費にすることが認められます。

開業間もない個人事業主の場合、「合理的に区分できる場合」の拡大解釈が見受けられます。

また、食事代(会議費)についても、私的な飲食代を必要経費にする方が後を絶ちません。

家事関連費は本来、必要経費にすることはできません。

しかし、「合理的に区分する」ことを条件に、必要経費として認められます。

今回は、事業とプライベートを明確に区分することができない場合についてザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

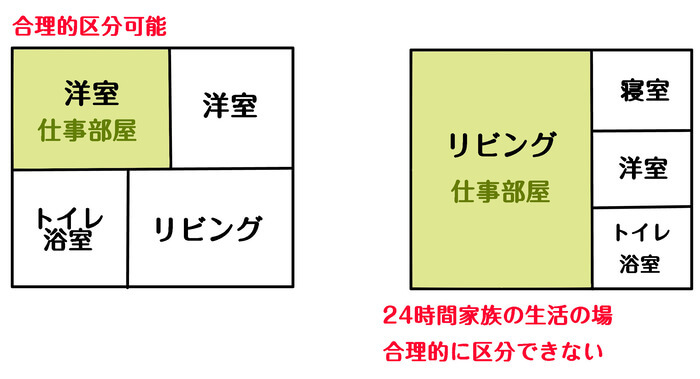

リビング(家族の生活の場)で業務をしている場合の自宅家賃

フリーランスの場合、独立した一部屋でなく、リビングで仕事をする方がいます。

賃貸の場合、面積按分等により、リビング部分の面積相当額の家賃を必要経費にする方をよく目にします。

しかし、リビングは24時間家族の生活の場であることが前提です。

台所や冷蔵庫、ダイニングテーブル等の設置があることも珍しくありません。

独立した1部屋のように、業務のみに使用する時間を合理的に割り出すことができません。

例えば、9時から17時までリビングで仕事をしても、あくまでもリビングは生活の場です。

物理的に面積按分可能でも、9時から17時までの間、リビングのどこからどこまでが業務専用か客観的に示すことができません。

仕事中、自分以外の家族はリビングに一切侵入禁止!ということは現実的ではありません。

即ち、リビングはプライベートと事業を合理的に区分することができません。

リビングで仕事をする場合、その家賃を必要経費とすることは望ましくありません。

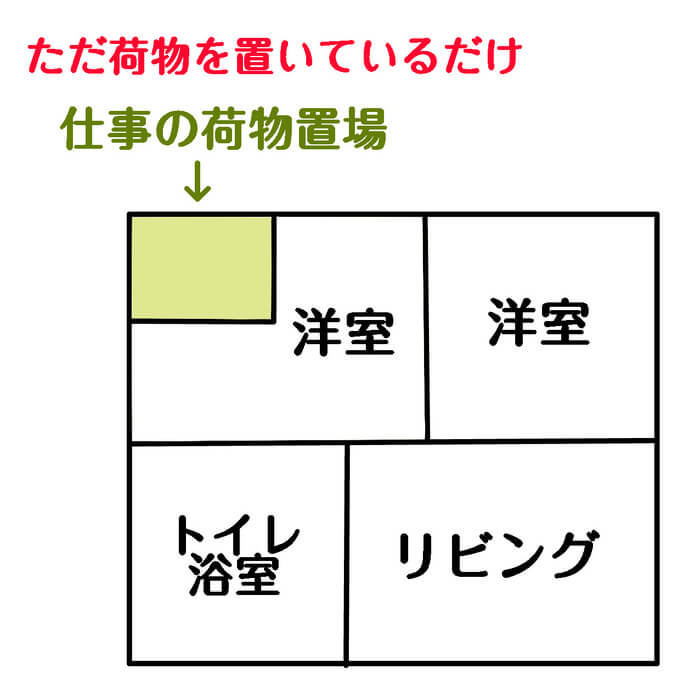

自宅や一部屋の限られた一部分を利用している場合の自宅家賃

建設業や製造業など、現場仕事の方の場合、通常自宅を業務使用することはありません。

一方で、仕事用品を自宅の一部スペースに置くなどし、自宅家賃を必要経費にする方もいます。

しかし、仕事の物品や機材を自宅一部に置いていても、業務で使用しているとは言えません。

現場へ行く際に道具を持参し、帰宅したら道具を置く(保管)するだけの為のスペースは、単に荷物を置いているだけに過ぎません。

ごくごく限られたスペースの一部を合理的に区分しても、客観的に業務利用とは言い難いと考えられます。

限られた一部スペースを按分し、その家賃を必要経費とすることは望ましくありません。

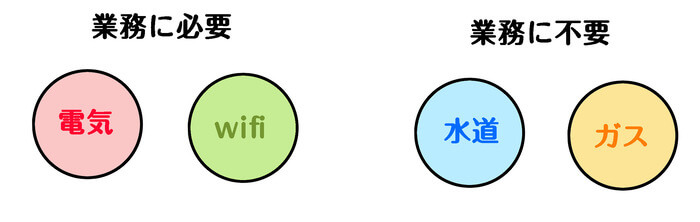

業務に関係ない自宅のガス・水道代

フリーランスが自宅で業務を行う場合、電気代や通信費(ネット・WiFi)は、業務に直接関連し、客観的に必要経費だと考えられます。

適正に合理的に区分(家事按分)することで、必要経費することが可能です。

しかし、自宅で仕事をするフリーランスのガス代や水道代は、業務関連性がありません。

仕事中に自宅でお茶を飲むために湯を沸かす行為は、プライベートです。

また、仕事中の自宅トイレ利用(水道代)もプライベートです。

いずれも業務と直接の関連性がありません。

ガス・水道代が業務に関連する事業とは、例えば、自宅で食品を製造する方や、料理教室を事業とする方です。

仕事中に利用する自宅ガス・水道は、自宅の生活のためプライベートです。

自宅のガス代・水道代を、必要経費にすることは望ましくありません。

仕事中にとる3度の飯代(朝食・昼食・夕食)

建設業や製造業など、現場仕事の方の場合、昼食をコンビニや飲食店で済ますことが殆どです。

フリーランスの方も、昼食を外で済ますことがあります。

これら仕事中の食事代を、仕事中の食事という理由で、必要経費にする方をよく目にします。

しかし、自身の食事代は、3度の飯代(昼食)をたまたま仕事中にとったいうだけです。

自身の飯を仕事中にとっても、単なる3度の飯代は業務と直接の関連性がありません。

朝が早い or 夜が遅い場合の朝飯代や夜食代も同様です。

仕事中であっても、単なる飯代を必要経費にすることは望ましくありません。

出張先の食事代

フリーランスが出張をする場合、出張先で食事をとることがあります。

そして、出張という理由で、3度の飯代(ランチ代等)を必要経費にする方をよく目にします。

しかし、例え出張先でとる食事であっても、単なる3度の飯に変わりありません。

相手との打ち合わせ代、カフェで仕事をした飲食代は、会議費とすることが可能です。

一方で、単なる自身の飯代は、それら会議費とは明らかに性質が異なります。

自身の飯代と会議費は、明確に区別する必要があります。

根拠法令

所得税法基本通達45-1(主たる部分等の判定等)

所得税法基本通達45-2(業務の遂行上必要な部分)

所得税法第45条第1項第1号(家事関連費等の必要経費不算入等)

所得税法施行令第96条(家事関連費)

まとめ

今回は、個人事業主の家賃や光熱費の経費計上が難しい場合について、ざっくり説明しました。

リビングで仕事をしている、飲食代を経費にしているなど、多くの方がやってしまいがちです。

しかし、家事関連費は本来は経費にすることができません。

合理的に区分することができてこそ、必要経費できるルールです。

家事関連費を必要経費にする場合、本当に業務と直接の関連性があるか考える必要があります。